“別只惦記著幾捆白菜、幾斤水果的流量”。

來自《人民日報》的評論可謂一石激起千層浪,已經霸占輿論場熱度多日的社區團購再度被推上了風口浪尖。與此同時,資本市場上各路巨頭仍在社區團購的戰場上高歌猛進。

據網經社“電數寶”電商大數據庫顯示,2020年1月1日至2020年12月12日,國內社區團購類電商領域共發生12起投融資事件,共計融資超149.8億元。僅在近一個月內,就有多筆重量級融資事件。阿里、騰訊、美團、拼多多、京東和滴滴等互聯網巨頭們均悉數下場。

在互聯網巨頭們火熱背后,一眾小公司就顯得有些落寞。哈啰單車旗下哈啰惠生活放棄社區團購探索新模式;去年營業額20億的美家美菜也被傳出被收購的消息……

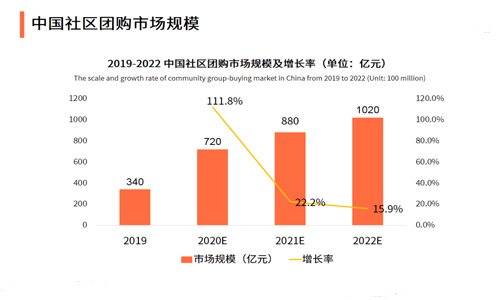

社區團購的火爆,離不開其自身的發展前景。據艾媒咨詢發布的《2020上半年中國社區團購行業專題研究報告》顯示,2020年社區團購市場規模預計將達720億元,到2022年中國社區團購市場規模有望達到千億級別。另據國盛證券的一份研究報告顯示,社區團購未來有望通過食品和日用品類為電商賽道帶來萬億級別的增量。

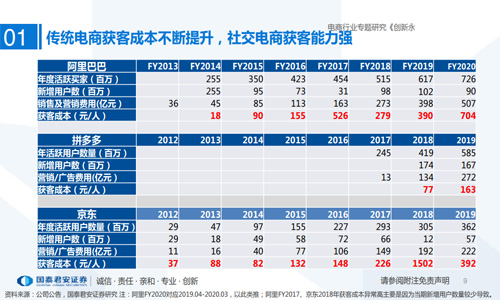

另一邊,居高不下的獲客成本,也讓互聯網巨頭們陷入內卷。據國泰君安證券發布的《2020年電商行業專題研究:創新永不止,三強各千秋》顯示,電商三巨頭的獲客成本基本上是處于連年攀升的狀態(京東2018年因新客過少,導致該年成本超出往年過多),即便是依賴社交而保持用戶增長迅猛的拼多多,在2019年的獲客成本也達到了163元/人。

一方面是充滿想象力的巨大市場空間,另一邊是居高不下的獲客成本。社區團購這種以社區為單位的新興購物模式,自然成為了巨頭們誓要奪下的一塊蛋糕。

01

來自武漢的五月,主業是一名公司職員,平日里還兼任著六家平臺的團長。最初只是為了自己買菜方便的五月,在各家平臺的地推人員的推薦下深度地參與到這場巨頭游戲中。

互聯網巨頭們對團長的招募,離不開各家對新增流量入口的渴望。如果是一個高頻、剛需且低成本的流量入口,就更加富有誘惑力了。最終幫助巨頭們實現低價獲客的,正是分散在全中國各個社區的“團長”。

一名曾經深度參與社區團購的R先生就向字母榜(ID:wujicaijing)表示,在巨頭進入到社區團購領域后,自己當時所屬的公司就因為燒不起錢,逐漸停止了市場擴張,自己也在隨后離開了公司,退出了這項資本的游戲。

在資本的推動下,通過社區團購這一模式展現出來的供應鏈效率,更是讓包括互聯網巨頭們在內的所有人都感到恐怖。

興盛優選聯合創始人劉輝宇就曾公開宣稱“在湖南,幾乎每一個鄉、鎮、村都可以通過興盛優選買東西。今晚11點下單,明早11點就到貨。”

高效的運轉體系背后,是巨頭們砸下的巨額資金。

高遠是一名生活在湖南某縣城,在鄉鎮工作的社團團購用戶。據他向字母榜介紹,在他生活的縣城,社區團購并沒有媒體報道的那樣火爆。較小的城市空間,足夠滿足當地需求的菜場數量,以及早已養成的購物習慣共同構成了社區團購在該地沒有快速發展的原因。

“從縣城最南邊到最北邊,從最東邊到最西邊騎摩托車的話都只需要二十分鐘左右。”高遠如此告訴字母榜。

R先生在向字母榜介紹時也指出,在今年疫情之前,他們公司的訂單量一直沒有明顯增長。

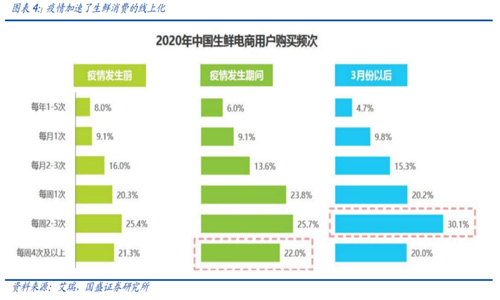

在國盛證券一份引源艾瑞咨詢的報告中顯示,疫情過后,更多消費者養成了在線上購買生鮮等商品的習慣。根據艾瑞咨詢的統計,疫情后每星期在線上購買兩次以上生鮮商品的消費者比例較疫情前有了顯著提升。

網經社電子商務研究中心網絡零售部主任、高級分析師莫岱青對此也表示,“今年疫情給了社區團購發展的機會,加快了用戶的培育,社區團購的爆發力被釋放出來。”

“教育用戶習慣是一個漫長的過程,年輕人不喜歡買菜做飯,老年用戶又嫌麻煩不愿意嘗試新鮮事物。”R先生向字母榜透露道。

手握著大量資本的互聯網巨頭們就在此時殺入了社區團購的市場。

據高遠介紹,他工作的鄉鎮經濟較好,又有著兩萬左右的人口,但是農貿市場這類基礎設施卻不夠。社區團購正好填補了這方面的空白。“社區團購很方便啊,前一天下單第二天就送到了。然后自己去村里面的自提點取回來就可以了。”高遠如此告訴字母榜。

相比于使用三通一達的傳統電商,社區團購平臺上購買的商品質量、價格相近,但是物流卻要快上好幾天。據高遠介紹,在他工作的鄉鎮三通一達也沒有實現最后一公里的配送,同樣需要去自提點取貨。因此在配送體驗上來說,社區團購與傳統快遞是完全相同的。

在三通一達尚未觸及到的廣大下沉市場,正是社區團購可以生長的空間。莫岱青曾評論社區團購,“它作為本地生活板塊的重要拼圖,能夠更好地打通下沉市場。”

一名為社區團購做供應鏈的蔣先生也透露了同樣的信息。“現在各家互聯網巨頭都在爭搶流量,他們要做到鄉鎮上面去,連三通一達都不去的地方他們也要去做并且已經在做了。”蔣先生告訴字母榜。

對于社區團購實現次日達的秘密,蔣先生則向字母榜解釋道,“供應商基本都是提前備貨,活動開始前,大部分貨都在城市倉里,當然能次日達”。

R先生曾經所在的公司就為了更好地把握商品品質而選取了與本地生產基地直采的方式進行供貨。結果高倉儲導致的商品損耗成本居高不下。

“生鮮的損耗特別大。在店內打冷的情況下,葉菜最多保存三天,非葉菜可以四到五天。如果當天沒有銷售出去,隔夜菜就只能以0.1元特價的方式盡量降低損耗,拉低運營成本。”R先生告訴字母榜。

另據R先生介紹,“即便如此,生鮮非水產的損耗率有時候甚至都能達到5%,水產類的損耗率有時更是能達到10%以上。”

巨頭們在將社區團購大部分環節拆分給當地市場后,一方面可以在短時間內覆蓋全國大部分城市,另一方面也規避掉了生鮮商品倉儲的風險。但據蔣先生透露,這也使供應商之間的競爭變得更加慘烈。

“平臺是沒有貨的風險的,唯一付出的就是給C端瘋狂補貼燒錢。”蔣先生告訴字母榜。

02

“社區團購再干一兩年,500平方以上的超市基本沒戲了。”名創優品創始人葉國富在談論社區團購時的論斷,猶如平地驚雷般砸向零售界。

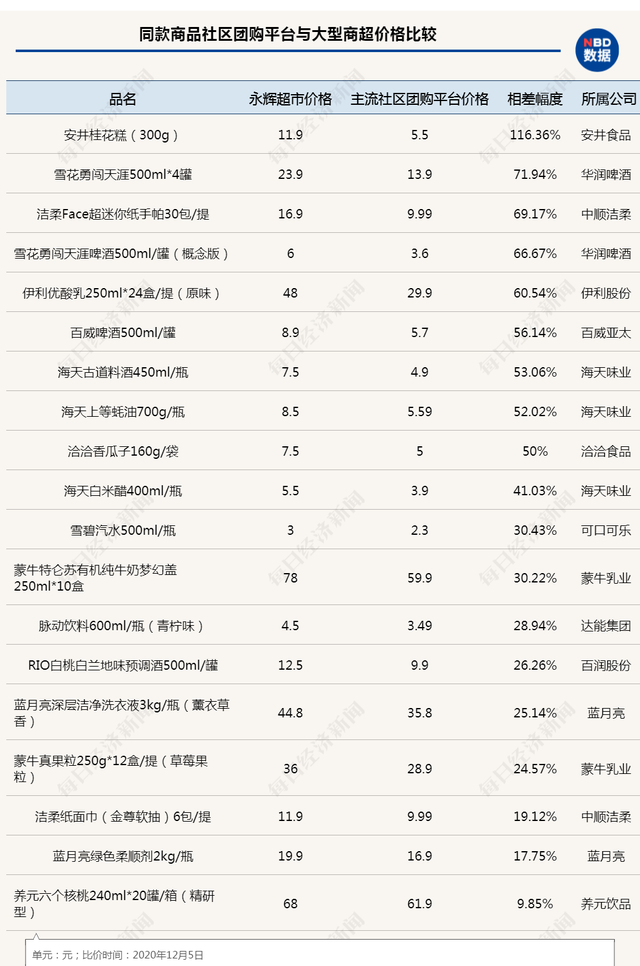

據《每日經濟新聞》報道,記者在通過對社區團購平臺和大型商超的同款商品對比后發現,絕大多數商品在社區團購平臺上的售價都要低于在超市的售價。

團長五月告訴字母榜,“因為團長的關系,傳統商超需要承擔的房租、人工等成本社區團購并不需要承擔。憑借運營上低成本的優勢,社區團購平臺的商品自然更便宜。”

蔣先生還向字母榜透露,“社區團購上游是壓價采購,不過也會找到一個平衡點來保證上游的利潤。”

更便捷的購物方式,更短的顧客距離,更大的覆蓋面積,以及更低的成本。這些讓社區團購在面對超市時的優勢不言而喻。

另據《每日經濟新聞》采訪某全國性質的大型商超電商部門工作人員報道,“從賣場角度來說,賣場上架商品要考慮毛利率,并且由于商超會向供應商收取入場費、陳列費、新品費等,‘羊毛出在羊身上’,從供應商開始價格就低不了。并且這些費用目前是商超企業重要的收入和利潤來源,很難舍棄。”

對于傳統商超的未來發展,蔣先生認為跟電商沖擊傳統行業的時候一樣,線下商超肯定會受到波及。有一部分會垮掉,但對大部分來講是升級了,會在一個全新的社會體系下找到自己的位置。

易觀分析資深分析師趙悅告訴字母榜,“目前看來商超的小型化、便利化是以未來的的一個大的趨勢,但是社區團購僅僅是一種模式玩法,傳統的商超也能利用場景的優勢,快速轉化店內的員工做為團長,推進社區團購這件事情,社區團購的進入壁壘并不是很高。”

在傳統商超的未來發展上,趙悅也給出了自己的看法:“傳統商超企業未來是一定要做數字化的轉型,然后從曾經坐商的邏輯轉變成行商的邏輯,更了解門店輻射生活區內消費者的需求,利用線下的場景優勢與用戶形成更好的互動。”

那么,正對線下渠道革命的社區團購是否會替代互聯網巨頭們傳統的電商業務呢?

網經社電子商務研究中心主任曹磊對這一問題給出了否定的答案。“社區團購不能套用所有電商的品類。大家電大家居這些品類幾件就會將團長的自提點堆滿。另一些單價較高的貴重物品還可能會涉及到的遺失、盜竊、誤領等情況,團長需面臨著較大的賠付風險。”

“目前來看,社區團購最適合的就是生鮮這類剛需且復購率高的品類。”曹磊告訴字母榜。

03

張耀是一名生活在武漢的社區團購用戶。他告訴字母榜,社區團購上的商品差不多要比市場上便宜一半。但是自己再使用幾次后,仍然放棄了使用社區團購。

“他們的東西是便宜,但是質量不行啊。”張耀向字母榜表達了自己放棄使用社區團購的原因。

在團長五月那里,字母榜也得到了相似的答案。據五月觀察,在自己加入的六家社區團購里,雖然有的平臺基本不參與價格戰,但是仍然有部分用戶會選擇在該平臺下單。

據五月分析,該平臺商品品質相對更好、品類也更齊全,價格上又比超市便宜或許是主要原因。

生活在湖南長沙的社區團購用戶馬元也向字母榜表達了相同的看法。據他透露,“雖然在買菜時每個平臺都會逛下,但大多數時候還是會選擇商品品質更好的平臺下單。”

“不過現在各家平臺的差距很小了,都是相同的供應商和團長,”馬元向字母榜補充。

莫岱青對社區團購當下的格局曾表示,“當下眾多生鮮電商平臺在產品種類、服務體驗、供應鏈以及配送方面的特點并不突出,并且處于燒錢培養市場、消費習性的階段,這種沒有形成核心競爭力的模式,無法持久延續。”

據《2019年全國電子商務TOP190消費評級榜》顯示,商品質量問題和以次充好都正是2019年生鮮點被投訴的主要問題。

正是這個原因,來自山東東營的團長燕子向字母榜表示了她并不擔心社區團購會侵蝕自己線下市場的看法。

燕子告訴字母榜,平日里經營著一家水果店的她,成為一名團長只是“捎帶腳”地做。在她的顧客中,注重品質的更是占了大部分。

“水果的等級不一樣,各種等次需求的顧客也不一樣。一般零售水果品質要高一些,也不適合社區團購。他們(社區團購平臺)就是普通的水果。”燕子向字母榜表達了對自己所經營的商品品質的信心。

不過,據蔣先生透露,作為供應商的他們同樣有著專門供應高端水果的渠道,還有農業專業的碩士作為質檢人員來把控商品品質。

對于線下夫妻店的未來,蔣先生告訴字母榜,“成為巨頭的終端,這是目前看到的出路之一。”

但五月對團長的未來前景卻表達了截然不同的看法。據她介紹,雖然做團長的門檻很低,但是如果訂單量低的話后續也會慢慢關團。

“現在是大浪淘沙的時候,有的人做的不好,就會被慢慢淘汰。”五月向字母榜表達了她的觀點。

另一方面,巨頭對團長依賴程度也在慢慢減小。

據晚點LatePost報道,互聯網巨頭們依靠著自己上億人使用的主應用,并不缺少啟動流量。一位拼多多中層曾向晚點表示,“目前至少有超過 50% 的流量來自平臺導流,少部分來自門店團長的微信。”

這一數據在團長五月那里也可以得到驗證。“成為多多買菜團長當天,平臺就給自己推薦了十個不認識的人買菜,團長就這么做起來了”,五月在向字母榜講述她成為團長的經歷時說。

據天風證券的一份研究報告顯示,在社區團購的模式中,團長僅僅是處于最下游的環節,為巨頭們承擔著流量導入、營銷和履約三件任務。從中長期的角度來看,上游的供應鏈才是各家平臺的護城河。

莫岱青也認為,對于生鮮電商這一行業,只有具備穩定的供應鏈渠道和高質量的資源配置,才能給消費者提供高性價比的商品。

蔣先生向字母榜透露,“所有大公司都在嘗試自建基地,但是這只是冰山一角,農產品的本身特性決定了沒有哪家公司能做到全品類、全供應鏈的投入。”

“自建基地太重資產了”,蔣先生也告訴了字母榜這種方式的缺點。

當下巨頭們在社區團購的戰場上廝殺正酣。對行業的未來模式,還充滿著各種不確定。

12月4日,十薈團CEO陳郢在向十薈團所有成員發出的《內部信》中也闡述了他對社區團購行業未來的看法。

陳郢強調了供應鏈的重要性同時,還說出了社區團購的市場終局不是一家獨大的看法。

“作為本質是零售的社區團購模式,它并不太具備經典互聯網模型的網絡效應和馬太效應。用戶體驗不會天然因為規模變大而變得更好,而需要我們切實提升供應鏈能力,一單一單去做扎實的基礎工作。零售注定是一個多強并存的行業。

社區團購行業的未來:至少3-5家企業,在商品盤、用戶定位、服務體驗上實現差異化,長期存在。也只有這樣,消費者和生態伙伴,才能長期受益。”陳郢在信中寫道。

不過R先生對此并不認同。“沃爾瑪沒有一點網絡基因,不也一家獨大?如果是網絡公司,就一定有網絡效應,就是一家獨大效應。”R先生向字母榜解釋道。

“社區團購經過了千團大戰,現在正在快速進入巨頭洗牌階段;原先社區團購的玩家正在快速分級淘汰,并在幾大巨頭之間占隊分化。在資本和巨頭的催化下,社區團購已經成為互聯網巨頭的新賽道。”曹磊在接受字母榜采訪時,雖然沒有對這一觀點直接評論,但在對社區團購未來的預見上卻說出了這樣的觀點。

“買菜是個好業務,是個苦業務,是個長期業務。想一朝一夕得利,想瞬間贏得贊譽,被理解苦心,是不可能的。”在拼多多5周年慶活動上,黃崢發表內部講話仍言猶在耳。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,文章如有侵權可聯系刪除