自2011年11月以來,單票收入(價格)同比上漲,成為快遞行業常態。2022年4月至5月,多家快遞公司單票收入同比增速在提升。其中,申通快遞(002468.SZ)快遞服務單票收入同比增幅超20%,相對于前三月不足15%的增速,有明顯提升。韻達股份(002120.SZ)快遞服務單票收入數據,亦有同樣變化。

一年前,中國快遞價格戰正在上演。受疫情期間快遞停擺、東南亞頭部快遞公司極兔“低價傾銷”攪局等因素影響,快遞價格戰從2020年下半年持續到2021年上半年。期間,快遞單價最低一度達到1元/件以下發全國,低于1.3元左右/件的成本線,超越正常經營性價格競爭的范疇,成為對各方資本儲備的比拼。

“三通一達”均被卷入價格戰之中,受傷頗深。2020年,三家上市快遞企業扣非后凈利潤同比跌幅均超20%。2021年上半年,“三通一達”扣非后凈利潤同比全面下滑,順豐控股(002352.SZ)該數據同比下滑113.85%,申通快遞虧損金額超億元。

隨著相關行業政策的出臺,2021年下半年價格戰有所好轉,自當年11月起,各快遞公司單票收入同比開始小幅提升。2022年二季度開始,單票價格同比增速有所提升。

雖然行業競爭日趨良性化,但多家公司單票收入相對于疫情前仍有較大差距。未來,快遞價格能否持續提升,仍受市場關注。

圓通速遞(600233.SH)對《財經》記者表示,公司預計未來整體單票價格將保持相對平穩,但快遞行業單票價格系動態數據,部分區域或月份可能會受個別因素的影響出現少許波動。

“低價競爭已逐漸不能適應目前快遞行業發展現狀,公司通過調整定價策略調優產品結構和客戶結構,高毛利產品以及優質客戶占比提升。”順豐控股告訴《財經》記者,公司戰略更加聚焦于核心物流業務,不再以犧牲利潤換取規模的擴張。

易觀分析品牌零售行業分析師魏建輝告訴《財經》記者,后續快遞單價可能還要一定程度的回升,但大幅上漲的可能性不大。“整體上看,消費者的消費預期下降,電商平臺訂單量有所下降,都在一定程度上會影響快遞單價的上漲。”

01

單價漲幅提升進入2022年,單票收入同比上漲,是快遞行業主旋律。

韻達股份5月經營指標顯示,當月公司快遞服務單票收入同比增長23.27%至2.49元。同期,申通快遞、圓通速遞快遞產品單票收入分別為2.55元、2.51元,同比增速分別為23.19%、23.24%。

作為快遞行業龍頭的順豐控股,其5月速運物流業務單票收入同比增長3.55%至15.45元。

從5月單票價格來看,雖然順豐該數據同比增幅不如“兩通一達”(圓通、申通、韻達,下同),但其超15元的單價,仍遠高于三家公司。

2022年1月至3月,快遞行業單價持續同比上調。期間,韻達股份快遞服務單票收入同比增長8.33%至18.26%,順豐控股速運單票收入同比增長2.24%至5.46%。

中通快遞(2057.HK)亦是如此。中通快遞集團首席財務官顏惠萍在2022年一季報中表示,公司快遞業務單票價格上漲8.5%。

此輪快遞行業競爭環境向好,始于2021下半年。“2021年下半年以來,國家及部分地方政府相繼出臺一系列快遞行業監管政策和指導意見,保障快遞員權益,規范非理性競爭行為,價格競爭態勢明顯放緩。”圓通速遞對《財經》記者表示。

2020年下半年至2021年上半年,快遞行業正在經受價格戰。因早在2020年之前小規模快遞公司不斷退出,導致在上述價格戰中,大企業直接“交鋒”,降價動作此起彼伏。

2020年三季度,韻達快遞服務單票收入同比跌幅超30%,順豐控股當年5月至8月速運單票收入同比跌幅超20%。

東興證券將價格戰原因歸結如下:疫情期間快遞停擺,行業平衡的打破為價格戰火上澆油;極兔背靠拼多多支持,利用高額補貼打法殺入行業,行業同質化競爭導致其他公司被迫跟進。

此輪價格戰殺傷力極大,不僅導快遞派單費一降再降、損害一線快遞員收入,也讓快遞行業上市公司盈利下滑。有券商指出,2019年主要快遞公司還能維持件均0.3元以上的毛利,但在2020年下半年,除中通外件均毛利已降至0.2元以下。

惡性競爭,引發監管關注。2021年4月,義烏郵政管理局向百世快遞和極兔速遞發出警示函,原因是“低價傾銷”。隨后,相關政策出臺,要求快遞經營者不得以低于成本的價格提供快遞服務。監管部門明確表態,反對“內卷,防范不正當競爭”。

自2021年11月起,各快遞公司開始陸續上調單票價格,這一趨勢已延續至2022年5月。

“從行業來看,2021年起國家對行業價格戰管控見到成效,行業整體的單票價格均有所增長。”順豐控股對《財經》記者表示。

魏建輝向《財經》記者分析,快遞單價持續回暖,除受上述監管利好,疫情期間運力成本提升等因素,也促使各公司在一定程度上提高單價。

值得注意的是,進入2022年4月,快遞單價同比增速雖然有明顯上升,但價格并仍未達到疫情前水平。

申通快遞2022年5月快遞服務單票收入雖同比增長23.19%至2.55元,但距離2019年5月的3.03元,仍有較大差距。圓通、韻達、順豐也存在同樣情況。

數據來源:《財經》記者根據公開數據整理。

注:順豐控股數據為速運物流業務。

“上輪價格戰過于激烈,是快遞行業單票收入尚未恢復到疫情前水平的重要因素之一。”在魏建輝看來,近期極兔網點討薪事件,或許也是價格戰的“后遺癥”。

02

收入呈現分化盡管單票價格上漲是2022年以來的快遞行業的常態,但各公司快遞完成業務量在不同月份卻出現不同的變化。

1月至3月,快遞業務量同比增長是“兩通一達”的共性,而順豐該數據除1月有所增長,其余兩個月同比都有所下降。

4月,上海、吉林、福建及山東等地陸續出現多點散發疫情,對快遞行業產生較大沖擊,行業整體業務量同比下降近12%。當月,“兩通一達”和順豐業務量同比均出現下滑,韻達業務量同比跌幅近20%。

5月,申通、圓通、順豐業務量同比都有所增長,而韻達股份當月該數據同比依然下降。

“由于疫情影響,公司轉運中心及干線運輸受到限制,快遞件量同比下滑。”申通快遞管理層在5月投資者交流會上表示,對加盟網點而言,由于人員管控和運營限制,網點攬派能力下降,日常經營壓力增加。

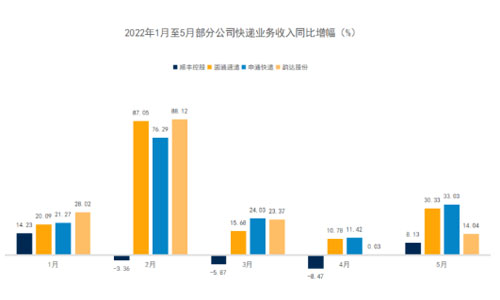

雖然業務量月度呈現波動,但因單票價格上調,以電商平臺為主的申通、圓通、韻達,2022年1月至5月快遞服務業務收入同比均呈現增長態勢。其中,2月“兩通一達”完成業務量大幅增長,助力各公司快遞業務收入同比增速均超70%。

4月,雖然“兩通一達”快遞業務收入同比仍保持增長,但增速相對于前三個月已有明顯下滑。當月,韻達股份快遞業務收入同比增速降至0.03%。

受業務量下滑影響,順豐控股2月和3月速運物流業務收入同比跌幅均超3%,4月公司該業務收入同比降幅擴大到8.47%。

進入5月,隨著行業好轉,“兩通一達”和順豐快遞收入同比增速均有所提升。

數據來源:《財經》記者根據公開數據整理。

注:順豐控股數據為速運物流業務。

在單價回暖的同時,各快遞公司亦通過各種措施拓展收入。如圓通2021年年底逐步完成客戶結構的調整和優化,申通2022年將加強與廣大傳統電商及新興社交電商平臺的合作,韻達則提升鄉鎮服務網絡覆蓋率。

圓通速遞對《財經》記者表示,在加強對快件全程時長、投訴率、遺失破損等各項指標精準管控的基礎上,公司分析不同客戶的利潤貢獻,對部分客戶實行精準定位和調控,實現客戶結構優化。

與電商系快遞公司業務收入同比持續增長不同的是,定位高端產品的順豐控股,因單票收入增幅不高、業務量下滑,導致該公司2月至4月速運物流業務營業收入同比均出現下滑。

“公司自2021年下半年起主動調優產品結構,低毛利產品件量同比減少。”順豐控股總結道,國內部分城市因疫情實施封控,公司業務量出現波動。

順豐控股對《財經》記者表示,公司自2021年下半年主動調優產品結構,調優電商業務,特惠專配產品已逐步下線,電商產品升級為電商標快。“同時,在供應鏈及國際業務中,公司也在減少低毛利產品件量,把業務重心往高毛利件方向轉移。”

因合并嘉里物流相關業務等因素影響,2022年1月至4月,順豐供應鏈及國際業務收入同比增長均超3倍。

進入5月,順豐和“兩通一達”的快遞業務收入同比均呈現增長。

“從產品和服務的角度,針對業務增收計劃,公司目前正在構建一張網絡,兩類貨物包括大件和小件,三個產品包括特快、標快和經濟件。”順豐控股稱,在產品里做組合,同時配合消費趨勢和經濟發展特性延展新的業務場景。

快遞公司業務新的增長要從進廠、進村、出海三方面入手。在魏建輝看來,進廠就是與廠商、品牌商合作,通過倉庫與分揀一體化的模式,減少成本。走進農村市場是快遞公司普遍在做的事情,但由于農產品非標、冷鏈物流體系尚未完全建立等因素制約,導致農產品的貨物損害率較高。

其表示,東南亞是國內快遞公司主要拓展的海外市場。整體來看,順豐、菜鳥等海外市場布局相對較強,尤其東南亞市場,更是吸引了更多國內快遞企業布局當地物流產業。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。