2021年,東航物流正式登陸上交所主板,成為民航混改“第一股”。近期,南航物流、國貨航先后披露上市最新進展,IPO進程加快,三大航物流板塊混改上市即將進入加速期,有望“會師”A股。

國貨航:IPO無過多懸念

2022年6月,中國國際貨運航空有限公司變更為中國國際貨運航空股份有限公司,完成股權改造,從有限責任公司戰(zhàn)略轉制股份有限公司,上市籌備進入實質性階段;7月,國貨航辦理了上市輔導備案登記。

1月6日,國貨航披露首次公開發(fā)行A股股票招股說明書,擬申請登陸深交所主板市場。本次IPO擬募資65.07億元,主要投向飛機引進及備用發(fā)動機購置、綜合物流能力提升建設及信息化與數字化建設,進一步提升運力水平、擴大運營網絡布局、提高物流樞紐處理能力。

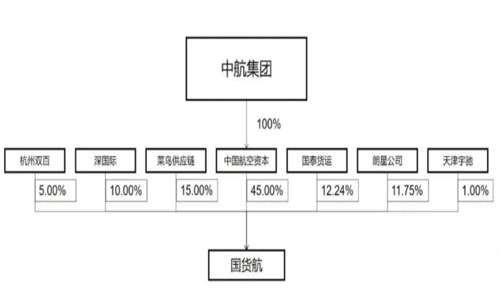

從股東結構看,中國航空資本為控股股東,持有45%的股份;菜鳥向國貨航增資了16億元,超過國泰貨運和朗星公司,成為國貨航第二大股東。菜鳥擁有覆蓋全球的物流網絡,有了菜鳥的加持,國貨航的業(yè)務模式能否在電商物流場景上取得更多突破,無疑備受期待。

回顧來看,國貨航的混改可分為三步:客貨分離、增資擴股、公開上市。

國貨航原為中國國航旗下貨運公司,2018年,中國國航向中國航空資本控股有限責任公司轉讓所持國貨航51%股權。交易完成后,國貨航被剝離上市公司,并正式啟動混改;隨后引入菜鳥、深國際、國泰貨運等多個股東。2020年,國貨航混改項目落定。

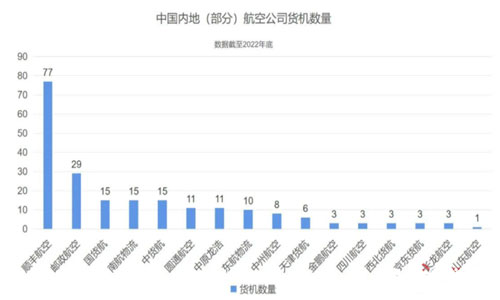

目前,國貨航擁有全貨機15架,且基本為寬體大型飛機;同時,國貨航還是國航集團客機貨運業(yè)務的獨家運營者,客機腹艙資源非常豐富。

在航線網絡方面,國貨航的全貨機航線數量達24條,其中國際航線18條,地區(qū)航線1條,國內航線5條,覆蓋全球8個國家和地區(qū),包括歐洲、北美、亞太等主要地區(qū)及城市。

在貨站業(yè)務方面,國貨航在北京、成都、重慶、天津和杭州五地擁有6個航空貨站,2019年-2021年,國貨航五地貨站地面操作總量分別為144.42萬噸、108.18萬噸及120.65萬噸。

在綜合物流解決方案方面,國貨航加快從航空貨運公司向綜合物流解決方案提供商轉型,將機場至機場的服務鏈條延伸至門到門。該板塊的業(yè)務毛利率也呈現穩(wěn)步增長趨勢,從2019年的11.68%提升至如今的25.69%。

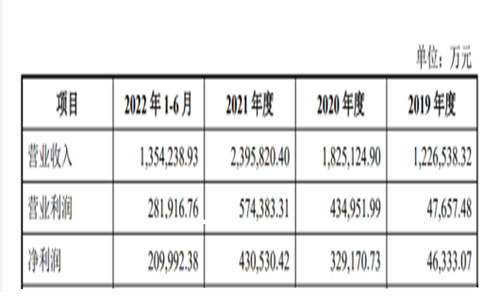

混改落定后,疊加疫情因素影響,國貨航業(yè)績可謂“一飛沖天”。據招股書顯示,2019年、2020年、2021年和2022年1至6月,國貨航分別實現營業(yè)收入122.65億元、182.51億元、239.58億元和135.42億元,分別實現凈利潤4.63億元、32.92億元、43.05億元和21.00億元,總體呈現較快增長趨勢。

近兩年,航空物流迎來最佳發(fā)展期,國貨航選擇在此時上市,或許將在短期內獲得資本市場的高溢價追捧。而在市場看來,國貨航此次的IPO也并無過多懸念。

南航物流:擬籌備上市 動作頻頻

2022年11月30日,南方航空發(fā)布公告表示,公司控股子公司南方航空物流股份有限公司向中國證券監(jiān)督管理委員會廣東監(jiān)管局提交上市輔導備案申請材料;12月7日,南航物流上市輔導備案已獲證監(jiān)會受理。

南方航空表示,因業(yè)務發(fā)展需要,南航物流擬籌備在境內上市。本次上市處于前期籌劃階段,還需取得中國證監(jiān)會、上海證券交易所、香港聯合交易所有限公司等監(jiān)管機構的核準或批準,本次上市能否最終獲得核準或批準時間均存在不確定性。待管理層完成前期籌備工作后,公司董事會將就南航物流上市做出決議,并提請公司股東大會審議。

南航物流成立于2018年10月,前身是中國南方航空股份有限公司下屬貨運部。2020年12月實施混改后,引入了普洛斯隱山資本、鐘鼎資本、中國外運、君聯資本等7家投資主體,南方航空持有其55%的股權,依舊保持控股地位。

事實上,不管是從業(yè)績水平還是發(fā)展規(guī)劃來看,南航物流確實來到了上市這一步。

首先,在業(yè)績水平方面,南航物流的業(yè)務呈現出逐年穩(wěn)定上漲的態(tài)勢。從2019年至2021年,再加上2022年上半年,南航物流分別實現營業(yè)收入85.4億元、153.97億元、196.59億元、116.6億元,凈利潤分別為3.68億元、40.13億元、56.93億元、26.44億元。

除了一路上漲的業(yè)績給了尋求上市的底氣外,南航物流也寄希望于通過上市引入外部增量資金,吸引合作伙伴,以期在愈發(fā)激烈的競爭中獲得更大的發(fā)展機會。

其次,在發(fā)展規(guī)劃方面,目前南航物流共運營著15架全貨機,開通了19條全貨機航線,形成了輻射美國、德國、荷蘭、英國等國家/地區(qū)的全貨機貨運航線網絡。

同時,南航物流還擁有著南航集團的客機腹艙資源,目前南航集團的機隊規(guī)模亞洲第一,世界第三。未來,南航物流將計劃進一步開辟中國始發(fā)至歐美主要城市的國際全貨機航線。

此外,南航物流在數字化轉型方面也是動作頻頻。

2022年12月2日,南航物流正式發(fā)布自營跨境專線產品,以自有航空運力為基礎,整合海內外優(yōu)勢資源,打通攬收、空運干線、清關、最后一公里配送等環(huán)節(jié),采用數字化解決方案,為廣大跨境電商客戶提供專業(yè)的一站式跨境運輸服務。

2022年12月6日,南航物流與全球知名數字化貨運在線訂艙及支付平臺Freighto WebCargo簽訂合作協議。這標志著南航物流成為了國內第一家參與數字貨運市場的航空公司。而這次的合作更是和南航物流的上市有著千絲萬縷的關系。

在航空物流市場競爭加劇的當下,南航物流籌備上市的動作頻頻不外乎是為了能夠獲得更大的市場份額。業(yè)內人士表示,若能獨立上市,南航物流可能獲得更大的發(fā)展機會,特別是通過上市手段吸引擅長“門到機場”的合作伙伴,可以彌補自身短板,提升產品附加值,做大蛋糕。

東航物流:指標性意義的“第一股”

作為央企中首批、民航領域首家進行混改的試點企業(yè),東航物流率先于2017年啟動混改,2019年7月,在證監(jiān)會網站上披露了首次公開發(fā)行A股股票招股說明書;2021年6月,順利登陸A股市場,成為“航空混改第一股”。

東航物流的混改之路主要分三步走:股權轉讓、增資擴股、改制上市。作為航空貨運上市第一股,東航物流的成功具有指標性意義。民航專家林智杰表示,對于航空貨運來說,從引進戰(zhàn)略投資者開展混改,到市場化機制的改革,再到最后的上市,東航物流可以說在航空貨運領域走通了一個模式,這對其他航空公司來說是一個特別有借鑒意義的案例。

完成混改和上市后,東航物流的資產規(guī)模和業(yè)績獲得迅猛增長。據官方數據顯示,2020年、2021年,2022年前三季度,東航物流實現的營業(yè)收入分別為151.11億元、222.27億元、176.67億元;歸屬于上市公司股東的凈利潤分別為23.30億元、36.27億元、29.43億元。

不過,在全貨機機隊規(guī)模上,相比于國貨航和南航,東航物流還較小,目前只有10架。東航物流表示,根據公司“十四五”全貨機機隊發(fā)展規(guī)劃,“十四五”末預計公司運營的全貨機機隊規(guī)模將達到15-20架。

除了加大投入外,東航也正在加緊步伐建設航空物流樞紐。2022年6月,上海自由貿易試驗區(qū)臨港新片區(qū)管理委員會與東航簽署戰(zhàn)略合作協議,雙方將合作啟動亞太一站式航空物流樞紐項目、國際化航空維修服務平臺項目等七大項目。

1月30日,東航與上海市人民政府在滬簽署戰(zhàn)略合作框架協議。根據協議,上海市政府支持中國東航加快打造具有全球競爭力的航空運輸超級承運人,中國東航支持上海提升世界級航空樞紐能級等。

發(fā)力貨運混改的原因是什么?

如若從東航物流的上市時間來看,輔導備案登記時間為2019年1月,上市時間為2021年6月。依此推算,在市場大環(huán)境放寬、政策經濟力度加大的情況下,國貨航和南航物流也有很大幾率在今年登陸資本市場。

那么,為什么三大航司紛紛發(fā)力貨運混改,選擇上市?有業(yè)內專家認為,國內三大航司想要在物流等領域拓寬盈利方式,發(fā)展航空物流產業(yè)是必然的選擇。

目前,我國航空物流行業(yè)的市場參與者主要可分為兩類,第一類是物流集成商,主要包括以順豐航空、郵政航空等為代表的物流企業(yè),以及以FedEx、UPS、DHL等為代表的國際物流企業(yè)。第二類是以國貨航、東航物流、南航物流、卡塔爾貨運等為代表的航空物流企業(yè)。

近年來,順豐、京東、菜鳥等在航空貨運市場的拓展如火如荼,順豐航空、圓通航空等迅速崛起;天津貨航、中原龍浩、西北貨航等進一步明確貨運航空承運人的定位;縱騰集團、嘉誠國際、空港宏遠等跨境物流企業(yè)在加速布局航空貨運市場;FedEx、DHL、UPS等國際物流巨頭也在不斷深耕中國市場。

傳統(tǒng)物流公司與航空公司的業(yè)務界限正在日益模糊,航空貨運的市場競爭進一步加劇。而從三大航司的航空貨運情況來看,以前的經營模式更多是圍繞貨代來展開,盈利情況均不盡如人意。雖然陸續(xù)混改后,業(yè)績有明顯改善,但航空貨運一直是國外和民企貨航的天下,三大航的全貨運能力一直都不是主角。

在各方勢力崛起的全球市場,國有航空貨運未來到底該如何走?在目前企業(yè)性質、發(fā)展路徑、貨機數量等相近的情況下,三大航的物流板塊又該如何在同質化的競爭中走出自身所長?等等,這些或許都是三大航司未來不得不面對的挑戰(zhàn)。

毋庸置疑的是,隨著國有航司混改的不斷深入,航空貨運行業(yè)將迎來更大的變局。而對于三大航司來說,啟動上市或許只是一個開始,未來還有很長的路要走。

本文來源于羅戈網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。