2022年以來,盡管受疫情反復、地緣爭端、貿易摩擦等因素持續影響,我國航空貨運仍保持較好的韌性,在穩定產業鏈供應鏈運行、促進外貿保穩提質中發揮了重要作用。2023年,隨著疫情防控優化措施的持續落實,穩經濟各項政策效應逐步出臺,我國航空貨運有望迎來新的發展機遇期。

2022

運行總體平穩 可憂中見優

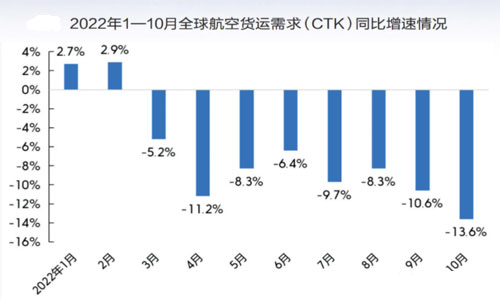

2022年,受疫情反復、地緣爭端、貿易摩擦、能源價格飆升和經濟通脹等多種不利因素疊加影響,全球經濟復蘇乏力,航空貨運市場需求恢復緩慢,全球航空貨運需求(CTK)較2021年同期明顯不足,月均同比增速為-6.8%,自2022年3月份起同比增速已連續8個月為負。可見,全球貨運市場需求明顯下降,不確定性增強。

為應對各種不利影響,各部門先后發文推動我國航空貨運的高質量發展。2022年以來,民航局相繼印發《“十四五”航空物流發展專項規劃》《航空貨站收貨工作規范》《海外航空貨站建設運營指南》,加快修訂《公共航空貨物運輸管理規定》,推動編制《航空貨物裝卸工作規范》《航空物流保通保暢服務指南》等,從航空物流鏈條各環節引導行業健康有序發展,推動構建高效便捷、安全可靠的航空物流體系。交通運輸部、商務部、國家發展改革委、海關總署等部門,以及各地方政府制定了多項推動航空物流發展相關政策,行業整體發展環境不斷優化,政策力度持續增強,政策的精準性、有效性進一步提升。

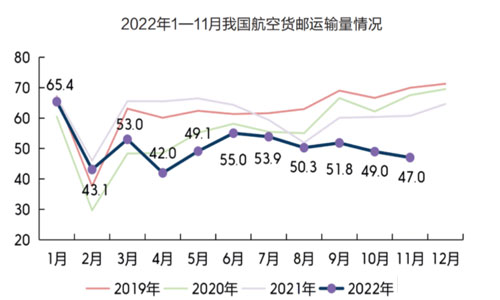

多措并舉下,我國國際航線市場恢復雖較好,但國內航線市場恢復不及預期。受到疫情多點散發與外需回落沖擊,2022年1—11月我國航空貨郵運輸量累計完成559.7萬噸,同比下降16.1%;其中國際航線市場恢復較好,國際航線完成243.0萬噸,同比增長0.5%(其中往返“一帶一路”共建國家貨郵運輸量5.65萬噸,同比增長5.1%),規模分別為疫情前(2019年)同期的82%、110.5%;國內市場恢復不及預期,國內(含地區)航線完成316.7萬噸,同比下降25.6%。

值得一提的是,我國航空貨運運行效率總體平穩。一方面,“空中”效率小幅下降,2022年1—11月全貨機正班載運率達75.7%,同比下降1.6個百分點;另一方面,“地面”效率提升明顯,深圳等主要貨運樞紐機場以及長沙等區域樞紐機場通過優化安檢、通關、轉運、打板等流程環節,地面服務效率明顯增強,助力企業降低物流時間成本。

同時,我國航空貨運保障能力持續增強。2022年以來,全行業持續加大硬件、軟件投入力度,確保了航空貨運保障能力的快速提升,對照疫情初期航空貨運保障“短板”已形成巨大改善。專業貨運樞紐鄂州機場正式投用,鄭州機場新增大型貨運區,深圳等機場空側轉運中心相繼投入運營,快遞、冷鏈、跨境電商等物流功能設施持續完善。航空物流綜合保障能力第一批試點工作持續推進,多項試點可復制、可推廣經驗成效初現。全行業貨機引進數量達15架,引進數量已超2021年全年。

而且,我國航空貨運安全水平穩中向好。全行業通過加大安全隱患排查治理力度,完善貨物收運、安檢、裝載裝卸等關鍵環節安全監管措施,降低了隱瞞夾帶、操作失誤等安全風險,危險品運輸安全形勢平穩,未發生因危險品運輸導致的民用航空地面事故和航空器飛行事故,危險品事故征候發生率保持低位。

縱觀全年,我國航空貨運在艱難環境下,不斷攻堅克難;在國家政策的激勵下,不斷搶抓機遇,敢于布局;在國家統籌運行安全的基礎上,不斷提高運營能力與市場競爭力。我國航空貨運市場整體呈現積極健康的發展態勢。

眾所周知,航空貨運是踐行“大循環”“雙循環”的重要動力源。對此,我國航空貨運發展已進入到一個新的發展機遇期,不僅有政策的扶持,還有市場配置資源的決定性作用。培育具有競爭力的航空貨運企業是國家的既定目標,盡管長期以來仍存在客貨之爭,但從國家層面來說,已經定調為從“重客輕貨”到實施“客貨并重”的發展策略。

2023

新驅動發力 逐步回歸常態

從全球發展形勢來看,2023年疫情反復、地緣沖突等仍將持續,全球經濟衰退總體趨勢難以避免,IMF(國際貨幣基金組織)預測,2023年全球經濟增長率為2.7%,全球至少1/3的國家將陷入經濟衰退;多個行業仍將無法恢復到2019年的水平,對航空貨運市場短期恢復進程影響較大。

從我國市場來看,由于2022年的低基數,2023年我國經濟有望實現恢復性增長,但增長壓力仍存。中央經濟會議指出,當前我國經濟恢復的基礎尚不牢固,需求收縮、供給沖擊、預期轉弱三重壓力仍然較大,外部環境動蕩不安,給我國經濟帶來的影響加深。但要看到,我國經濟韌性強、潛力大、活力足,各項政策效果持續顯現,2023年經濟運行有望總體回升。與經濟發展趨勢相一致,2023年我國航空貨運市場增長將面臨一定挑戰。

一是航空貨運基本面長期向好。短期的震蕩與波動不改長期向好態勢,根據波音、空客、中商飛對我國航空貨運市場的預測(波音預計未來20年中國航空貨運市場年均增速為5.3%,空客預計未來20年中國市場有610架貨機增長,中商飛預計未來20年中國市場有650架貨機增長),航空貨運繼續發揮好服務內循環、拉動外循環的作用,我國航空貨運市場中長期內持續增長的基本面不變。

二是國內航線市場恢復,新興市場助力增長。2022年受疫情影響,國內航線航空貨運市場規模占比有所下降。隨著統一大市場支撐下的國內大循環的著力推進,以及擴大內需戰略的落實,預計2023年國內航線市場將再度恢復市場主體地位。此外,從國際市場看,受歐美經濟動能趨弱、消費重心轉向服務消費、中美貿易戰等因素,我國與歐美間貿易將繼續出現結構性下降。而以“一帶一路”共建國家為主體的新興市場與我國空運貿易需求規模將不斷擴大,新興市場國際航空貨運航線連通度有望穩步上升,貨運市場份額也將有所提升。

三是跨境電商等新驅動發力。隨著我國經濟發展向高質量轉型,高新技術產業、跨境電商、冷鏈等行業持續升溫,并將保持高速增長態勢,成為近期以及中長期航空貨運發展的重要驅動。自貿區、跨境電商綜試區建設進程加快,我國作為全球最大的跨境電商出口商貿中心的紅利仍將持續獲益,跨境電商高速發展將帶來航空貨運新需求。冷鏈運輸需求仍呈增長趨勢,溫控貨物等將成為航空貨運新的需求增長點。

四是自主可控水平不斷增強。國際環境復雜變化要求提高航空物流發展的自主可控能力。2022年1—11月,我國航司在國際航線貨運市場的份額達到37.0%,同比提高4.2個百分點。隨著“海外貨站”“海外倉”等設施布局加快推進,各方協力拓展海外市場,民營企業與國有企業協同“出海”,我國航空貨運全鏈條自主可控水平將不斷增強。

五是運價水平逐步回歸常態。2022年,航空貨運價格水平已經高位回落,2023年預計運價水平將進一步下滑。首先,從需求端看,受經濟恢復趨緩、海運市場逐步恢復等因素影響,航空貨運需求增長放緩;其次,從供給端看,隨著疫情防控政策的不斷優化,國際客運航班快速恢復,運力供給能力將持續提升,需求不足疊加供給提升,將導致航空貨運價格進一步下行;此外,2023年原油價格大概率保持高位,人民幣對美元貶值的波動影響也將產生匯兌損失。運價水平的下降,以及成本壓力的增長,將對貨運市場主體的盈利水平產生一定影響。

本文來源于羅戈網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。