一、申通業務量大漲,復興有望

2022年,快遞行業不易。

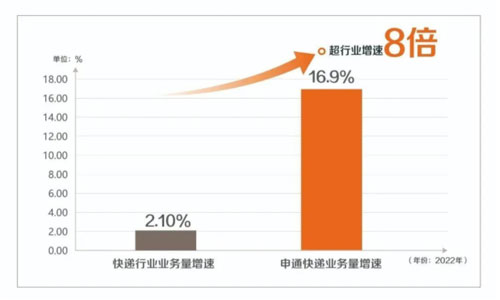

近日,國家郵政局公布數據顯示,2022年快遞業務量累計完成1105.8億件,同比增長2.1%,全年業務量增速創下近十年的新低。

值得一提的是,此前市占率一再下降的申通卻在這一年迎來了絕地反擊。

數據顯示,在2022年,申通快遞累計完成業務量129.48億件,同比增長16.9%。

也就是說,去年申通的業務量增速為整個行業增速的8倍。

除此之外,這一年申通的盈利由負轉正,全年營收達326.13億元,同比增長32.61%,收入增速也領先于其他快遞企業。

不過,不得不注意的是,自2015年被圓通奪去老大地位后,申通的市場占有率便一路下滑,2017年更是跌到了9.73%,要知道2011年,申通的市場份額可是高達20.4%。

除了市占率下滑,申通的虧損也在加劇。2021年,申通凈利潤全年共虧損9.09億元,同比下降2603.16%。

下滑的市占率和欠佳的經營業績,都在告訴我們,如今的申通已不再是當年的申通,這位“快遞一哥”真的沒落了。

值得一提的是,截至去年8月,申通的市占率回升至13%,是近五年來最好的表現,從整個2022年的表現來看,申通似乎在重新崛起。

而這一切其實離不開阿里的助力。2019年3月,阿里巴巴入股申通,被視為申通復興的關鍵所在。

自那以后,申通進行了多次大型的組織架構調整,先是陳德軍辭任申通快遞總經理,后是阿里派入王文彬、韓永彥等職業經理人進入申通管理層。

從業績上來看,2019年到2021年,申通快遞業務量分別為73.71億件、88.18億件、110.76億件,市占率分別為11.6%、10.6%、10.23%。

可以說,在阿里的幫助下,申通算是保住了基本盤。

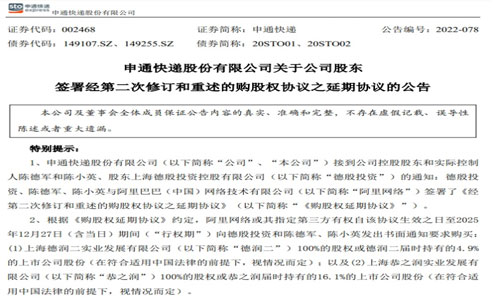

去年12月月末,申通為了進一步提高市占率,其與阿里網絡簽署了《購股權延期協議》,未來申通和阿里將延續戰略合作,共同打造優質的物流生態。

此外,1月28日,申通快遞總裁王文彬在2023年第一季度管理者大會上也表示,今年申通要回歸“用心成就你我”的初心再出發,進一步提升口碑和利潤。

目前,申通已經把2023年確定為“用心服務年”,全力聚焦服務和口碑的提升。

換句話說,2023年,申通必須拒絕躺平,持續進步,才有可能再上一層樓。

二、快遞加盟模式存在硬傷

眾所周知,通達系快遞企業一致采取加盟模式,攬收和派件均由加盟商完成,中間轉運為自營。

在前幾年,通達系依靠加盟模式不斷擴張,搶占了巨大多數市場份額,但近幾年加盟制的快遞企業的短板開始逐漸暴露。

由于加盟模式下,“三通一達”缺乏經營自主權,網點管理難度高,經常出現服務質量參差不齊的情況。

2018年第三季度,消費者對快遞企業整體有效申訴處理結果滿意率為98.7%,其中,圓通、韻達分別為99.5%與99.1%,僅申通卻只是和平均線保持一致,僅為98.7%。

利潤方面,有數據顯示,國內快遞加盟商的利潤率普遍不超過5%,許多快遞加盟商都處于虧本狀態。

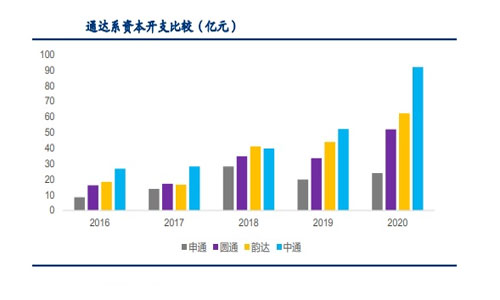

另外,從資本開支角度看,2016年中通的資本開支金額為27億元,韻達為18億元,圓通為16億元,而申通僅8.5億元,哪怕是2020年,申通的資本開支在業內也處于落后水平。

很明顯,申通長期以低成本的加盟模式進行擴張,對轉運中心的投入不足,這也是其市占率屢屢下降的重要原因。

成也蕭何,敗也蕭何,申通之所以掉隊,其核心原因無非就是過分依賴加盟模式。

在這種情況下,為了提高服務水平和盈利能力,申通開始強化直營能力。

2018年到2020年,申通共收購22個快遞轉運中心。

去年年初,申通正式啟動了按照進出港件量、服務半徑、服務網點數等劃分網點,實現包干到區、包產到戶的網格化服務項目,并預計在2024年實現網格化主動服務的網點覆蓋率達到99%。

可以看出,申通目前采取的是具有自身特色的“類直營”加盟制模式,這種模式下,總部與網點雖然是加盟關系,但本質上卻是一家人。

圓通方面,其打造的是“非直營的直營體系”,同樣也是“類直營”改革。

2016年初,圓通自營樞紐轉運中心達到60個,2018年年底增至67個,轉運中心多以自營為主。

2018年開始,圓通便逐步將加盟商細化,一邊加強精細化管理,一邊加大對自動化設備和車輛等基礎設施的投入。

此外,2022年上半年,韻達已經全國設立了77個樞紐轉運中心,自營比例為100%,目前韻達的服務網絡已覆蓋全國31個省、自治區和直轄市。

從申通、圓通和韻達的布局中,不難看出,他們的轉型主要是圍繞轉運中心和網點,深化服務和管理。

除了通達系,菜鳥物流此前推出的專注于提供優質的區域性、本地化配送服務的服務品牌——丹鳥,也是為了弱化菜鳥系統內加盟制快遞企業的缺點。

不過,在物流設施的建設上,直營模式下的順豐,把主打加盟模式的快遞企業遠遠甩在了后面。

截至2021年,順豐一共有368個分撥中心,其中10個樞紐級中轉場,39個航空、鐵路站點,147個片區中轉場,172個集散點。

目前看來,“三通一達”要想得到發展,仍需從模式的變革下手。

畢竟從申通這個反例中,也能看出如果快遞企業完全依賴加盟制,盈利能力和競爭能力必然會不斷下降。

總之,不管是申通是跌落還是復蘇,都說明了加盟模式存在很大的弊端。

三、快遞行業出現新趨勢

俗話說,水能載舟,亦能覆舟。

在快遞行業發展初期,加盟模式讓“三通一達”搶占了絕大部分的市場份額。

但現如今,快遞行業的競爭已經進入了下半場,這種加盟模式下并不能適應未來發展,這種情況下,也許將兩者相融才是最好的選擇。

以順豐為例,2018年,順豐控股收購廣東新邦物流后,雙方成立獨立品牌順心捷達,并開啟招商加盟。

2020年8月,成立僅兩年的順心捷達,網點已突破10000家,網絡覆蓋超2500個市縣(區)。

不僅如此,順心捷達的加盟模式,讓順豐由重投入的直營模式轉向了輕資產、重管理和重服務這樣“輕重并舉”的經營模式,也成功為順豐實現持續性盈利打下基礎。

1月19日,順豐發布經營數據顯示,去年12月,順豐實現營收246.46億元。其中,速運業務營收183.58億元,同比增長19.10%;業務量達11.56億件,同比增長23.24%,創出年度新高。

除了在營收、業務量上取得突破外,順豐的市占率在當月更達到了11.15%,再創新高。

這些數據也間接說明了,將直營和加盟模式融合起來,是具有可行性的。

值得注意的是,京東在2022年2月,推出一張加盟型快遞網絡,名為眾郵快遞,也是京喜快遞的前身。

截至2020年,眾郵快遞擁有超過1500條干線運輸、180個全國分撥中心和10000個自營網點,發展相當迅猛。

整體來講,直營模式和加盟模式“齊頭并進”,似乎已經成為快遞行業的新趨勢,2023年,新型快遞模式的斗爭可能會相當激烈。

總之,快遞江湖的廝殺還在繼續。未來各快遞企業如何守住原有市場份額,并探索出最適合自身發展的模式,仍是他們必須直面的一大考驗。

本文來源于電商報,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。