普洛斯作為物流行業老大哥,一直是后來者對標的對象,但如今京東產發似乎已走到了一個新的層面。

近日,隨著京東物流及京東智能產業發展管理集團(簡稱“京東產發”)的一系列公告顯示,京東的物流系統看乎已構建起了倉儲物流+供應鏈服務及技術支持的產業閉環。

據公告披露,京東旗下提供基礎設施資產、物業管理與綜合服務的子集團京東產發,對于港交所上市公司“中國物流資產控股有限公司”的全面收購要約已接近完成,目前京東產發已持有中國物流資產合共34.18億股股份,占后者總股本98.38%。

過往資料顯示,中國物流資產成立于2000年,最初由宇培國際發起設立,后分別獲得RRJ Capital、京東入股,共同在中國投資物流基礎設施開發平臺,業務則涵蓋物流基礎設施設計、開發、租賃、經營和管理等領域。

有業內人士分析,收購之前,中國物流資產的主要股東宇培是中國較大的民營物流倉儲物業開發商之一。

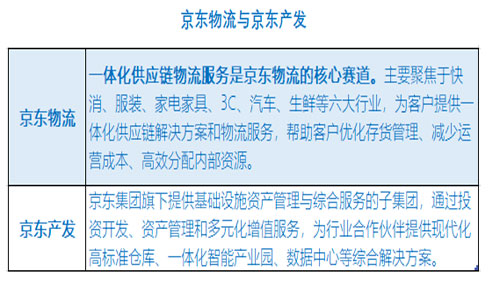

按照原來的業務定位,中國物流資產致力于進行高品質的通用性物流倉儲設施的設計、施工和管理,是中國領先的物流基礎設施供應商與服務商,被京東產發全面收購后,預計將成為京東倉儲物流業務平臺;另一上市平臺“京東物流”將主要為客戶提供倉儲物流以外的一體化供應鏈解決方案和物流服務。

其認為,“京東物流、京東產發兩個平臺,將形成供應鏈綜合服務系統-倉儲物流基礎設施的閉環,而第一個條件是普洛斯所不具備的。” 對比普洛斯,京東不僅是學習者,還是挑戰者。

01

收購“宇培”

在過去,說起物流公司似乎首先想到的是提供倉儲物流服務的企業,如普洛斯與ESR。但事實上,除了在倉儲方面提供服務之外,還有像順豐、京東等覆蓋倉儲、配送及特種運輸等等一體化綜合物流解決方案的企業。

如今,隨著對中國物流地產的收購,京東預計會將倉儲物流基礎設施與物流服務系統分列到兩個上市平臺,各司其職。

對于宇培國際旗下的中國物流地產這個平臺,其實在京東產發早已對其開始布局。

據觀點新媒體翻查資料,中國物流資產由宇培集團創始人李士發在2000年創立,到2016年3月在港交所遞交招股書時,李士發及其配偶仍然擁有中國物流資產全部已發行股本約98.02%的投票權;至2016年7月15日在港交所上市,基石投資者包括遠洋集團、安邦保險等知名機構,但彼時公告也說明,基礎投資者的股權將計入股份的公眾持股量,并非公司關聯人士或現有股東。

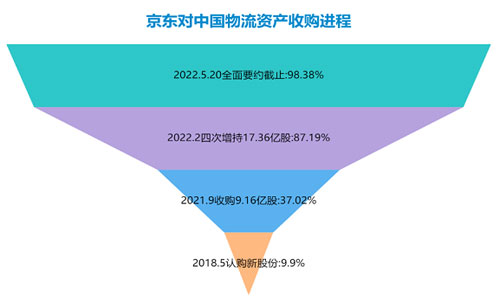

京東則在2018年5月,通過認購新股份成為中國物流資產持股9.9%新股東,其余股東為宇培國際持股24.29%,RRJ Capital持股16.79%,其他公眾股東持股49.02%。

其后,京東陸續將持股提升至10.03%,到2021年中旬,當中國物流資產大股東宣布將退出這家公司后,京東集團隨即開展洽購談判,并在與黑石集團、美團、ESR等的同行競爭中勝出。

據此,京東以總價39.87億港元向李士發和宇培國際收購中國物流資產9.16億股股份,持股比例也達到了37.02%。

不過,最受關注的要數今年2月8日至2月15日,劉強東和他的京東產發對中國物流資產的控制權發起最后沖鋒。6個交易日內,劉強東及其旗下JD Property Group LLC、JD Property Holding Limited對中國物流資產進行四次增持,所涉股份合計17.36億股,以平均成本4.35港元計算,總對價達約75億港元。

經此番動作,京東對中國物流資產的持股比例提升到了87.19%,且在增持期間,李士發辭職中國物流資產董事長,接任的是京東集團副總裁胡偉,他同時是京東產發的總裁。據查,京東產發是京東旗下提供基礎設施資產、物業管理與綜合服務的子集團,曾獲華平投資、高瓴資本、紅杉資本入局。

據中國物流資產最新公告,京東產發對其發出的要約已于5月20日下午四時截止,京東產發已接獲(就股份要約而言)就合共21.32億股股份,占中國物流資產已發行股本約61.37%及無利害關系股份97.43%的有效接納書,以及(就可換股債券要約而言)就本金總額為10.63億港元的2024年可換股債券的接納書,及就本金總額為7.75億港元的2025年可換股債券的接納書。

按此計算,目前京東產發已持有中國物流資產合共34.18億股股份,占總股本的98.38%,全面要約收購進入尾聲。

京東產發此次動靜的確不小,有分析就認為,京東產發成立于2018年,業務增長很大程度上取決于京東集團、京東物流及其他子公司的需求,主要業務為工業園及物流物業,相當于是重資產。

其指出,京東物流和京東產發實質就是京東旗下物流業務的兩個方向:一個輕資產和一個重資產,京東產發主要負責開發及管理京東集團的物流設施和其他不動產,包括高標倉、商用辦公樓及一體化產業園,用以支持京東物流及其他第三方;京東物流則為集團總部電商及外部業務提供供應鏈解決方案及物流服務。

由此看來,京東的物流體系整合思路已明確,且都找到了實用的平臺。

其中,京東物流已在去年2月遞交招股書,并在三個月后成功上市;京東產發,預計將和中國物流資產整合,使京東的倉儲物流規模大幅提升。有分析還指,京東產發可能會效仿京東物流的上市方式,即全面收購上市平臺后,再重新IPO。

02

宇培、京東與普洛斯

觀點新媒體查閱數據,截至2021年12月31日,中國物流資產在位于21個省份或直轄市物流樞紐的41個物流園擁有190套營運中的物流設施,已進駐的19個省份或直轄市物流樞紐中,由其管理及運營的物流園占地總面積超過570萬平方米。

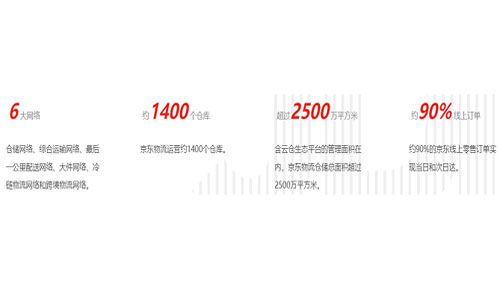

而京東物流官網介紹,截至2022年3月31日,京東物流運營約1400個倉庫,含云倉生態平臺的管理面積在內,京東物流倉儲總面積超過2500萬平方米。若與中國物流資產整合完成,京東旗下物流倉儲規模預計將超過3000萬平方米。

京東物流全國覆蓋情況

京東物流全球互通情況

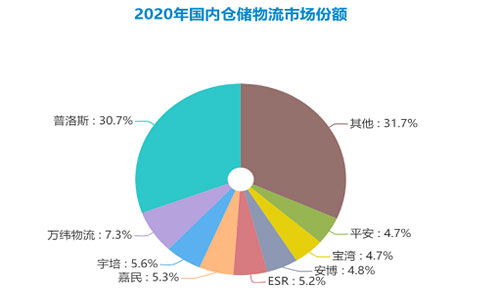

而對比幾家熟悉的物流企業規模,普洛斯官網介紹,其在中國70個地區市場擁有超過4900萬平方米的物流及工業基礎設施網絡;截至2021年上半年,在未完成亞騰及相關資產收購下,ESR在國內持有74億美元資產管理規模,8900萬平方米的建筑面積(其中或包含部分非物流業務規模);萬科旗下的萬緯物流已覆蓋全國47個主要城市,倉儲規模超過1100萬平方米,倉儲項目153個,全國運營管理39個專業冷鏈物流園。

而中國規模最大的獨立第三方即時配送服務平臺順豐控股,在全國100個城市運營超過360個電商類倉庫,面積超500萬平方米——2017年“618”期間,劉強東曾預測,未來立足國內的物流可能只有京東和順豐。

由于各家的業務類型與分布區域不盡一致,規模也不能簡單對比,但若僅從已知倉儲面積看,京東產發已是不容忽略的頭部企業。

而京東產發之所以看中中國物流資產,或與老牌物流企業宇培分不開。

據資料顯示,宇培早于2000年由李士發創立,在2003年就正式進入倉儲地產領域,與伊藤忠、頂通物流開展深度合作,進駐上海西北物流園區,是國內資深的物流企業代表。

2007年,宇培還攜手德國西門子,在安徽滁州為其興建了大中華區最大、最先進的定制化物流分撥中心,總面積達7.5萬平方米。2008年引進著名投資基金Euity Internationol,啟動了全國物流網絡布局。

而這一年,也是京東全面轉向電子商務行業的第三年。據稱,由于對當時物流行業普遍素質,以及對阿里系的擔憂,劉強東2007年提出建設自有物流體系的想法。經過兩年探索,京東于2009年投資2000萬元正式成立物流公司,即京東物流前身。

京東物流的業務模式,是通過在全國各大城市建立區域倉庫,根據購買數據、規模的大小,完成商品補貨、調配、儲存,實現倉庫與消費者所在小區的點到點配送。城市間、城市內區域倉庫越多越密集,離消費者越近則成本會越來越低,配送服務體驗越來越好。

而普洛斯則到2009年啟用新商號,推出全新企業品牌GLP,開啟品牌新紀元,為物流基礎設施開發和運營機構。隨后于2010年在新加坡證券交易所上市,是當時全球最大的不動產IPO。

兩相對比,宇培的聚焦倉儲物流的業務模式與普洛斯打法相似,兩者還在2011年開展合作,擴大全國戰略布局,宇培也借此正式進入華北市場。

2014年,宇培與后來的股東RRJ資本簽署戰略投資協議,首期投資2.5億美元,共同開拓中國物流倉儲地產市場;同年,上海宇培速通物流有限公司成立,啟動冷鏈倉儲、運輸、配送的一體化運營戰略;2015年RRJ資本追加2.5億美元投資,以進一步加快宇培的戰略擴張。

2016年7月15日,宇培正式登陸港交所,同時宇培供應鏈管理集團成立,正式啟動冷鏈倉儲、冷鏈運輸、冷鏈配送、國際貿易、供應鏈金融五位一體的發展戰略。2017年,宇培宣布中國物流資產完成全國戰略布局,宇培供應鏈集團完成全國12個冷鏈園區布局。

與此同時,京東產發在2017年正式成立,對于倉儲物流的重資產模式,京東顯然才剛剛起步。發展勢頭正盛的宇培自然引起了京東的注意,并于2018年5月入股宇培旗下的上市平臺“中國物流資產”,其后多次增持,至目前的全面要約完成。

如今,普洛斯仍然是倉儲物流的代表企業,而京東則構建了倉儲物流+物流服務系統的輕重結合模式。

03

下一段路

事實上,說起對普洛斯等物流企業的學習,除卻收購中國物流資產,加強倉儲物流方面的布局外,京東在資本運作上的做法也不枉多讓。

有分析指出,倉儲物流地產屬于重資產項目,會較長時間地擠占資金,在傳統模式下,企業只能通過租金上升及土地溢價來逐步收回資金。

為了解決此種問題,以普洛斯、嘉民、ESR為代表的物流企業以私募地產基金的方式提高資金周轉率,解決資金難題,同時實現快速擴張。

通常的做法是,設立私募地產基金,同時將成熟物業置入基金產品,并且自身持有基金產品部分份額。此種模式下,物業開發、物業管理、基金管理可以構建業務流、資金流的閉合循環。

而京東2018年入股中國物流資產后,也在學習此種輕重結合的運營模式,接連發行三支物流地產基金。

如2019年2月,京東產發與普洛斯的母公司——新加坡主權財富基金(GIC)共同成立京東物流地產核心基金JD Logistics Properties Core Fund, L.P.(“核心基金”),募集總額超過人民幣48億元。京東產發擔任普通合伙人,并作為有限合伙人承擔核心基金總資本的20%, GIC承擔剩余80%。據此,京東產發向核心基金出售若干現代物流設施,資產總值人民幣109億元。

數月后,2020年1月,京東產發再與GIC成立第二項物流地產基金JD Logistics Properties Core Fund II, L.P. (“核心基金II”) 。京東產發擔任普通合伙人,并作為有限合伙人承擔核心基金II總資本10%,GIC承擔剩余90%。據此,京東產發向核心基金II出售若干已完工現代物流設施,資產總值約人民幣50億元,并同時租回若干該等已完工設施以用于運營。

2020年9月,京東產發簽訂最終協議以與GIC及Mubadala Investment Company(MIC)共同成立另一項管理資產約人民幣30億元的物流地產基金JD Logistics Properties Development Fund I, L.P.( “開發基金I”)以復制核心基金及核心基金II的成功經驗 。京東產發擔任普通合伙人,并作為有限合伙人承擔開發基金I總資本40%,GIC及MIC共同承擔剩余的60%。據此,2020年12月,京東產發向開發基金I出售其未完工現代物流設施之一,并將在完工時同時租回部分有關設施以用于運營。

業內人士指出,京東產發通過此種模式,成為設立和管理基金的GP(普通合伙人),引入GIC等投資人作為LP(有限合伙人)出資認購基金份額,京東產發進而用基金籌到的錢向京東集團購買物流資產,并回租給京東集團使用,而京東物流需向京東集團交租獲得物流資產的使用權。

該人士稱,京東產發“售后回租”是京東集團的資本運營手段,即將物流資產的所有權、使用權拆分為三段,京東產發持有、京東集團回租,京東物流及其他第三方再承租使用。

“此種操作下,京東產發既賺得物業開發費用,還能獲得基金管理費收入和投資收益,2019年和2020年,通過向核心基金及開發基金I出售開發物業,京東產發共收回127億元款項。”

習得“高階”資本運營手段,京東繼續加速完善其物流業務鏈條,包括物流基礎設施,還包括供應鏈解決方案和物流服務。

如果說,京東對中國物流資產的并購契合的是其自建倉庫的重資產需要,那達達集團對京東而言,則是其對自身物流業務線的補全。

與對中國物流資產的布局對比,京東對達達集團的“潛伏”更長久些,雙方一直保持著常年的合作關系。達達于2014年創立,隨后于2016年被京東收購47%股權,并與京東集團旗下京東到家合并,形成目前的達達集團。

據了解,與電商物流平臺不同,達達屬于人力眾包平臺,主要為本地商戶和消費者提供即時零售和配送服務,日訂單量峰值能超過1000萬件。達達集團旗下擁有兩大核心業務——京東到家、達達快送,覆蓋生鮮配送、同城快遞、快餐外賣、代買等多種城市物流業務。

2021年以來,京東與達達集團持續進行深化合作,對達達集團的持股量也增加到了52%,實現完全控股。在此之前,京東即時零售業務“小時購”在去年10月由達達集團全面承接。

只是這個平臺的業務成績似乎不甚理想。數據顯示,達達集團2022年第一季度凈虧損6.04億元,較上年同期凈虧損7.1億元有所收窄,而自2017年以來,達達集團一直處于虧損狀態,從2017年至2022年第一季度,達達集團累計虧損額度達到了97.7億元。

京東另一個在物流業務線方面的并購舉動是,今年3月13日,京東集團宣布斥資90億元收購德邦約66.5%股份。

京東收購德邦,可以在鄉鎮網店上有著很大的提升,德邦內部人士曾向觀點新媒體透露,“京東看中的是(德邦)鄉鎮網點,因為京東的鄉鎮覆蓋率太低,已經開始回收合伙人網點了”,同時也彌補了京東不少大件快遞的資源。

或正是借助這些“新成員”的力量,5月20日,京東在618啟動發布會上首次公布了“織網計劃”的建設成果——已布局43座“亞洲一號”大型智能物流園區和全國范圍內運營的約1400個倉庫;約90%的京東自營線上訂單實現當日和次日達,以及全國93%的區縣、84%的鄉鎮實現當日達和次日達;為全國1000多個農特產地和產業帶開展了供應鏈服務。

有分析認為,從2007年宣布自建物流開始,京東物流十多年來已逐步完成倉配網絡對全國7大區幾乎所有區縣的覆蓋,且業務輻射范圍也不斷擴大,未來在供應鏈服務、快遞物流、零擔快運、同城即配等細分市場的滲透也更為深入。

今年“6·18”大促期間,京東就預計,全國單日峰值操作貨量將超過6000萬件。在運力方面,京東物流已開通超過5萬條運輸線路,每日發車近7萬次。

京東通過一系列收并購與業務拓展,如今在倉儲網點布局以及物流服務上,似乎都已走到了行業第一陣營,形成了硬件+軟件的業務閉環,而老大哥普洛斯則一直專注在倉儲物流部分。

不過相比普洛斯一直盈利的表現,花費大筆資金收并購的京東物流,下一段路或許要更多思考如何實現業績盈利。

據了解,從2007年劉強東作出京東將自建物流體系的決定之后,到2017年成立獨立集團,京東物流經歷了12年虧損直至上市。

2022年3月10日,上市平臺京東物流發布上市后第一份年度業績報告,2021年,京東物流全年營收1046.93億元,增長42.7%;2021年凈虧損156.61億元,同比增長-287.9%。另據京東物流招股書顯示,2018年-2020年,分別虧損27.65億元、22.34億元和41.34億元。

04

電商與物流

自身盈利能力待提升的同時,市場空間依然廣闊,來自外界的競爭也從未離開。

按照業務性質區分,物流的參與者可以分為第三方物流公司、電商自建物流公司、品牌商自建物流公司等,而相對于企業客戶的整車配送與專業配送需求外,大多數群眾接觸更多的或許還是有配送服務的快遞商,這也是京東物流過去較為“吃虧”的地方。

由于京東快遞最開始只配送京東商城內的東西,以致大多數C端客戶對京東物流的認知不高,即使后來經過改制,也開始了第三方的收件和派件業務。目前,京東物流主要聚焦于快消、服裝、家電家具、3C、汽車、生鮮等六大行業。

對此,有分析就認為,與順豐、圓通、郵政等相比,京東物流背靠京東商城,貨源量大穩定,優勢在于B2C業務,但是缺點在于C2C的末端收件能力還有差距,多數人寄快遞發文件,首先想到的可能是順豐、用圓通以及郵政EMS,卻很少會主動選擇京東物流。

劉強東肯定也看到了這一點,上述的多宗收并購就在不同程度補足這些資源。而4月份京東派出3000人大軍,克服層層困難入滬的舉動,被譽為物流抗疫中堅,并讓京東物流高調出圈,這一仗打得十分不易。

另據民航局官網5月23日消息,民航華東地區管理局已完成對京東貨運航空初審,同時批準京東貨運航空引進3架波音737貨機,意味著京東貨運航空年內有望開航,并將成為國內首家由電商平臺出資設立的貨運航空公司。

在京東之前,國內快遞物流業中已有順豐控股、中國郵政、圓通速遞布局貨運航空領域。可以預見,未來這一領域的競爭也將更加激勵。

業內人士預計,擁有自建航空后,京東物流的底氣更足,物流業務的不斷完善,未來在供應鏈服務、快遞物流、零擔快運、同城即配等細分市場與順豐必有一戰。

但目前的現狀是,除了順豐、郵政、圓通這些品牌物流商,國內外老牌物流地產商(如普洛斯、安博、嘉民集團、寶灣、豐樹)、金融機構(如平安不動產),房地產商(如萬緯物流、綠地、招商、海航、遠洋、碧桂園),電商企業(如蘇寧易購、阿里菜鳥、美團、1號店)都在搶占賽道,背后的原因自然是中國的物流蛋糕非常大,無論是布局倉儲、服務、電商都有很大的想象空間。

據中國物流與采購聯合會數據,2021年中國社會物流總額達335.2萬億元,物流需求規模再創新高,是“十三五”初期的1.5倍。按可比價格計算,同比增長9.2%。

從結構看,中國社會物流總費用以運輸費用及保管費用為主,管理費用為輔。2021年運輸費用9萬億元,占比約54%;保管費用5.6萬億元,占比約34%;管理費用2.2萬億元,占比約13%。

商務部披露的數據顯示,2021年全國網上零售額13.1萬億元,較2012年增長9倍,農村電商異軍突起。

另據海關統計,中國跨境電商進出口5年增長近10倍,2021年規模達1.92萬億元,增長18.6%。目前,在跨境電商綜試區線上綜合服務平臺備案的企業已超過3萬家。

對此,機構報告表示,由于電商及新零售的快速發展,繼續推動了倉儲物流資源的巨大需求。電商、第三方物流及制造業對倉儲需求大幅上升,政策支持和旺盛的市場需求使物流地產行業表現出良好的抗周期韌性。

尤其是全球疫情仍在持續,限聚集與公共場合封閉等情況,讓物流行業市場需求旺盛,穩健的消費需求促進物流租戶的擴張。其中,以生鮮電商、社區團購為代表的新模式帶動著產品配送需求越來越多元化;傳統零售需求也在穩步復蘇,同時因疫情催生的生鮮和醫藥零售商等需求的不斷增長推動了冷鏈冷庫需求,醫藥物流倉儲需求持續增長。

據世邦魏理仕CBRE于2021年下半年對中國大中型倉儲物流租戶開展的調研顯示,70%的租戶預計未來三年物流倉儲組合將增加,電商和第三方物流擴張意愿最強烈。

江湖仍是那個江湖,只是江湖上的人已經不再是原來的人。

2017年京東物流正式獨立,并制定“五年收入規模過千億、外部客戶收入占比過半”戰略目標,2021年這個目標已提前完成——總收入達1047億元,同比增長42.7%,其中來自外部客戶收入達591億元,同比增長72.7%,占總收入比例達56.5%。

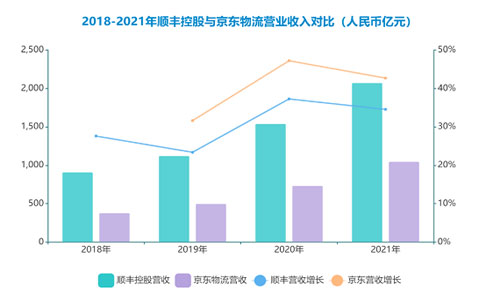

當年“618”期間,劉強東接受采訪時還說,未來立足國內的物流可能只有京東和順豐。如今到了2022年“618”,這個預言還需時日驗證,而僅對比兩家企業去年數據,順豐控股2072億元的營收仍是京東物流的兩倍。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。