1.接連虧損后股價觸底

消費者喜聞樂見的京東物流,卻似乎并不被資本市場看好。

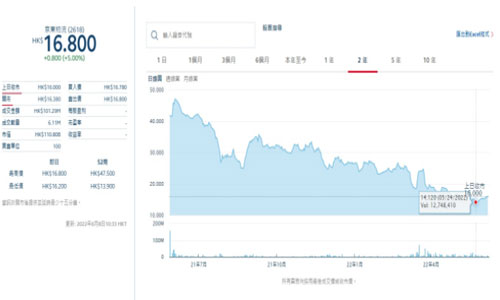

自京東物流港交所上市以來,已經過去了一年。這一年里,京東物流的股價從剛開盤幾天最高的47元港幣開始,基本一直處于持續下跌的狀態。接近上市一周年的5月24日,股價更是跌到了14.12元港幣的最低價,跌幅近70%。

(數據來源:港交所)

雖然這兩天稍有回溫,但想要重返巔峰還是遙遙無期。這不免讓人疑惑:京東物流算是國內數一數二的物流公司了,在消費者之中也是有口皆碑,可為什么反而不被資本市場看好?

相比其它物流公司,京東物流在服務方面可謂一枝獨秀。丟件率相對較低,配送時效與順豐不遑多讓。這都得益于京東物流一直堅持的前置倉模式,在各個城市都有倉庫,商戶可以提前將商品存儲其中,消費者也經常能享受到“半日達”服務。

但也正是前置倉等重資產的運營模式,導致京東物流一直處于持續虧損的狀態。財報顯示,2021年京東物流的毛利潤、毛利率雙雙下滑,凈虧損幅度擴大287.9%,年度虧損156.6億元。

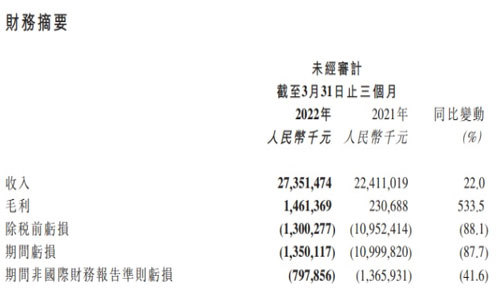

(數據來源:京東物流2022年Q1財報)

2022年第一季度,京東物流收入274億元,同比增長22%,毛利為14.61億元,同比增長超5倍,但公司依然處于虧損,期內虧損為7.98億元,較去年同期收窄87.7%。

第一季度財報公布后,京東物流股價由18.6元港幣上漲至24.7元港幣。由此可見,相比用戶口碑,投資者更看重的還是盈利能力:不管虧損是出于什么樣的原因,一切以數據說話。

2.燒錢的步伐從未停止

事實上,自從上市以來,京東物流一直進行著大規模的變革。

首先,京東物流不再是單純依附于京東商城而存在的快遞服務。2021年,來自京東外部的客戶占比首次突破50%。此外,一體化供應鏈營收同比增長27.8%,外部一體化客單價由2018年的23.4萬元增長至2021年的34.1萬元。

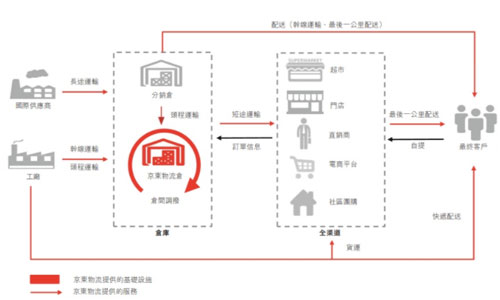

所謂的“一體化供應鏈”,是指包含“倉儲”“物流”“快遞”三個板塊在內的供應鏈體系。如上文所言,這種體系可以將商品提前運輸到倉庫中,實現“以儲代運”,讓京東的快遞只需要負責最后一公里。

(圖片來源:京東物流招股書)

這種重資產倉配的模式,京東物流其實對標的是亞馬遜。但二者又有本質上的不同,亞馬遜一直以成本中心的定位存在,在物流上的開支并不以盈利為目的。而京東物流從京東拆分出來獨立運營,并且選擇了上市。這種情況下京東物流還繼續燒錢,自然很少有投資者愿意繼續信任它。

其次,京東物流這兩年一直在推進收購進程。2020年,京東物流斥資30億元收購跨越速運;今年2月,京東物流增持達達集團股份以控股達達快送;今年3月,京東物流又拿下了曾經的“中國零擔物流第一股”德邦快遞。

從這幾次的收購來看,市場份額不是京東物流最先考慮的事。跨越速運和德邦快遞幫助京東物流加強了全國范圍內的物流貨運業務,特別是德邦補齊了京東物流在大件運輸上的短板,并帶來了很多原先的大件客戶。而達達快送為京東物流解決“最后一公里”問題提供了加持,這樣一來,京東也能更輕松地探索即時零售業務。

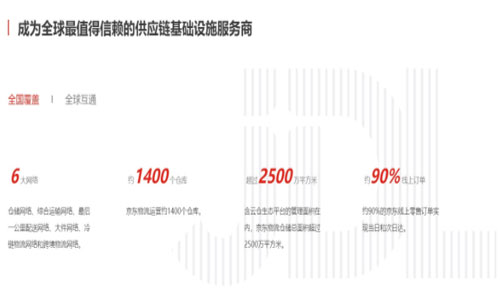

此外,京東一直以來專注于倉庫建設,卻忽略了網點。根據2021年上半年披露的數據,京東物流只有7800個網點,這和其它主流快遞公司相比實在是太少了。雖然京東物流可以提供送貨上門服務,但這樣花費的成本也會高上很多,且不便于消費者進行退貨等操作。

收購德邦以后,京東物流同時也擁有了其30468個網點。如此一來,京東的網點數量立刻高升至數一數二的位置,只能說這錢花的很值。

(圖片來源:京東物流官網)

最后,京東物流一直在布局貨運航線。此前收購跨越速運,讓京東瞬間擁有了其620條航空貨運航線,為往后外部客戶收入的增長奠定了基礎。

跨越速運一直是全直營服務企業級客戶。收購時,跨越速運擁有全貨運包機13架,貨運運輸車1.7萬輛,服務網點超過3000家,業務覆蓋500多個城市。2021年,跨越速運帶來的營收占京東物流總營收的10%。

2020年9月,京東宣布與河南民航發展投資有限公司達成戰略合作。根據協議約定,雙方將共同組成產業生態基礎設施聯盟,依托“空中絲綢之路”,在多式聯運、洲際航空貨運運力搭建等方面展開合作。

河南航投曾成功收購歐洲最大全貨運航空公司盧森堡國際貨航部分股權,成功架起了一條橫貫中歐的“空中絲綢之路”。此次合作很大程度上加快了京東物流進軍國際市場的步伐。

今年3月,京東物流開通兩條洲際航線,分別是香港到巴西圣保羅,以及河南鄭州到德國科隆。通過加強海外倉儲和干線網絡布局,將能為更多國際品牌和客戶提供海外和跨境一體化供應鏈物流服務。

今年5月下旬,京東貨運航空獲民航局批準籌建。目前京東貨運航空已獲批引進3架B737貨機,并且與14名飛行人員、42名維修人員、18名簽派人員、7名運輸人員簽訂了勞動合同。

(圖片來源:民航局)

雖然京東物流的航空貨運布局暫時還不能和順豐、圓通等相提并論,但在完成了從0到1的突破以后,追趕上前輩們的步伐也是指日可待。

3.京東物流燒錢:把現金變為資產

無論是一體化供應鏈、大額收購還是建立貨運航線,都屬于是重資產項目。而即便在這樣的情況下,京東物流在2022年第一季度的虧損居然還能同比收窄87.7%。

在財報中,京東物流認為,“虧損減少主要是由于可轉換可贖回優先股公允價值變動虧損減少,精細化成本控制措施,有效調整客戶結構,及隨著收入快速增長,規模經濟推動了我們大部分成本構成的效益提高。”。

也就是說,逐漸擺脫對于京東集團的依賴后,外部客戶帶來的營收大幅增長,并且一直在布局的物流體系也給予了正向反饋。

京東集團副總裁曾晨曾表示,與平臺企業不同,京東是一家同時具備實體企業基因和屬性、擁有數字技術和能力的新型實體企業。

所謂的“新型實體企業”,在立足于實體企業的同時,也利用數字技術能力為實體企業服務,實現實體企業更好的發展。

京東物流顯然就是京東做新型實體企業最典型的例子。京東物流在物流基礎設施建設上持續投入,幫助越來越多偏遠地區的消費者提高了購物體驗。同時,重資產的前置倉等投入也是為了進一步提高用戶體驗。

從財報中也可以看出,京東物流一直在增加研發投入。其研發開支由2021年第一季度的6.8億元人民幣增加9.4%至2022年同期的7.4億元。畢竟“科學技術是第一生產力”,想做好新型實體企業,數字技術能力的研發投入是少不了的。

因此,雖然京東物流時至今日還是沒有停止燒錢,但其對于實體經濟的貢獻還是很大的,而且在基礎設施上燒的錢最后都不會浪費。

正如劉強東當初所言:“這和補貼燒錢是不一樣的,補貼的錢燒完就沒了,京東物流燒錢是把現金變成一個資產”。這也是為什么京東物流即使頂著股價下滑和投資者質疑的壓力,也依舊“我行我素”,花費大量時間和金錢夯實物流基礎。

本文來源于電商報,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。