標普全球大宗商品(S&P Global Commodity Insights)的一項調查顯示,盡管海運業大力推行脫碳和替代燃料,但只有三分之一的干散貨航運從業者預計,未來5年的新訂單將使用替代燃料。

這項調查于11月進行,參與調查的112名受訪者包括船東、船舶運營商、租家、船舶經紀人和分析師。

由于在可靠、易得的零碳替代燃料方面缺乏明確性,很多船東不愿訂造新船。國際海事組織規定,自2023年1月1日起,船舶必須獲得能效認證,即現有船舶能效指數(EEXI)。

從2023年起,船舶還需收集CO2排放數據,報告年度運營碳強度指標(CII),根據該指標,船舶將在2024年獲得從A到E的評級。連續三年被評為D級或一年被評E級的船舶必須制定改正計劃,以提升評級。

在調查中,大多數參與者預計,2023年,Capesize、Kamsarmax/Panamax和Ultramax/Supramax等不同干散貨船型的收益或回報將幾乎一致,市場整體低迷。受訪者表示,新的排放法規還可能催生一個基于船舶環保評級和能效規范的多層市場。

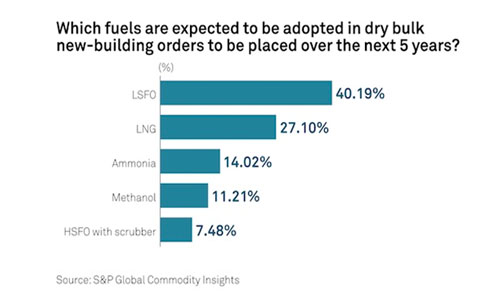

燃油仍是干散貨航運的支柱

近48%的受訪者預計未來幾年只有少量的新訂單仍使用燃油驅動,而其余訂單則使用LNG(27%)、氨(14%)和甲醇(11%)。

目前,大多數投資者對訂造新船相當謹慎,部分原因是造船廠報價較高。馬士基經紀公司(Maersk Broker)干散貨研究總監Marc Pauchet表示,由于沒有明確的跡象顯示哪種燃料是最好的,大多數船東可能會依靠二手船市場來擴大船隊規模。

Emarat Maritime總經理Rishi Nyati表示,目前除了LNG外,沒有明確的替代方案,但LNG并不能滿足海運業設定的脫碳目標,而甲醇、氨和氫仍是小眾選擇。

一位二手船經紀人表示,船東采用替代燃料的成本很高,尤其對于小型干散貨船來說更是如此。只有5%的資本充足的船東才會冒險投資采用新技術的船舶,而且只有少數發達經濟體可以通過減稅和其他激勵措施來支持這些投資。

撇開經濟可行性,多個市場消息人士表示,許多造船廠繼續推廣基于燃油的傳統設計,部分船廠可提供轉換氨或甲醇等替代燃料的選項。

與10年前的設計相比,新設計的船舶燃油能效有所提高,這對新燃料的使用也產生了消極影響。一位handysize船東表示,新設計的船舶燃油消耗非常低,以環保速度航行時甚至更低。至少在未來5年內,環保速度有助于幫助船舶保持良好的排放評級。

德路里表示,目前約6.5%的訂單為雙燃料推進,船舶可以使用燃油或LNG。德路里海事咨詢副總監Jayendu Krishna表示,船東也在尋找其他方法優化燃料消耗和減少碳排放,軸帶發電機、空氣潤滑系統、船舶航線優化、氣象定線和風力輔助推進等技術將越來越多地被廣泛應用。

二手船市場快速增長

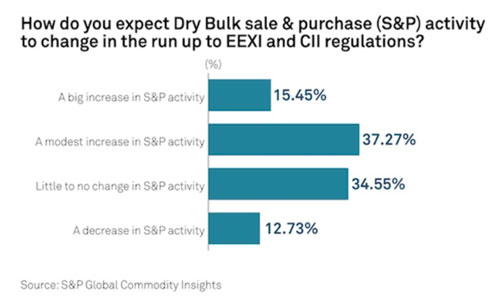

隨著新船訂單量的下降,預計2023年二手船交易市場將保持強勁,只有12.73%的調查對象預計船舶交易速度將放緩。

Pauchet預計二手干散貨船的需求將繼續增加。市場消息人士還預計,未來幾年二手船價格將超過新船價格。

據業內人士透露,今年截至11月,已有600多艘干散貨船易手,而2021年約有900艘,2020年約有550艘。

市場觀察人士預計,由于2025年之前造船廠船臺緊張,投資者將通過二手船市場迅速擴充運力。

有二手船經紀人表示,由于對CII和EEXI法規的關注度較低,二手船交易市場只反映現貨市場的情況。

本文來源于搜航網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。