一、跨境電商競爭格局未定

有優勝者就會有落后者,跨境電商也不例外。

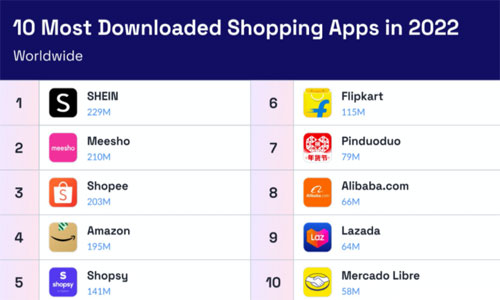

2022年,SHEIN以2.29億的下載量,成為全年下載量最大的購物應用程序。

在最近兩次排名中,SHEIN力壓亞馬遜,登上排行榜榜首,發展勢頭相當迅猛。

數據顯示,在歐美市場的快時尚領域,2020年SHEIN的市場份額僅僅只有7%,而2021年卻攀升到了30%。

營收方面,SHEIN也是一騎絕塵,連續八年營收實現超過100%的增長。

目前,SHEIN的日活躍用戶已超2200萬,同比增長175%,日下載量同比增長239.8%,市場份額超過50%。

但是,不得不注意的是,在2022年,除了SHEIN,其他電商平臺的表現并不理想。

首先是阿里巴巴,2021年10月,阿里推出了跨境電商獨立站allyLikes,被外界認為是在對標SHEIN,并引起了一番熱議。

一年后,allyLikes在 Google Play 的月均下載量達到 6.8 萬次,作為一個新平臺,取得這樣的成績,也算是可圈可點。

但是從發展趨勢來看,allyLikes的表現并不突出。

數據顯示,2022年11月,allyLikes官網的訪問量僅為2.44萬次,而在2022年5月,SHEIN的官網訪問量就達到了1.69億次。

顯然,allyLikes根本不是SHEIN的對手。

看到這里也許有人會說,allyLikes一項業務表現不佳,并不能代表什么。

但事實上,阿里整個跨境電商板塊的表現都很平淡。

財報顯示,2022年第一季度,阿里國際商業零售業務(含Lazada、速賣通、Trendyol及Daraz)的營收為98.87億元,同比增長4%;第二季度,營收為105.24億元,同比下降3%;第三季度,營收為157.47億元,同比增長4%。

很明顯,自2022年以來,該業務板塊的營收忽上忽下,并不穩定,即便是增速也普遍為個位數。

值得注意的是,近期,阿里先在西班牙推出了電商平臺Miravia,而后又投資了10億美元在土耳其建設物流樞紐和數據中心。

顯然,在電商出海賽道中,阿里可謂是下定了決心。

另一邊,字節跳動也是動作頻頻。

2021年4月,TikTok率先在英國上線了TikTok shop功能,并開展直播帶貨業務。

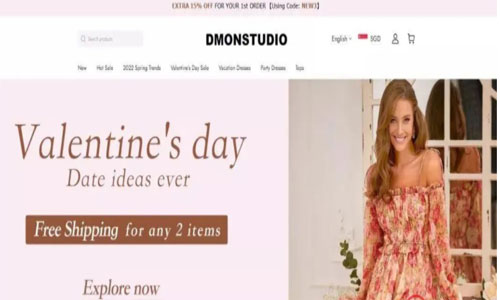

同年11月,Dmonstudio跨境獨立站營業,對標SHEIN。

幾乎與此同時,Fanno購物APP上線,直接叫板亞馬遜。

不過,到了2022年2月,Dmonstudio在上線3個月后突然宣布關停。

5月,運營僅半年的Fanno被曝關停,項目組解散。

此時,字節跳動又因TikTok的英國業務未達預期,推遲了直播帶貨模式在歐美的擴張計劃。

不過,去年10月,字節又推出主打快時尚品類的獨立站If Yooou,再度嘗試復刻SHEIN。

另外,京東方面,在2022年11月底,其宣布裁撤東南亞業務線,預計在今年第一季度將泰國、印尼兩大站點關閉,同時歐洲也可能只是保留荷蘭的部分業務。

除了阿里巴巴、字節跳動、京東外,拼多多推出的跨境電商平臺Temu同時上線美國、新加坡、加拿大等海外市場,開始全力押注出海賽道。

自9月1日上線以來,Temu通過“0元入駐”的政策和超低的價格,上線10天,便在Google Play獲得了超過1萬次的下載量。

總的來看,SHEIN的崛起,讓我國電商巨頭看到了海外市場的潛力。

目前競爭格局未定,哪怕前路艱險,他們也不可能停下腳步。

二、出海進入下半場,物流仍是突破口

跨境電商的入局者越來越多,市場競爭不斷加劇。

在這樣的背景下,2023年,我國電商平臺該如何破局?回答這個問題之前,咱們先來了解一下,跨境電商平臺的主要困境。

一說到這個,必然會想到物流,畢竟跨境電商的發展離不開物流的發展。

以SHEIN為例,其在國內擁有的強大供應鏈能力,可以保證其上新頻次和商品供給。

但是在海外,SHEIN需要依賴于UPS、DHL、FedEX、USPS等第三方快遞的服務,難以保證成本和效率。

也是因此,末端配送也成為了SHEIN急需跨越的一道坎。

再以亞馬遜為例,其能夠成為全球第一大電商平臺,完全離不開它那強大的物流體系。

2013年,亞馬遜開始自建物流;2014年,亞馬遜通過建設倉庫和車隊,完善運輸網絡;2020年,亞馬遜進軍航空貨運業務。

2022年8月,亞馬遜計劃在紐約西部建設一個配送中心,以提高配送時效。

截至2022年9月,亞馬遜在美國運營的物流倉庫設施仍多達1254個,在全球范圍內有2297個,航空貨運飛機預計在2022年底超過100架。

為了追趕亞馬遜物流的步伐,SHEIN也開始自建物流體系,提升消費體驗。

2022年4月,SHEIN開設了首個美國配送中心,并計劃在美國建立三個大型配送中心,實現三到四天內將商品送至消費者手中。

同年8月,南航物流與SHEIN簽訂合作戰略,持續加強物流與供應鏈的支持與協作。

去年9月,SHEIN宣布將在波蘭開設一個大型物流中心,進一步強化了中歐及東歐的物流系統。

同時,SHEIN也開始加快海外倉的搭建,宣布在加拿大開設了新的配送倉庫。

目前,SHEIN在全球已擁有200多家物流和供應鏈合作伙伴,以及佛山、南沙、比利時、美東、美西、印度6大物流中心。

從亞馬遜和SHEIN的物流布局來看,物流絕對是當下跨境電商破局的關鍵。

不過,隨著跨境電商平臺的競爭加劇,海外物流逐漸內卷,針對配送時效、價格和服務,也產生了許多要求。

2023年,物流必定是跨境電商競爭的一大亮點。

三、下沉市場大有可為

除了物流之外,下沉市場是我國電商平臺出海的另一個突破點。

眾所周知,拼多多是國內下沉市場的“霸主”。

而在海外,Temu的價格比主打下沉市場的SHEIN還要低上不少。

自上線以來,Temu推出了新人購、注冊七折券、新用戶包郵、全站無門檻折扣等,還將國內拼多多的拉人砍價策略,換殼成“ReferralBonus”(推薦獎金),進行拉新。

從它的目標人群、定價、品類等方面,也能看出,Temu主攻的就是下沉市場。

值得注意的是,從電商滲透率來看,我國電商的滲透率最高,達到37%,而北美市場和歐洲市場的電商滲透率分別為11%和10%。

顯然,歐美市場是跨境電商平臺的必爭之地。

而亞馬遜作為市場份額最大的海外電商平臺,它主打的是中端市場,下沉市場在歐美的競爭并不激烈。

換句話說,歐美下沉市場的發展空間巨大,選擇這個方向進擊,有著無限的想象力。

不過,隨著下沉市場的逐漸成熟化,消費行為走向理智化,商品質量也成為了重要的購物考量。

這就意味著,從下沉市場入手的電商平臺,必須保證良好的商品質量,供應鏈的要求也會更嚴格。

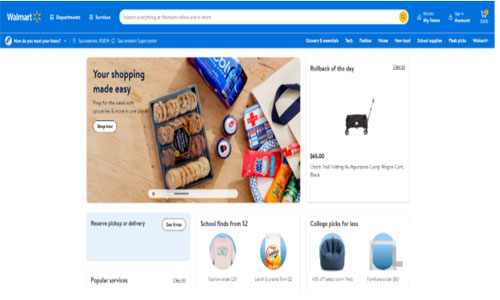

此外,傳統線下零售商開始發力,沃爾瑪、Cosco等零售商的線上銷售平臺,增長非常迅猛。

2020年第二季度,沃爾瑪美國區的電商銷售額同比增長97%。

2022年第二季度,沃爾瑪美國區的電商銷售額同比增長12%,雖然增長有所放緩,但整體來看,消費者對本土電商平臺的熱情依舊。

換句話說,我國電商平臺要想在海外市場分一杯羹,難度不小。

總之,無論是海外電商平臺,還是國內電商平臺,都在拼命搶奪歐美消費者,加速布局全球電商市場。

2023年,也許會有許多跨境電商平臺因水土不服而退出這場戰爭,但是,假如他們抓住了物流和下沉市場兩個突圍關鍵,或許很快就會迎來花開那一天。

本文來源于羅戈網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。