不久前知名韓國船東公司Pan Ocean宣布收購韓國航運公司Hanjin Kal(也就是大韓航空母公司)5.8%的股份,成為最新一家進入航空領域的航運公司。

不過有些業內人士表示,Pan Ocean的這筆投資優點令人摸不著頭腦,因為這樣一筆投資似乎并不能為這家船東公司帶來任何的協同效應。

據韓國國美媒體韓國經濟日報不久前報道稱,Harim Group的航運子公司,韓國知名船東公司Pan Ocean以1259億韓元(約合9500萬美元)購買了大韓航空母公司Hanjin KAL Corp.大約330萬股股份,相當于該公司5%的股份。

加上原先持有的0.8%的股份,這使得Pan Ocean持有的股份總額達到了5.8%,這也意味著Pan Ocean已經成為了這家韓國航空公司的第五大股東。

Pan Ocean方面表示,購買Hanjin KAL的股份僅僅是一筆單純的投資。

另有媒體表示,Pan Ocean的這筆投資代表了其涉足航空領域的雄心。

實際上,在近兩年來,的確有大量的海運公司投資和進入航空業。

比如世界前三大集運公司馬士基Maersk、地中海航運MSC、和達飛輪船CMA CGM旗下目前都成立了自己的航空貨運部門,MSC成立了MSC Air Cargo,達飛輪船旗下擁有CMA CGM Air Cargo,馬士基集團旗下也有自己的Maersk Air Cargo。

雖然大韓航空公司管理著一家名為Korean Air Cargo的空中貨運公司。不過另有分析師表示,Pan Ocean的這筆投資與其現有業務離得較遠,或并不能產生協同效應。

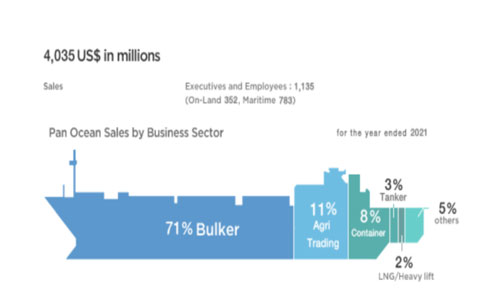

根據Pan Ocean的官方網站披露的信息顯示,該集團40億美元收入的71%左右來自干散貨航運業務,另外農產品貿易業務的收入占到11%,集裝箱業務僅占收入的8%。

野村證券韓國工業分析師Eon Hwang就表示,“我們沒有看到Pan Ocean收購與Hanjin Kal這樣的行為對Pan Ocean來說存在任何協同效應。”

“Pan Ocean解釋說,收購Hanjin Kal少數股權的目的是為了從Hanjin Kal股價的任何潛在上漲中獲取資本收益。”

不過,Hwang表示,市場已經意識到Pan Ocean集團及其大股東Harim Corp令人失望的治理,并不指望其能做出對股東有利的決定。

Hwang補充說:“在我們看來,Pan Ocean過去曾試圖在2021年6月收購Easter Airline航空公司,這與Pan Ocean其實也沒有任何協同效應。”

空運價格也在大幅下跌

在疫情大流行的物流和供應鏈混亂期間,由于海上運力嚴重不足以及嚴重擁堵造成的時間損失,一些航運公司開始使用空運來運送通常由船運的貨物。

如上文所述,世界前三大集運公司也都分別成立了自己的航空貨運公司。

不過隨著近期空運運費也開始隨著海運運費呈現螺旋式下跌,有分析師開始對集運公司投資空運業務表現出了擔憂。

Xeneta航空貨運首席分析師Niall van de Wouw就表示,在疫情大流行期間由于客機停飛且無法運送貨物時,航空貨運業務原本是一項利潤豐厚的業務,但現在空運運費市場正在失去其動力,這可能會促使集運公司重新考慮他們的投資。

van de Wouw說:“當當前海運市場的利潤下降時,如果集運公司觸及盈虧平衡點或出現虧損時,我認為他們會重新審視這些(空運)業務。”

van de Wouw對三大集運公司進入空運市場的決策也表示出了其懷疑態度。

其表示,“當他們決定進入時,當時的空運費率很高。但我們現在處于一個完全不同的時代,”他在談到運價暴跌時說。

“如果他們當時的財力雄厚和高運價讓他們有底氣說:‘嘿,讓我們這樣做吧’,我不會感到驚訝,”van de Wouw說。“但當航空貨運費率下降而航空公司核心業務的收益減少時,三大集運公司可能會面臨兩難境地。”

“當情況不妙時,公司會怎么做?他們必須專注于自己的核心,”van de Wouw說。“也就是海運業務。”

他指出,在正常情況下,空運是一項需要大量專業知識和大規模優勢才能成為可行且有利可圖的業務,因為空運業務的利潤率其實非常低。

van de Wouw在談到大流行前幾年時說:“從盈利的角度來看,運營一家全貨運航空公司已被證明是一項邊緣業務。”

“此外,海運和空運幾乎沒有相似之處,因此前者的經驗并不能保證后者的成功。”

“空運和海運之間的相似之處在于,它是將箱子從A移動到B,然而,這也是相似之處的終結,”他說。

不同的策略

這位分析師強調,三家集運公司在進軍空運方面的做法截然不同。

馬士基集團的整體戰略是轉型成為一家綜合物流服務提供商,此前該公司收購總部位于漢堡的航空貨運代理公司Senator International,該公司自1987年以來一直在運營馬士基旗下的Star Air。

CMA CGM集團進隨其后也將物流作為其戰略合資企業的一部分,通過合并Ceva logistics是該公司的物流分支機構。2021年,CMA CGM成立了航空貨運公司CMA CGM air Cargo,并計劃將其轉變為獨立的航空貨運公司。

然而,CMA CGM air Cargo很快變成了與法國航空-荷航的合資企業,這意味著這家法國-荷蘭公司實際上經營著CMA CGM air Cargo。

MSC的MSC air cargo目前已經投入了一家飛機在運營,近日該公司已經完成了收費,明年還有三架飛機加入該公司的機隊。MSC air cargo的飛機由阿特拉斯航空公司協助運營。

van de Wouw說,“這三家公司非常不同,從規模的角度來看,他們所做的事情也非常不同。”

他估計馬士基和CMA CGM擁有相似的戰略,并指出擴大規模對其生存能力至關重要。

“就馬士基而言,這是一項戰略決策,這會帶來不同,他們確實擁有貨運代理部門,而且他們擁有更多的航空公司經驗,包括通過Senator來運營的經驗。”van de Wouw說。

然而,他還擔心的表示,在同一屋檐下經營物流業務和空運業務可能也會導致另外問題,因為這些活動有著根本的不同。

他預測,雖然物流可以使用很少的資產來運行,但空運是重資產,這可能會給CMA CGM帶來麻煩:“輕資產公司和重資產公司需要截然不同的心態,當市場價格下跌時,航空公司和貨運代理部門之間會出現利益沖突,而貨運代理部門可能能夠從第三方航空公司獲得更好的費率”。

本文來源于搜航網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。