2022年1-11月份數(shù)據(jù)顯示,我國快遞市場經(jīng)受住疫情等超預(yù)期因素帶來的沖擊,總體運行平穩(wěn),結(jié)構(gòu)逐步優(yōu)化,新動能持續(xù)成長,民生保障有力,高質(zhì)量發(fā)展趨勢強化,充分體現(xiàn)了行業(yè)發(fā)展的強大韌性。

市場規(guī)模穩(wěn)定增長

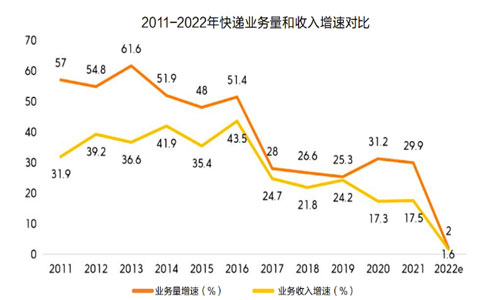

通過模型測算,2022年,我國快遞服務(wù)企業(yè)業(yè)務(wù)量將接近1100億件,同比增長2%左右。快遞市場保持高位運行,我國日均快件處理量將超過3億件,最高日處理量達到5.5億件,是日常業(yè)務(wù)量的1.8倍。人們使用快遞更加頻繁,全年人均快件使用量接近79件,日服務(wù)用戶超6億人次,相當于每天3個人之中至少有1人使用了快遞服務(wù),快遞已經(jīng)成為現(xiàn)代生產(chǎn)生活不可或缺的重要組成部分。全年完成快遞業(yè)務(wù)收入超過1萬億元,達1.05萬億元,同比增長1.6%,業(yè)務(wù)收入和業(yè)務(wù)量增速差縮至1%以內(nèi),為近十年內(nèi)最小增速差,快遞平均價格趨于穩(wěn)定。

從快遞數(shù)據(jù)來看,電商類快遞占比提升,快遞進廠規(guī)模擴大,反映出我國經(jīng)濟穩(wěn)步恢復(fù),消費線上化趨勢強化固化,生產(chǎn)數(shù)字化程度不斷提升。2022年1至11月,社會消費品零售總額39.9萬億元,與上年基本持平,實物商品網(wǎng)上零售額10.8萬億元,占社會消費品零售總額的比重超過四分之一,達27.1%,同比提高2.6個百分點,居民消費需求不斷釋放,消費有望穩(wěn)步恢復(fù)。順豐、京東等快遞企業(yè)供應(yīng)鏈業(yè)務(wù)快速增長,在汽車、生物醫(yī)藥等領(lǐng)域培育了相對成熟的模式,為保障產(chǎn)業(yè)鏈供應(yīng)鏈穩(wěn)定做出了積極貢獻。2022年1至11月,規(guī)模以上工業(yè)增加值同比增長3.8%,41個大類行業(yè)中有28個行業(yè)保持增長,交通物流通道順暢,正常生產(chǎn)生活秩序逐步恢復(fù),生產(chǎn)將有望穩(wěn)定發(fā)展。

季節(jié)性波動被“熨平”

快遞市場季節(jié)性通常波動較大,其中,一季度是快遞運行的淡季,通常占比在20%以內(nèi);二季度和三季度運行平穩(wěn),均占25%左右;四季度是快遞運行的旺季,通常占比在30%以上,季節(jié)性特征比較明顯。

2022年,從增速變化來看,一季度和三季度行業(yè)保持了正向增長,業(yè)務(wù)量同比分別增長10.5%和5.2%;二季度和四季度出現(xiàn)了不同程度下降,業(yè)務(wù)量同比分別下降1.7%和4.9%。一季度受沖擊相對較小,占比達22%,同比提高1.8個百分點;二季度和四季度受疫情沖擊相對較大,占比分別為24.5%和27.3%,同比分別下降0.8個和1.8個百分點;三季度占比相對穩(wěn)定,為26.2%,同比提高0.8個百分點,淡旺季之間規(guī)模差距被“熨平”。

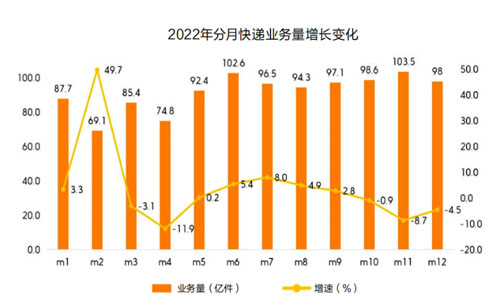

從月份變動來看,2022年波峰仍然出現(xiàn)在11月,峰值為103.5億件,較上年峰值少10億件;谷值出現(xiàn)在2月,為69.1億件,較上年谷值多22.9億件;極差為34.3億件,僅為上年的一半,基本每個月維持在100億件左右,波動幅度縮小。從最大日處理量變化來看,2022年最高日處理量出現(xiàn)在11月11日,為5.5億件,較上年最高日處理量下降超過五分之一。

整體來看,2022年快遞運行季節(jié)性波動減少,原因有四:一是疫情突發(fā)事件超預(yù)期因素的沖擊對月度件量規(guī)模的影響;二是電商密集促銷導(dǎo)致消費分流到每個月份;三是直播電商的發(fā)展充分點燃了消費激情;四是消費迭代升級創(chuàng)造出更多觸發(fā)消費者消費意愿的新產(chǎn)品、新服務(wù),打造出消費新熱點。

區(qū)域均等化程度改善

城鄉(xiāng)快遞發(fā)展差距縮小,“快遞進村”全面實施,實現(xiàn)了服務(wù)的普遍覆蓋,增強了發(fā)展均衡性和可及性。目前,全國建制村快遞服務(wù)覆蓋率超過90%,大部分農(nóng)村居民足不出村即可便捷使用快遞服務(wù),快遞服務(wù)的可獲得感和幸福感明顯增強。

2022年,快遞網(wǎng)絡(luò)成為農(nóng)產(chǎn)品上行和工業(yè)品下行的重要渠道,農(nóng)村快遞增速比城市增速高10個百分點左右,現(xiàn)每天1億多件快遞包裹在農(nóng)村進出。據(jù)商務(wù)部公布的數(shù)據(jù)顯示,前三季度,全國農(nóng)產(chǎn)品網(wǎng)絡(luò)零售額同比增長8.8%,增速同比提升7.3個百分點,“快遞+電商”充分釋放了農(nóng)村消費潛力,繁榮了農(nóng)村經(jīng)濟,成為鄉(xiāng)村振興戰(zhàn)略實施的重要支撐。

除此之外,區(qū)域間快遞發(fā)展差距持續(xù)縮小,中西部占比快速提升。2022年,預(yù)計東部、中部和西部地區(qū)快遞業(yè)務(wù)量比重分別為76.9%、15.7%和7.4%,業(yè)務(wù)收入比重分別為77.6%、13.4%和9.0%。中部地區(qū)快遞業(yè)務(wù)量和收入占全國的比重同比分別上升1.2個和0.5個百分點,西部地區(qū)快遞業(yè)務(wù)量和收入占比同比均提升0.1個百分點,東部量收占比下降。

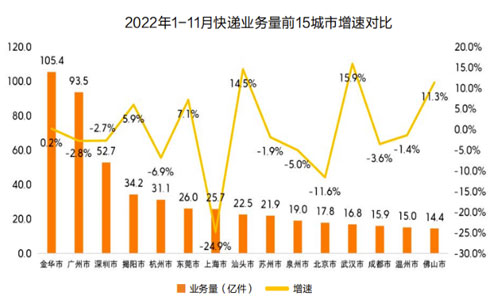

從變化的趨勢來看,中心城市占比持續(xù)下行,城市間快遞發(fā)展差距被拉平。2022年1至11月,全國快遞業(yè)務(wù)量排名前50位的城市累計完成快遞業(yè)務(wù)量797億件,同比增長0.4%,比全國增速低1.8個百分點,占全國的比重為79.5%,同比下降1.4個百分點。31個省會城市完成快遞業(yè)務(wù)量339.6億件,同比下降3%,占全國的比重為33.9%,接近三分之一,占比仍有進一步下降的趨勢。頭部城市與其他城市、中心城市與低線城市間發(fā)展差距縮小,快遞區(qū)域均等化改善一定程度上加速了區(qū)域均等化進程。

市場競爭格局趨穩(wěn)

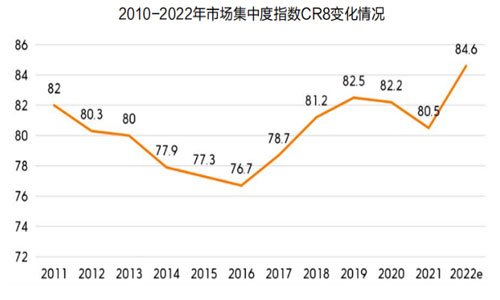

2022年,預(yù)計全年快遞與包裹服務(wù)品牌集中度指數(shù)CR8為84.6%,同比提高4.1個百分點,但4個季度間變化不大,基本維持在85%左右。市場集中度指數(shù)CR8在2016年觸底反彈后,呈現(xiàn)快速提升態(tài)勢,從2016年的76.7%提升至2019年的82.5%,提高了5.8個百分點。2020年以來,快遞價格戰(zhàn)升級,市場競爭格局加速演變,集中度指數(shù)有所下降,從2019年82.5%降至2021年80.5%。2022年,受上年并購重組等因素影響,市場集中度指數(shù)快速提升,但是年度內(nèi)變化不大,說明了快遞市場競爭格局相對穩(wěn)定。

從上市企業(yè)公布的數(shù)據(jù)來看,頭部企業(yè)之間增速出現(xiàn)分化,順豐、申通和圓通等業(yè)務(wù)量增速高于行業(yè)整體增速,市場份額穩(wěn)步提升,但企業(yè)間增速差相對較小,2022年11月,順豐、申通、圓通快遞業(yè)務(wù)量增速分別為2.9%、2.2%和-6.7%。在經(jīng)歷了前期激烈價格戰(zhàn)后,快遞企業(yè)更加聚焦服務(wù)質(zhì)量,通過提高服務(wù)質(zhì)量來提高品牌溢價,從國家郵政局公布前三季度快遞服務(wù)質(zhì)量監(jiān)測結(jié)果來看,快遞服務(wù)滿意度、重點城市間72小時準時率和快遞有效申訴率均呈現(xiàn)同向改善勢頭,企業(yè)服務(wù)質(zhì)量提升,服務(wù)標準化程度較高,市場競爭力較強,市場份額提升,服務(wù)質(zhì)量改善與市場份額提升形成良性互動。頭部快遞企業(yè)均已登陸資本市場,企業(yè)實力明顯增強,在外部環(huán)境相對穩(wěn)定的情況下,依靠市場自身的力量很難或者短期內(nèi)難以改變現(xiàn)有相對均衡的狀態(tài),市場競爭格局趨穩(wěn)。

跨境需求復(fù)蘇回暖

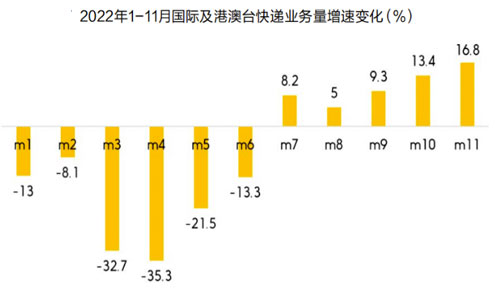

跨境寄遞受疫情散發(fā)和烏克蘭危機兩大超預(yù)期因素沖擊嚴重,跨境運輸成本激增,一定程度上抑制了部分跨境寄遞需求。2022年1至11月,國際及港澳臺業(yè)務(wù)量累計完成17.8億件,同比下降7.5%。隨著“快遞出海”工程穩(wěn)步推進,主要快遞企業(yè)開通“上海-大阪” “成都-拉合爾” “南寧-孟買” “南寧-達卡”等國際全貨機航線,推出中越、中老等電商陸運干線,積極暢通國際快遞運輸通道。

總體來看,我國國際及港澳臺快遞呈現(xiàn)“低開高走”態(tài)勢,二季度以來,跨境寄遞需求逐步回暖,跨境寄遞增速自2022年4月觸底以來,呈現(xiàn)逐月回升勢頭。2022年7月國際及港澳臺快遞業(yè)務(wù)量增速實現(xiàn)轉(zhuǎn)正,2022年10月國際及港澳臺快遞業(yè)務(wù)量增速重回10%以上,2022年11月增速繼續(xù)攀升,達16.8%,12月將有望重回20%以上。

值得注意的是,2022年11月,同城、異地、國際及港澳臺快遞業(yè)務(wù)量增速分別為-20.7%、-7.4%和16.8%,國際及港澳臺快遞是三大業(yè)務(wù)板塊中唯一增長點和行業(yè)運行的亮點。2022年四季度,同城受即時配送分流、異地受網(wǎng)絡(luò)沖擊影響出現(xiàn)不同程度增速放緩。其中,11月同城快遞業(yè)務(wù)量降幅創(chuàng)年內(nèi)新低,行業(yè)增長主要動力異地快遞業(yè)務(wù)量增速轉(zhuǎn)負,對行業(yè)增長貢獻下降。國際及港澳臺快遞業(yè)務(wù)增速加快,其平均價格同比持續(xù)下行,降低了跨境寄遞的使用門檻,為跨境電商降本增效和國際貿(mào)易穩(wěn)定增長注入新的活力。2022年1至11月,我國貨物進出口總額同比增長8.6%,其中出口增長11.9%,充分彰顯了國際貿(mào)易發(fā)展的韌性。

總的來看,2022年快遞市場頂住國內(nèi)外多重超預(yù)期壓力,保持穩(wěn)定增長態(tài)勢,行業(yè)總體運行在合理區(qū)間。從結(jié)構(gòu)看,區(qū)域結(jié)構(gòu)、主體結(jié)構(gòu)、產(chǎn)品結(jié)構(gòu)優(yōu)化態(tài)勢持續(xù)。從需求看,我國擁有全球最具成長性的快遞市場,超大市場規(guī)模經(jīng)濟效應(yīng)顯著,加快構(gòu)建新發(fā)展格局將釋放巨大發(fā)展?jié)摿Α那熬翱矗爝f通道建設(shè)和能力提升,產(chǎn)業(yè)融合發(fā)展空間廣闊,服務(wù)國家戰(zhàn)略中大有可為。

本文來源于物流時代周刊,不代表九州物流網(wǎng)(http://www.ruyi818.com)觀點,如有侵權(quán)可聯(lián)系刪除,文章所用圖片來源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。