過節期間,幾個資本圈的朋友來找作者,推杯換盞,聊聊羊后恢復,聊聊2023年行業發展以及資本市場的態度,聊聊未來工作方向。

其中,有個小姐姐問作者私人有啥東南亞物流路子,作者問你準備做啥?她說現在東南亞TikTok上面的內容質量大概是國內的10年前,直播帶貨等也很初期,國內卷的不行,想去那邊試試,國內做內容,東南亞發布,引流帶貨,但物流落地是個問題。作者稍一思忖,把順豐那邊朋友的電話給了過去,至于后續他們怎么對接的,作者就不摻和了。

我們不談年輕人的焦慮,也不談資本從業人員的心態,但我們可以談東南亞,畢竟小姐姐看到的機會,大佬們也看到了。

01

一件517噸的包裹

可能很多人會質疑作者為啥把順豐那邊的聯系方式給過去,不給其他家的,作者當時的想法很簡單,畢竟嘉里物流現在姓順豐。

之前寫過一篇《揭秘:認識不一樣的嘉里物流》,只是揭開了一角,但我們的認識可能還是淺了。回溯公司歷史,嘉里物流從貨倉業務起家,國際貨代業務的擴張在不同階段沿著地區間貿易轉移進行布局,物流營運業務則主要在亞洲區內進行持續物流設施建設。

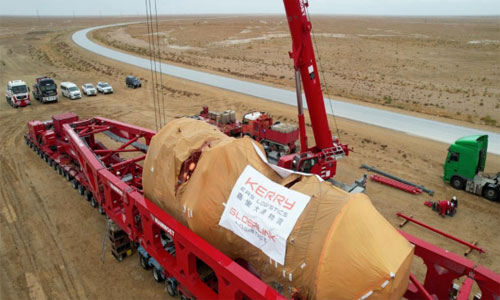

為了更好地了解這家企業,就去查了下嘉里物流近些年的項目。例如2021年8月,嘉里物流則簽約了烏茲別克斯坦錫爾河1500MW燃氣聯合循環獨立電站項目主要設備標段,工作范圍包括項目兩臺燃氣輪機(含余熱鍋爐),一臺蒸汽輪機以及三臺啟動變壓器的門到門運輸工作。首臺燃氣輪機主體項目已于2022年底運達,先不說距離和難度,先看看這個玩意有多大,如圖:

被稱為“世界運輸史運輸距離最長的超重件貨物之一”

和邊上的卡車和越野相比,這東西可稱是個龐然大物。據介紹,這個燃氣輪機主體毛重517噸,原定運輸路線是從日本神戶啟運,經羅馬尼亞康斯坦察中轉,途經黑海、亞速海、頓河、伏爾加河最終進入里海哈薩克西部港口,再通過哈烏口岸塔鎮進入烏茲別克斯坦,途經努庫斯、布哈拉、納沃伊、吉扎克等烏茲別克斯坦主要城市后運抵現場。

但2022年2月24日起,由于地緣沖突(眾所周知的那件事)導致原黑海線路不能用。嘉里物流利用自身在俄語區物流行業資源,協助船東快速調整船舶所有權,并變更路線途經圣彼得堡后再進入里海,其后也各種波折,將燃氣輪機主體運抵哈薩克港口。據悉,最終全程運輸里程達2.8萬公里,已達地球最大周長的70%。

這類世界地圖項目還不是嘉里物流的主業,依據2022H1嘉里物流財報拆分收入結構,國際貨代業務是嘉里物流的主要收入來源項,占收入比重在80%以上,綜合物流、電子商貿及快遞業務則占比分別為13.6%、6.4%。值得注意的是,電子商貿及快遞業務是嘉里物流于2022年上半年重新劃分新的經營分部,往年該業務計入綜合物流分部。

在東南亞地區,嘉里物流也依舊扮演著舉足輕重的角色。2022年7月,嘉里物流方面就中標了中國有色金屬建設股份有限公司印尼安曼銅冶煉項目,提供定制化服務,從這個合同總金額9.08億美元的大項目中分得很大一杯羹。

對于該項目,媒體給出的評語是“這是嘉里物流繼烏茲別克斯坦錫爾河燃機項目之后,在工程物流領域中標的又一大型項目。”

02

鏖戰東南亞

當然,小姐姐的需求肯定不會這么夸張,但如此嘉里物流,如今回想,也不難理解王衛在順豐和嘉里物流的記者發布會上所說的話,“這次并非收購,而是與嘉里物流的一次深度資本合作。”

對于嘉里物流,順豐的需求很明確,業內歸結為三點,并已逐步落地:

1)提升國際航線的裝載率——機場作為順豐的百年大計,對比參考美國孟菲斯機場(FedEx)、美國路易斯維爾機場(UPS)、德國萊比錫機場(DHL)的發展脈絡,作為國內核心樞紐只是第一步,國際才是終極目標,但短時間內國際業務量無法支撐,通過嘉里物流獲取貨量就成為當下最優解。去年5月,嘉里物流也對外宣布,擔任順豐航空的獨家全球貨運銷售總代理,順豐的飛機以后飛國際不愁沒貨了。

2)國際貨代——和嘉里物流相比,這方面順豐還處于起步階段,雖然在國內,順豐也做過一些業務,但未來發展還是以嘉里物流為主,不過在一些環節,順豐也逐漸學習、滲透,比如說烏茲別克斯坦錫爾河這個項目中,順豐多式聯運就參與其中。嘉里物流與順豐在鐵路方面也進行了試點合作。2022年12月嘉里物流與順豐成都中老國際班列首發成功,由成昆鐵路復線銜接中老鐵路開往老撾萬象,并通過后程公鐵接駁通達越南、泰國、緬甸等其他東盟國家。除此之外,在順豐搭臺的背景下,嘉里物流為國內某知名零食品牌也制定了“陸-海-鐵”多式聯運方案,還計劃未來在中國-東盟公鐵聯運上進行更深層次的合作。

3)做大東南亞業務——順豐在東南亞的發展其實很早,但由于諸多原因,一直沒有更進一步,而嘉里物流本身就有很成熟的網絡資源,也讓順豐節約了大量的時間成本。目前Kerry Express(泰國嘉里快遞)是泰國快遞服務龍頭,每天東南亞區內業務量超過100萬件。

鑒于前兩點都需要大量的時間,所以做大東南亞業務也就成為重點。

不過,東南亞不像中國是一個超級統一的大市場,東南亞各國的政策法規、風俗習慣、宗教文化、地理因素十分多元化,這也意味著機會很多。這點,不光王衛看到了,國內其他大佬也看到了,不約而同在2022年都進行了操作,所以給外界一個錯覺“2022年中國快遞在東南亞打的火熱”,但實際上這場戰爭很早就已經開始。

2010年,順豐在新加坡設立第一個營業網點,打響了順豐出海的第一槍,也可能是中國民營快遞企業出海的第一槍。

2015年,印尼物流公司Jaya Ekspress Transindo成立。這家公司以JDL Express Indonesia(J-Express,京東快遞印尼)為品牌進行服務。

2016年,中通落地泰國;2018年5月中通與柬埔寨郵政、柬埔寨郵政電子解決方案公司達成合作,建設柬埔寨最大的分撥中心,運營能力輻射柬埔寨本土及周邊國家地區。

2018年11月,百世在大曼谷區開始運營進入東南亞市場,打通中國與泰國、越南、馬來西亞、新加坡、柬埔寨的雙向跨境物流通道。

2020年10月,有著泰國版順豐之稱的 Flash Express 完成2億美元 D 輪融資,作為其中的老股東,阿里持續跟投。

當然,其中還有極兔,2015年8月,李杰在印尼首都雅加達成立極兔,采用“東南亞本土化”+“電商快遞”的策略快速發展。

你方唱罷我登場,各家陸陸續續,鏖戰至今。

03

復刻中國快遞“黃金十年”

去年10月27日,淡馬錫、貝恩和谷歌聯合發布了2022年最新一版的東南亞互聯網經濟報告(e-Conomy SEA 2022)。

該報告指出,雖然線下購物已經恢復,但東南亞電商仍然在增長。到2022年,東南亞電商GMV有望達到1310億美元,復合年均增長率為16%。預計到2025年,東南亞電商GMV將達到2110億美元。

東南亞電商市場的競爭格局,從某種意義上和國內一樣。作為東南亞電商市場的兩強,Shopee主打下沉市場,圈內戲稱海外版拼多多,騰訊控股40%。Lazada主推品牌化運營,更像天貓,阿里持股83%。以TikTok為首的社交型電商則“還有5秒到達戰場”,未來隨著TikTok在東南亞的持續發展,TikTok很有可能會通過打造東南亞版李佳琦、羅胖等頭部主播的方式,在當地實現彎道超車。

但無論他們怎么折騰,做電商勢必要解決物流配送的問題,對此Lazada選擇與阿里深度合作。Shopee除了自建了物流渠道 SLS (Shopee Logistics Service),也與極兔等快遞公司合作,放到國內,差不多就是天貓+菜鳥VS拼多多+順豐的組團PK。

從臺前到幕后,再到上下游,熟悉的配方,熟悉的味道,東南亞正在復刻中國互聯網市場的路徑,中國模式復制是東南亞未來十年最重要的主題。在物流大佬眼中,他們看到了機會,他們要在此復刻中國快遞的“黃金十年”。

但光復刻,可能還不夠。除了電商的發展空間,從經濟方面來看,東南亞作為近年增長最快的經濟體之一,與中國雙邊貿易發展迅速;政治政策方面,中國與東南亞的關系相對穩定,同時在RCEP的加持和構建國內國際雙循環相互促進的新發展格局下,中國對東南亞原材料的需求大幅增長,企業對出海東南亞的需求不斷提升。

這個市場無疑更為巨大,所以順豐牽手嘉里物流,極兔簽約梅西……東南亞只是他們走向世界的開始,未來成為真正能在國際市場上競爭的物流公司。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。