頂尖快遞公司如聯邦快遞(FedEx)在2022年面臨了需求下降的困境,不得不奮力削減成本和重新調整網絡以應對不確定的未來。周二發布的皮特尼鮑斯包裹運輸指數( Pitney Bowes Parcel Shipping Index)的數據概述了這些運輸量下降的程度,以及哪些運輸服務提供商在這個困難的環境中表現最好。以下是基于這些數據的五個圖表,涵蓋了UPS和亞馬遜的脫鉤趨勢,地區運輸服務提供商的增長以及運輸行業的未來趨勢等。

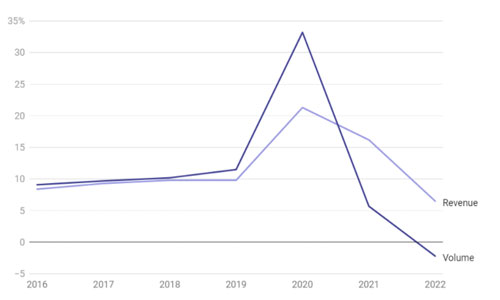

包裹數量下降,但收入增加

根據指數,經過多年的增長,美國包裹數量在2021年至2022年間下降了2.2%。由于電子商務需求在COVID-19疫情爆發后冷卻下來,運輸服務提供商難以打敗年同比的艱難比較。

盡管數量下降,但運輸服務提供商的定價權仍然穩固。皮特尼鮑斯表示,美國的包裹收入同比增長了6.5%,這是由通貨膨脹和更高的燃油附加費推動的。該公司的市場開發和體驗副總裁維賈伊·拉馬欽德蘭指出了數量和收入之間差異的其他原因。

許多消費者帶著高消費能力從城市搬到了郊區和遠郊地區,增加了向他們交付的成本。此外,許多網絡在疫情爆發時被大量包裹淹沒,運輸服務提供商花費大量資金擴大了他們的運輸能力。現在,他們正在努力收回投資并繼續提高費率。

拉馬欽德蘭表示:“我認為這些額外的物流成本實際上是為幾年前的投資買單。”

盡管需求下降,承運商增加了收入

美國包裹市場數量和收入的年同比增長

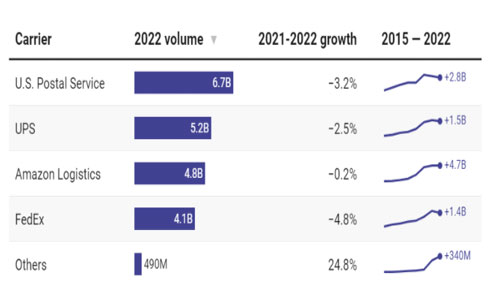

聯邦快遞面臨最嚴重的數量下降,亞馬遜勢頭停滯

2021年,FedEx是美國頂級包裹快遞公司中在包裹量方面增幅最大的,但2022年表現卻出現了最大的下降。這種變化凸顯出Raj Subramaniam在擔任FedEx CEO期間遇到的動蕩,需求下降迫使公司削減成本以減輕其業績壓力。UPS和USPS在需求環境放緩的2022年也遇到了包裹量下降的問題。

亞馬遜物流的交付量保持不變,與這個電商巨頭內部交付業務在過去六年里驚人的增長速度相比,這是明顯的減速。公司關閉和取消了數十個倉庫,以減輕固定成本的負擔,同時更好地匹配產能和需求。

頂級運輸公司承受了交付活動放緩的沉重負擔

自2015年以來,各運輸公司的美國包裹發貨量

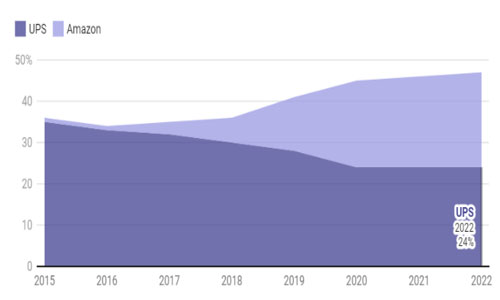

UPS與頂級客戶的分道揚鑣

去年,UPS在交付量下降方面比競爭對手聯邦快遞表現更好,但自2016年以來,它在運輸公司中喪失了最多的市場份額,據該指數顯示。同時,其頂級客戶亞馬遜的市場份額在這段時間內大幅增長。

是什么改變了?其中之一就是兩家公司之間的關系。

UPS優先吸引更有利可圖的發貨人細分市場,而不是像亞馬遜這樣的客戶,他們提供大量交付量但利潤率低。同時,亞馬遜已經建立起自己的物流能力,以更多地自營交付其客戶的訂單,減少了對第三方承運商的依賴。

“我們將繼續在2023年共同商定的道路上滑行,縮減與亞馬遜的業務”,UPS首席財務官布賴恩·紐曼在1月31日的財報電話會議上表示。

這種漸進式轉變導致許多最初應交由UPS完成的交付,現在改由亞馬遜完成。

亞馬遜蠶食UPS在包裹行業的份額

美國包裹市場份額(按數量)

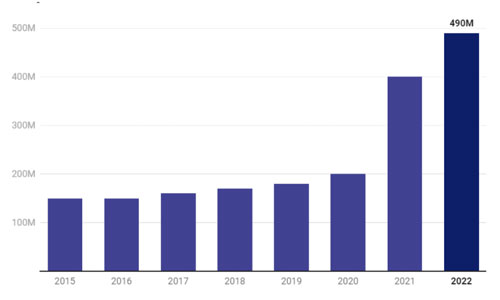

小型運輸商保持勢頭

盡管環境更具挑戰性,但在2021年將包裹量幾乎翻了一番后,小型美國包裹運輸商在2022年再次實現了強勁增長。除UPS、FedEx、郵政服務和亞馬遜外,其他運輸商的運輸量和收入分別同比增長了約25%和29%。

頂級運輸商的替代方案受到了運輸商的強烈關注,尋求更低的運輸費率和保險,以應對容量限制。它們還擴大了其覆蓋范圍,并利用與軟件提供商和運輸平臺的合作來增強其客戶范圍。

這些快遞服務提供商,包括LaserShip / OnTrac、Lone Star Overnight和Spee-Dee Delivery,在市場份額方面仍有很長的路要走,因為它們去年組合起來僅占2%的市場份額。在挑戰性的經濟環境中,它們可能也會有吸引客戶的困難,因為來自全國運營商的體積折扣變得更加有吸引力。

“[承運商]多元化是一種風險緩解策略,但可能不是一種節省成本的策略,”Pitney Bowes的Ramachandran表示。

除UPS、FedEx、郵政服務和亞馬遜以外的運營商的美國包裹體積在2022年進一步增長。

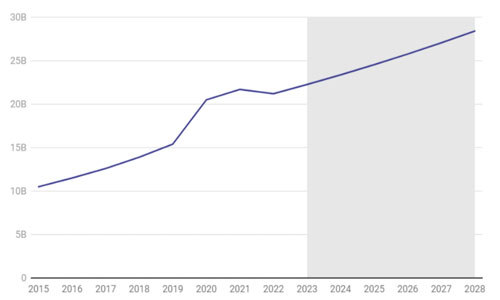

預計貨量增長將放緩

根據該指數,宏觀經濟不確定性、通貨膨脹壓力以及COVID-19后市場的正常化都有可能對美國包裹量的增長產生影響。它預測從2023年到2028年,復合年增長率為5%是最有可能的情況,而這一數字較2016年至2022年的10.8% 復合增長率有所下降。

這一增長率將導致2028年美國市場上大約有280億個包裹,但該指數預測,貨量可能會低至240億或高達320億。Ramachandran說,最終結果的一個關鍵因素將是電商的增長,即使在目前的冷卻期,它仍然保持強勁。包裹量領先于該指數在疫情前的預測。

“這意味著在線購物、在線滲透率、直接面向消費者的運輸和交付有一定的持久性,而且沒有恢復到我們認為事情會回歸平均水平的地方,”他說。

包裹市場增長率預計較弱

自 2015 年以來,美國包裹發貨量。預計 2023-2028 年的數據基于每年 5% 的增長

本文來源于羅戈網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。