-集裝箱運輸市場-

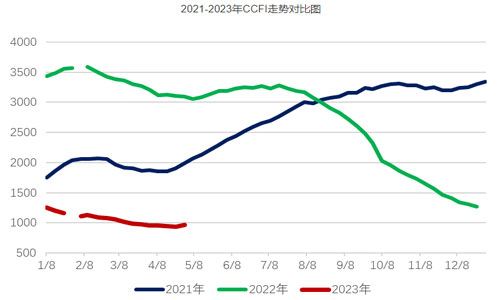

從運力看,Alphaliner預計4至12月將有215萬TEU運力的新船交付,3月份的交付量已經加大。從需求看,JPMorgan發布的3月全球制造業PMI指數從2月的49.9回落至49.6,新出口訂單分項指數從48.3回落至47.7,仍處于收縮區間;3月美國零售銷售繼2月環比減少0.7%后,再次減少了0.6%;2月歐元區零售銷售環比減少0.8%;美國零售聯合會(NRF)預計,5至8月美國零售集裝箱貨物進口量同比將分別減少20.1%、11.8%、3.9%和5.9%,需求恢復仍需要時間。從運價趨勢看,4月SCFI止跌回升,特別是美線運價的上漲,印證了市場正進入一個更加穩定的新階段。從租船市場看,截至4月21日的一周,Clarksons集裝箱船期租租金指數較今年的低點(截至2月10日的一周)回升了17%,表明班輪公司對船舶仍有需求。綜合看,5月集運市場或將在當前水平波動。

根據Alphaliner和Drewry的最新預測,2023年全球港口集裝箱吞吐量增速分別為1.4%和0.4%,運力增速分別為8.3%和4.3%;2024年全球港口集裝箱吞吐量增速分別為2.2%和4.2%,運力增速分別為8.9%和6.5%。Clarksons預測,2023年全球集運需求增速(含運距)為-2.1%,運力增速為6.9%;2024年需求增速為3.3%,運力增速為5.8%。Drewry估計,如果2019年港口擁堵對有效運力的影響為0%,那么2020至2022年疫情導致的港口擁堵使有效運力分別減少了14%、21%和21%,2023年這一比例預計只有4%,2024年將恢復為0%。考慮到有效運力將大幅增長,Drewry預計2023年平均運價(含燃油附加費)將比2022年減少59.8%;班輪業息稅前利潤(EBIT)將為165億美元,比2022年減少94.4%。

-干散貨運輸市場-

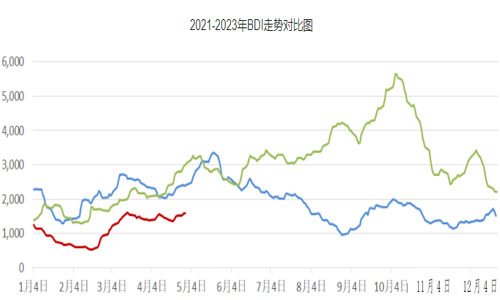

Clarksons最新發布的干散貨月報顯示,2023年全球干散貨海運周轉量增速預計為2.5%,海運貿易量增速為1.8%,船隊增速為2.4%。

分貨種來看,2023年鐵礦石海運貿易量為15.01億噸,增速為1.8%;煤炭海運貿易量為12.64億噸,增速為2.9%;糧食海運貿易量將為5.32億噸,增速為3.2%;小宗散貨貿易量為20.77億噸,增速為0.8%。

-油輪運輸市場-

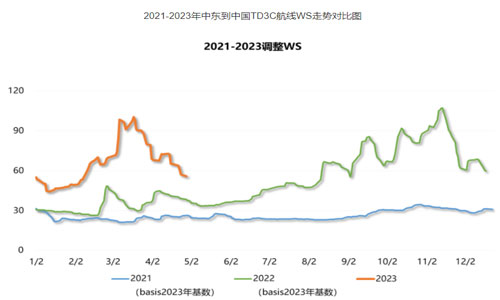

短期看,產油國減產帶來階段性貨源緊張,運價將出現顯著的淡季回調特征。長期看,油輪市場供需關系仍在緩慢修復,運價有望得到經濟復蘇后的需求帶動,出現季節性高位。受亞洲煉廠產能擴容,中國經濟復蘇支撐石油進口,印度無懼制裁大規模吸納俄羅斯原油,石油供應緊張局面刺激儲油需求等多重因素影響,油輪市場整體前景依然看好。

國際三大機構對2023年全球石油需求增幅預期謹慎樂觀。OPEC和IEA維持上月預估232萬桶/日和200萬桶/日,EIA略微下調4萬桶/日至144萬桶/日。供給方面,油輪手持訂單仍處于歷史低位,但新造船訂單有所抬頭。Clarksons預測,2023年原油輪需求增幅5.7%,供給增幅2.5%,其中VLCC需求增幅6.3%,供給增幅3.1%;成品油輪需求增幅8.7%,供給增幅1.3%,前期造船訂單已陸續開始交付。

本文來源于羅戈網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。