北京時間6月16日晚間,極兔速遞環球有限公司(下文簡稱極兔)向港交所提交招股書,摩根士丹利、美銀和中金公司擔任聯席保薦人。

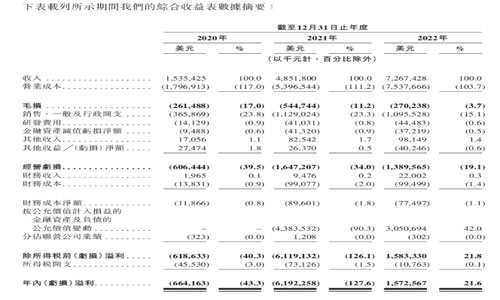

2020年極兔進入中國市場,原有快遞格局被迅速顛覆。招股說明書里躍動的數字證明了這一切,2020年至2022年,極兔收入分別為15.4億美元、48.5億美元和72.7億美元。

這自然引發投資者追捧,近年來不斷有極兔融資消息傳出。招股說明書數據顯示,幾輪融資后,極兔股份相對分散,創始人李杰持股僅有11.5%,通過雙層股權結構控制公司;機構持股方面最多的是騰訊6.3%,博裕資本和ATM Capital分別持有6.1%和5.5%,同時高瓴、紅杉、Dahlia、SAI Growth及招銀國際等投資機構也均有投資。

值得注意的是,極兔在國內最重要的合作伙伴之一拼多多并不是股東,反而競爭對手順豐出現在了股東名單之中,持股約為1.5%。

與盟友拼多多一樣,極兔身上一直充滿爭議。在那些贊許者眼中看來,它是行業的變革者,開拓者;而那些反對者,則在極兔身上打上“低質低價”等標簽。

對于一直高速奔跑的極兔來說,這些爭議或許不算什么。極兔更需要注意的是,在上市募資成功之后,下一步應該走向何方?曾經在東南亞和中國實驗成功的打法,在新興市場還能夠復制粘貼嗎?

這些問題的答案,將決定極兔下一個三年的最終走向。

01

中國快遞攪局者

2015年,OPPO印尼分公司原CEO李杰創辦“J&T Express”。得益于OPPO系資源,公司體量不斷增大,2018年又先后闖進越南和馬來西亞市場,在東南亞站穩腳跟。2020年3月,“J&T Express”在中國起網,中文名極兔速遞。

極兔面對的是一個高度飽和的市場,此前中國快遞業務量已連續6年穩居世界第一,順豐三通一達均已成功登陸資本市場,行業前五市場份額超過70%。當時有評論認為,快遞行業將很快像其他互聯網行業一樣繼續整合并購,多寡頭趨勢明顯。

在這樣紅得發紫的海洋里,一只兔子忽然成為了攪局者。依賴與OPPO師出同門的步步高體系,極兔首先站穩腳跟,隨后和它的忠實盟友拼多多一起深刻改變了本來被以為已經定型的國內快遞市場。

進入中國第一年,極兔收入達到15.4億美元,與三通一達以及順豐尚有差距。但掀起一場史詩級的價格戰后,極兔在一年時間里就已經能夠和曾經的超級巨頭們掰掰手腕。

招股說明書顯示,其單量在2021年、2022年快速增長,2021年包裹數增長超過3倍,達到83.3億單,2022年同比增長44.3%,達到120.3億單。

按照包裹量計算,極兔是國內第六大快遞公司。根據極兔披露信息顯示,其占據了國內10.9%市場份額。

極兔在東南亞起家時,印尼電商平臺正在崛起,極兔趕上了這一輛快車。據資料顯示,盡管極兔成立之初主要業務來自于OPPO供應鏈,但極兔與印尼主流電商平臺Shopee、Lazada、Tokopedia、Bukalapak等一直有著密切合作。

這樣的故事,在中國又重演了一次。和東南亞相比,中國擁有全球最大的電商零售市場,據極兔招股說明書顯示,2022年市場規模達到1.8萬億美元,占全球市場40%以上。

極兔進入中國時,中國電商行業正處于下沉市場大爆發的年代。電商伴隨著移動互聯網大規模走進這一市場,但阿里巴巴和京東這對老冤家最初一直水土不服。這個市場不習慣一單5元至12元的快遞費用,也不適應69元甚至199元的包郵區間。對這個區域來說,9.9甚至0.99包郵才是他們最能夠接受的數字。

拼多多敏銳抓住了這個機會,在市場縫隙間成為了又一個巨頭,而在這個領域,極兔也成為了當仁不讓的王者。

2021年4月,極兔完成一筆18億美元融資,博裕資本領投5.8億美元,紅杉資本、高瓴資本跟投;同年8月,極兔完成規模2.5億美元的新一輪融資,用于拓展中東和拉美市場;2021年11月,極兔又完成了一筆25億美元融資。

隨后,手握重金的極兔展開了兩次震驚業內的收購:2021年12月,極兔吞下百世快遞中國業務;2023年極兔買下順豐子公司豐網,并獲得順豐入股。

02

中國市場面臨變化

隨著疫情過去,經濟重新復蘇,曾經高速奔跑的極兔或許要面臨兩個重要問題。

首先是,低價打市場的方式是否還要繼續?

在中國,極兔一直以價格優勢搶占市場。招股說明書顯示,2020年、2021年、2022年,極兔經調整后虧損分別為4.76億美元、9.11億美元和7.99億美元。其中主要虧損來自于中國。2020年、2021年和2022年,中國市場經調整EBIDA虧損分別為6.16億美元、9.4億美元和3.35億美元。

2022年,極兔已經開始有效提升其客單價。這是一個不錯的選擇,在好手如云的中國快遞市場,如果常年維持虧損狀態,很難持續發展。

第二個問題是,當脫離拼多多體系大量進入京東、抖快甚至淘系流量之后,極兔做好了準備嗎?

此前曾有消息稱,在極兔剛剛進入中國時有超過九成訂單來自拼多多。招股書數據顯示,這個數字有些虛假。2020年、2021年拼多多為極兔貢獻收入分別為5.43億美元和17.15億美元,都占總收入的35.4%;按照中國區收入來算,這個數字分別為51.9%和78.7%。

但2022年,極兔來自拼多多的收入大幅下滑40%,減少近5億美元;收入占比則分別下降到16.9%(總收入)和30%(中國)。主要原因是,2022年極兔中國業務多電商平臺化,拼多多訂單占比減少。拼多多讓出的份額被另一家“社交電商平臺”拿走,2022年該平臺貢獻收入達到4.8億美元,占極兔中國收入接近12%。

此前收購豐網時,就曾有業內人士對《物流指聞》表示,隨著封控政策結束以及行業監管政策轉變,絕大多數行業都不再也不能采用資本換市場的打法,“目前極兔在網絡干線上存在一定短板,順豐是一個好盟友,但極兔不能完全依賴順豐。”

招股書顯示,目前極兔在國內依然以加盟商模式為主。截至2022年12月31日,極兔共有104個區域代理及大概9600個網絡合作伙伴,280個轉運中心,超過8100輛干線運輸車輛,其中包括4020多輛自有干線運輸車輛及約3800條干線路線,以及超過21000個攬件和派件網點。

03

進擊新興市場

猛攻中國市場三年,極兔老家東南亞增速卻有所放緩。

資料顯示,2021年及2022年,按包裹量計極兔是東南亞排名第一的快遞運營商,其中2022年市場份額高達22.5%。

同時東南亞也是極兔唯一盈利的區域,2020年、2021年和2022年,東南亞經調整后凈利潤分別為2.7億美元、4.3億美元和3.3億美元。

東南亞盈利背后是兩個市場的單票收入差距,在過去的三年里,極兔在東南亞市場單票收入分別為0.91美元、1.1美元和0.95美元;而在中國,這三個數字只有0.23美元、0.26美元和0.34美元。

不過對于極兔來說,好消息是在中國市場單量猛增的前提下,單票收入也在逐年遞增。

盡管極兔在招股說明書中宣稱2022年東南亞城鎮化率僅為54.4%,預計2027年將達到68.1%,而且東南亞的人口相對年輕,在電商消費上擁有巨大潛力。但對于極兔而言,東南亞區域的業務的確有所放緩。根據招股書,2022年,東南亞業務的收入同比僅增長了4%。

新興市場或許將成為極兔下一個三年的開拓重點。

招股書中極兔披露正在擴展新興的海外市場,區域主要包括沙特阿拉伯、阿聯酋、墨西哥、巴西及埃及等。新興的海外市場和初進中國時相似,收入迅猛增長但投入巨大:2020年,該板塊收入僅為1000萬美元,2021年猛增至2.9億美元,2022年達到7.9億美元;2021年和2022年,新興市場的經調整EBITDA虧損為1403萬美元和1.7億美元。

更重要的是,極兔如果在新興市場發展順利,曾經的燒錢換規模、收購成熟快遞企業的打法是否適用?即便適用,極兔又能募集到足夠的資金嗎?

招股書中極兔表示,預計成本和費用的絕對金額將有所增加,原因是還在持續擴展網絡、持續技術投資、向新市場擴張和服務范圍即將擴大。

顯然,成長是需要資金支持的。

好消息是,盡管極兔尚未進化成型,但這三年里極兔的確一直都處在上升通道中。三年疫情,讓多個此前電商行業并不發達的國家和地區在電商領域均有布局,極兔有望在這些國家和地區重演東南亞和中國的故事。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。