一方面,航空貨運現(xiàn)貨價格創(chuàng)下最大同比跌幅,需求端或?qū)⒊掷m(xù)走弱;另一方面,不同地區(qū)航空貨運機隊規(guī)模的增加、客運航班的逐漸恢復(fù),供應(yīng)端繼續(xù)回流市場。供需波動之下,航空貨運市場如何尋找新的機會點?

01 即使下跌,貨量和價格仍遠(yuǎn)高于疫情前

在過去幾年,由于疫情和地緣政治事件影響,全球?qū)娇肇涍\的需求出現(xiàn)了波動,航空公司也不得不因此調(diào)整運力水平。現(xiàn)在,航空貨運行業(yè)仍然受到通貨膨脹、利率和能源成本上漲的影響。

根據(jù)市場分析公司Xeneta收集的數(shù)據(jù)顯示,2022年2月至11月,動蕩的全球環(huán)境導(dǎo)致全球航空貨運量下降,但12月,貨運量逐漸開始穩(wěn)定下來。

Xeneta旗下Clive Data Services每周進(jìn)行的市場分析發(fā)現(xiàn),與2021年相比,2022年航空貨運的計費重量下降8%,但相比于2019年的-13%,情況有所改善。同時,空運現(xiàn)貨價格創(chuàng)下了35%的最大同比跌幅。

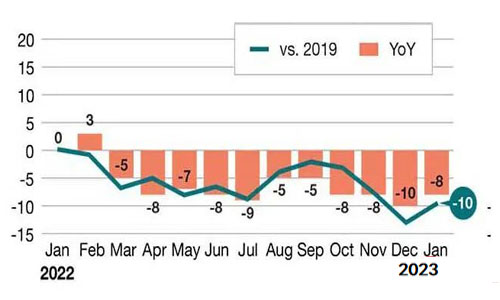

Year-on-year air cargo rate: Changeable weight (% change)

Source: CLIVE Data Services

Air freight spot rates (USD per kg, December 2022)

Source: CLIVE Data Services

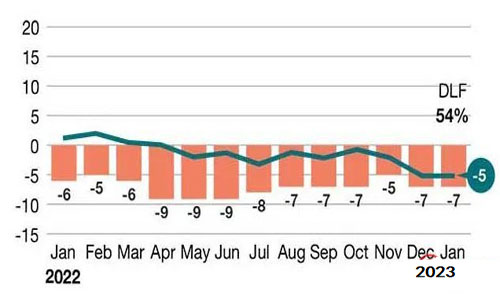

該公司報告稱,2022年12月,航空貨運的運力恢復(fù)到了2019年水平的93%。“動態(tài)負(fù)載系數(shù)”(Clive Data Services用來衡量空運貨物的體積和重量以及可用容量)同比下降7個百分點至57%,低于2019年12月的數(shù)據(jù)5個百分點。

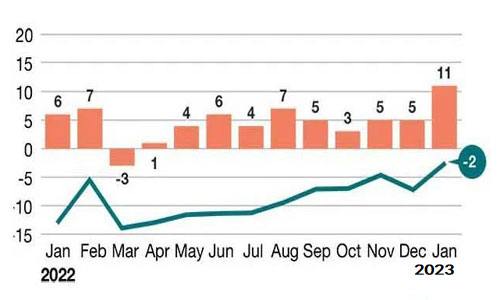

Year-on-year air cargo rate: Capacity (% change)

Source: CLIVE Data Services

Year-on-year air cargo rate: Dynamic load factor (% points change)

Source: CLIVE Data Services

Xeneta的首席空運官Niall van de Wouw表示:“人們很容易對全球航空貨運市場的低迷持悲觀看法,從而忽略了航空貨運市場的發(fā)展歷程。其實,將2022年與2021年同期相比并沒有什么意義,因為那時還沒有俄烏沖突、沒有高昂的能源價格、沒有飆升的利率,也沒有隨之而來的生活成本壓力等各種因素影響。”

國際空運貨物協(xié)會(TIACA)認(rèn)為,如果從結(jié)構(gòu)上來看,航空貨運行業(yè)發(fā)展形勢良好。到2023年下半年,航空貨運的需求會相對有所回升。

市場研究公司The Insight Partners預(yù)測,航空貨運市場將從2022年的1239億美元增長到2028年的1752.4億美元。波音最新的《世界航空貨運預(yù)測報告》顯示,未來20年全球貨運機隊將增長一倍,年平均貨運量增長達(dá)到4.1%。

盡管當(dāng)前的全球環(huán)境不容樂觀,Xeneta強調(diào)航空公司的整體平均費率仍比疫情前高出75%。van de Wouw說道:“現(xiàn)在與2020年的情況有所不同的是,如果你是托運人,即使費率上漲,你仍然要付更多的錢,但是壓力反而會減少。其實就航空貨運供應(yīng)鏈的長期可持續(xù)性而言,這將有所幫助。”

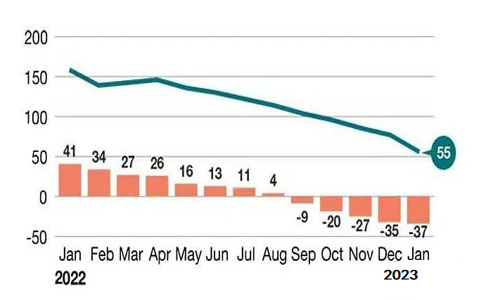

Year-on-year air cargo rate: Rates (% change)

Source: CLIVE Data Services

另外,Clive數(shù)據(jù)報告顯示,2022年12月,全球主要運輸通道的空運現(xiàn)貨價格下降幅度更大。

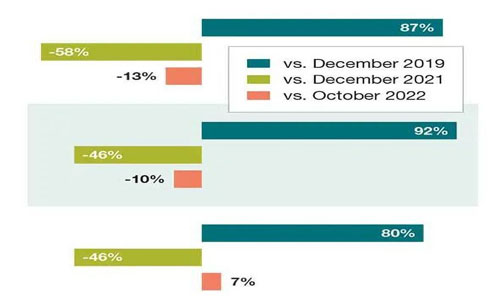

其中,亞太地區(qū)出口的即期費率連續(xù)8個月下降,自去年10月以來,亞太地區(qū)到北美的即期費率下降了13%,相比一年前,這意味著下降了58%,不過仍然高于2019年的87%;歐洲到北美的12月的航空貨運即期費率相比10月上漲了7%,相比一年前下降了46%,而相比疫情前(2019年)則高出了80%,其他主要航線市場也是同樣的市場趨勢。

Changes in air freight rates (% difference, December 2022)

Source: CLIVE Data Services

如果將全球航空貨運的貨物量整體與去年同期相比的話,WorldACD市場數(shù)據(jù)報告稱,2023年第六周和第七周的可計費重量與去年同期相比下降了19%。

其中,亞太地區(qū)的貨物量下降了36%,北美出口的貨物量下降了19%,中東和東南亞出口的貨物量下降了13%,歐洲出口的貨物量下降了12%,皆出現(xiàn)了兩位數(shù)的同比下降。不過,非洲出口的貨物量反而有所增長,增長率達(dá)到9%。

航空貨運運力方面,與上一年相比,整體運力增加了17%,各地區(qū)均取得了積極的發(fā)展,最顯著增長的地區(qū)包括歐洲(+19%),中東和南亞地區(qū)(+18%)以及非洲地區(qū)(+16%)。

目前,全球航空貨運價格相比去年同期下降了26%,其中2023年第七周的平均價格為2.81美元/公斤,但這個價格仍明顯高于疫情前的水平。

02 短期內(nèi),市場不確定性依然存在

基于目前全球各地的情況,航空貨運需求難以迅速恢復(fù),但供應(yīng)端將繼續(xù)回流市場。尤其與近幾個月海運運價的大幅下跌相比,航空貨運市場相對而言更加高效和穩(wěn)定。

事實上,航空貨運領(lǐng)域在供應(yīng)端更加具有競爭力和分散性,這意味著航空貨運運價不會像在海運集裝箱價格上看到的那樣瘋狂上漲。因此現(xiàn)在航空貨運的下降速度由于貨物量下降變得更加平緩。而且,與疫情前相比,航空貨運市場已經(jīng)變得強大許多。

TIACA預(yù)測,到2023年下半年,航空貨運需求可能會回升。當(dāng)前零售庫存水平仍然較高,但當(dāng)消費者支出恢復(fù)時,可以預(yù)計航空貨運整個產(chǎn)品系列的需求都會有所增加。

03 運力持續(xù)增長,但也面臨下行壓力

如今,許多因素都在推動著航空貨運市場朝著好的方向發(fā)展,包括不同地區(qū)航空貨運機隊規(guī)模的增加;客運航班的逐漸恢復(fù)等,都在增加航空貨運的運力和市場覆蓋面。

首先,客運航班恢復(fù)方面,國際航空運輸協(xié)會(IATA)報告稱,2022年,全球全年客運量達(dá)到了疫情前(2019年)水平的68.5%,2022年國際客運量同比增長152.7%,達(dá)到2019年水平的62.2%。

而在航空貨運機隊方面,印度航空公司最近宣布訂購了創(chuàng)紀(jì)錄的470架波音和空客飛機,就飛機數(shù)量而言,這是波音公司有史以來的第二大訂單,就美元價值來衡量的話,這是第三大訂單。

IAG Cargo則正在訂購25架波音737-8200和25架737-10飛機。IAG首席執(zhí)行官Luis Gallego將此舉描述為“IAG短途機隊更新的重要組成部分”。這些飛機將于2023年至2027年交付,可用于集團(tuán)內(nèi)任何航空公司的機隊更換。

加拿大航空公司引進(jìn)了第2架和第3架貨機,并開通了13個新的貨運市場。展望2023年,加拿大航空公司貨運副總裁Jon Turner表示:“我們準(zhǔn)備在今年迎來另外4架貨機。并且繼續(xù)專注于建設(shè)全球航空貨運網(wǎng)絡(luò),從而與全球客運網(wǎng)絡(luò)相輔相成、并確保托運人能夠獲得可靠的全年運力。”

此外,航空公司還通過合作協(xié)議來拓展貨運業(yè)務(wù)。2022年5月,國泰航空和漢莎貨運將瑞士國際貨運納入了他們的合作協(xié)議,實現(xiàn)了運營流程的簡化,包括銷售條款、定價、合同和亞歐之間的貨物處理等。這三家公司將在網(wǎng)絡(luò)規(guī)劃、銷售、IT和地面處理等方面進(jìn)行合作,貨運客戶可以通過三個合作伙伴的所有預(yù)訂系統(tǒng)訪問整個合作網(wǎng)絡(luò)。

還有一些航空公司則與航運公司合作,以補充集裝箱航空解決方案,并將服務(wù)擴(kuò)展到關(guān)鍵的貿(mào)易航線上。例如,Atlas Air接收了一架B777-200F貨機,將代表MSC航運公司運營。這架貨機的運營是之前宣布的長期ACMI協(xié)議的一部分,也是Atlas將為MSC運營的4架新波音777貨機中的第1架。

雖然航空貨運行業(yè)很多層面都在朝著積極的方向發(fā)展,但是TIACA指出,2023年航空貨運需要改善的一個領(lǐng)域是監(jiān)管環(huán)境。航空貨運需要一個更加靈活的制度,以便運營商可以根據(jù)需求部署設(shè)備。TIACA正通過國際民用航空組織(ICAO)機制與全球快遞協(xié)會(GEA)合作,試圖在監(jiān)管層面更好地理解這種對靈活的開放航空貨運協(xié)議的需求。

另外,全球經(jīng)濟(jì)將對航空貨運行業(yè)繼續(xù)產(chǎn)生影響,尤其在2023年上半年,產(chǎn)生著重大影響。未來幾年,隨著貨機改裝和生產(chǎn)交付,航空貨運的運力將進(jìn)一步增加。電商需求也將繼續(xù)成為主要的增長來源,但相較于2022年,預(yù)計2023年的需求將有所減弱,從而對由此產(chǎn)生的額外航空貨運能力構(gòu)成收益率下行壓力。

04 創(chuàng)新解決方案,尋找新的效率和市場機會

受到俄烏沖突影響,新的航線需要消耗更多燃料,航程也比以前多花4個小時,因此,芬蘭航空(Finnair)對其17架空客A350雙通道噴氣式飛機的重量規(guī)范進(jìn)行了簡單修改,使該航空公司能夠在因俄烏戰(zhàn)爭而被迫繞道俄羅斯的關(guān)鍵亞洲航線上運載額外的9噸貨物和乘客。

超大型和重型貨物承運商Coyne Airways現(xiàn)在正與在線市場Airblox.com合作,以優(yōu)化貨運能力并增加高效運營。Coyne Airways的創(chuàng)始人兼首席執(zhí)行官Larry Coyne表示:“我們的目標(biāo)是根據(jù)消費者的需求,提供他們所需的航空運力,無論是按艙位還是按公斤計價。”

加拿大航空貨運最近成為第一家加入CargoWise的北美承運人,以增強其數(shù)字能力。這個電子預(yù)訂平臺使客戶能夠?qū)崟r獲取航班時刻表、定價和預(yù)訂信息。

達(dá)美航空貨運正在實施IBS Software的iCargo平臺,以實現(xiàn)數(shù)字化轉(zhuǎn)型,提高盈利能力,并為客戶和合作伙伴提供更好的服務(wù)。該平臺將為達(dá)美航空貨運提供端到端的航空價值鏈視圖,并提供實時的運營洞察,以實現(xiàn)基于數(shù)據(jù)的主動式業(yè)務(wù)決策。

本文來源于羅戈網(wǎng),不代表九州物流網(wǎng)(http://www.ruyi818.com)觀點,如有侵權(quán)可聯(lián)系刪除,文章所用圖片來源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。