一季度,我國經濟企穩回升,生產需求回升向好,經濟循環逐步改善,快遞發展外部環境明顯改善。快遞市場需求持續釋放,市場規模高位運行,市場結構持續優化,服務質量穩步改善,要素資源積極活躍,市場預期加快好轉,行業高質量發展步伐加快。

市場規模高位運行

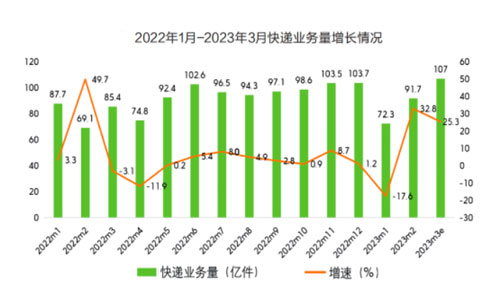

根據1-2月統計數據及交通運輸部物流保通保暢每日監測數據推算,一季度快遞市場業務量和快遞業務收入預計分別完成272億件和2640億元,同比分別增長11.8%和10%左右,增長速度重回10%以上水平。

日均快遞處理規模持續上升,春節以來,快遞率先實現復工復產,1月份全行業日均快遞處理量2.33億件,2月份日均快遞處理量達3.28億件,3月份日均快遞處理量預計將超過3.45億件,呈現逐月上升勢頭。

行業增速加快修復,1-3月快遞業務量增速分別為-17.6%、32.8%和25.3%,1月和2月增速變化較大主要受春節等季節性因素調整影響,3月增速快速修復充分反映了市場需求的強勁回暖,極大振奮行業發展信心,一定程度上增強經濟恢復的信心。3月,快遞業務量預計超107億件,高于上年月度峰值,凈增量將超過20億件,絕對值和增量都是非常巨大的,行業再回高速增長軌道,體現了行業發展的韌性十足。

市場結構持續優化

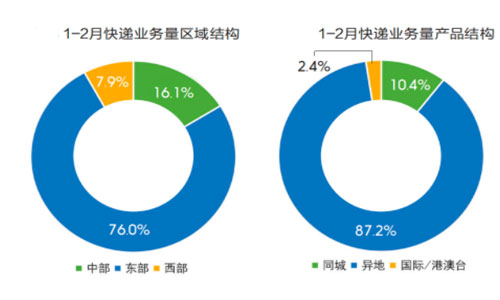

一季度,區域快遞發展均等化水平明顯改善。中西部地區占比快速提升,1-2月,東、中、西部地區快遞業務量比重分別為76.0%、16.1%和7.9%,業務收入比重分別為75.9%、14.2%和9.9%。

與去年同期相比,中部地區快遞業務量和業務收入所占比重分別上升0.9個和0.6個百分點,西部地區快遞業務量和業務收入所占比重分別上升0.8個和0.7個百分點,東部地區快遞業務量和業務收入所占比重分別下降1.7個和1.3個百分點。

其中,湖南、陜西、新疆、貴州、海南等省份增速超過20%,成為行業增長的亮點。各地愈發重視快遞業發展,將其作為城市產業配套的重要組成部分,密集出臺政策促進行業發展。低線城市快遞業務實現高速增長,非省會城市快遞業務量占全國的比重接近三分之二,且呈現穩步提升勢頭。全國快遞業務量前50城市中,29個為非省會城市,占比接近三分之二,低線城市之間快遞發展差距縮小。

從產品結構來看,跨境寄遞需求恢復勢頭迅猛,1-2月國際及港澳臺快遞業務量完成4億件,同比增長35.7%,占全國的比重為2.4%,同比提高了0.5個百分點。異地快遞恢復勢頭良好,1-2月國內異地業務完成143億件,同比增長5.6%,同城業務繼續收縮,同比下降8%。

快遞服務能力穩步提升

主要快遞企業持續發力基礎設施建設,加大快遞產業園區、運輸能力和信息化水平建設,持續提升處理能力。

產業園區建設步伐加快,中西部地區產業園區建設數量和規模明顯擴大,建設重點從單一分揀中心向集快遞、快運、冷鏈、電商、倉儲、供應鏈等功能于一體的園區建設升級,產業服務能力和區域輻射能力顯著增強。

行業自動化水平快速提升,自動化分揀設備從二三線城市向四五線城市推廣應用——分揀效率明顯提升,自動技術從分揀端向攬收端和投遞端延伸。順豐、京東、郵政等快遞企業加強“云倉”等智能倉儲建設,推進無人倉的規模化應用,倉配一體化水平持續提升。

航空貨運能力明顯增強,全貨機和航線數量增加,中國郵政與廈門航空簽訂9架飛機購買協議,順豐將開通從鄂州到比利時列日的貨運航線。公路運輸中,車輛自營化比例、高牽引力車輛占比、車輛運輸效能等均出現明顯提升,企業增開區域間專線數量,在縣域及以下推廣共同運輸,運輸中轉次數和比例明顯下降,整體時效水平持續優化。

受企業投資擴大和服務能力提升影響,行業服務質量出現了明顯改善。根據2023年1月和2月中國快遞發展指數報告數據取均值計算,1-2月,快遞服務滿意度均值為81.5分,同比提高1.5分;重點地區72小時準時率為75.2%,同比提高3.8個百分點。

快遞市場競爭出現新變化

從市場結構來看,市場集中度趨于穩定。1-2月,快遞與包裹服務品牌集中度指數CR8為85.1%,與上年同期基本持平。快遞價格繼續回落,1-2月,快遞業務平均價格為9.86元/件,同比下降0.17元/件。價格回落一方面受農產品上行帶來產品結構變化的影響,另一方面反映部分區域市場價格競爭有所加劇。

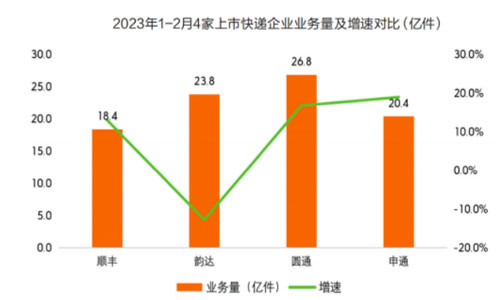

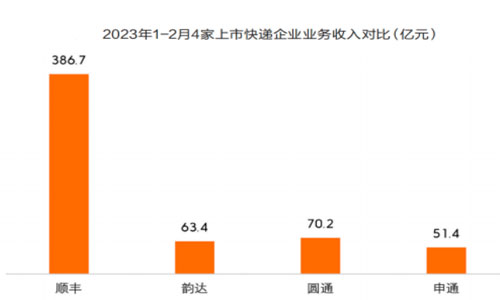

從國內上市的4家快遞企業公布的數據來看,1-2月,順豐、韻達、圓通和申通平均單月單票收入分別為16.2元、2.66元、2.62元和2.53元,同比分別變化-0.43元、+0.17元、-0.08元和-0.06元。主要快遞企業市場份額發生變化,與上年同期相比,順豐、圓通和申通業務量占全行業的比重分別提高0.8、1.7、1.5個百分點,頭部企業間業務量增速出現分化。

快遞企業更加關注服務質量提升,隨著消費需求回暖,服務產品分層漸顯,服務質量穩定的產品逐步開始形成品牌溢價,優質優價,具體表現在快遞企業提供同類服務產品出現明顯價差。電商快遞中同樣存在多元化需求,質量敏感型客戶數量增加,愿意為高質量服務買單,價格敏感型客戶對頭部快遞企業的吸引力下降。

行業增長動力更趨多元化

網絡購物仍是快遞增長的主要動力來源,網絡購物所產生的快遞業務量占比超過八成。1-2月,全國實物商品網上零售額同比增長5.3%,增速比社會消費品零售總額高1.8個百分點,拉動社會消費品零售總額增速1.2個百分點;占社會消費品零售總額的比重為22.7%,比上年同期提高0.7個百分點。

網絡購物的結構發生變化,直播電商成為新的增長極。據網經社數據顯示,2022年直播電商占網絡零售交易規模達25.3%,同比提高7個百分點,直播電商產生的快遞業務量占部分電商快遞企業業務量的比重超過兩成,并且呈現快速提升勢頭。

“兩進一出”增長潛力加速釋放,將成為行業新的增長點。“快遞進村”已經實現農村快遞網絡基本覆蓋,進村重點從網絡覆蓋向功能提升和產業融合方向拓展,涌現了一批服務現代農業的金銀銅牌項目,當前農村快遞攬投量與我國快遞業務量的比重超過兩成。“快遞進廠”的廣度和深度明顯提升,服務領域從汽車、生物醫藥、日用品等向信息技術、裝備制造、新材料等拓展,服務層次從產品末端配送向倉配一體化和入廠物流升級,嵌入產業鏈價值鏈的程度更深,助力打通產業鏈堵點和生產恢復。“快遞出海”更加注重運輸通道和全球樞紐建設,提升洲際運輸能力,有力保障了全球產業鏈供應鏈安全穩定。總體來看,一季度,行業實現了良好開局,主要經濟指標優于預期,行業重回高速增長和實現年初發展目標有條件、有基礎、有信心。

本文來源于物流時代周刊,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。