日前,中國國際貨運代理協會發布了2019年度中國貨代物流企業民營50強數據。縱觀2017年-2019年的該榜單數據,會發現有兩個明顯的特點:

一個是按照營業額0-5億、5億-10億、10億-20億、20億-50億、50億以上來分檔的話,數量分布變化很小,并沒有體現出明顯的頭部聚集效應;另一個是具體看每家企業的近三年營業額增速情況,同比增速超過25%的數家企業,基本上都引入了資本賦能(產業資本或財務資本),以密爾克衛為例,既有資本加持,又抓住了所在細分產業紅利,獲得了營業額同比37%的增速。

對于傳統貨代企業來說,過去主要依托人脈資源等來收獲增長,而在新時代下,貨代企業應該借力包括資本在內的更多新資源,來獲取競爭優勢。

反過來說,當下,資本也在一定程度上,助力貨代業整合,從而獲得可預期的高回報。

01

整合機會不容錯過

整體而言,對于未來的貨代市場,資本方認可兩個觀點,一個是5年之后,隨著依托長板來補短板的完成,傳統貨代和科技型貨代兩個陣營,各自領先企業的界限會越來越模糊,另一個是10年后,國內會出現雙千億級(千億級營收,千億級市值)的國際物流民營企業。

但是,當前的貨代物流企業,又存在明顯的短板。符合以下四個基本畫像的企業屈指可數:

一是具備業務規模基礎的,即營收在20億元以上,在某細分市場領先;

二是創世團隊有很強的突破發展意愿和愿景;

三是已經走過了團隊的新老融合階段,這說明支撐企業下一步成長的管理體系已經初見成效;

四是具備數字化基礎和基因,尤其在管理費用里數字化投入占比較為合理,能夠吸引數字化人才加入。

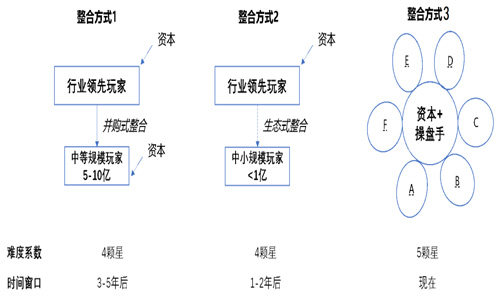

圖1:貨代物流行業的整合方式

正是因為符合上述四點的企業較少,因此,提前進入這個行業,并且看好這個行業發展的資本基本上搶占了屈指可數的投資標的企業,目前先發的幾家科技型貨代經過多輪融資之后估值已然不低。

對于后續進入貨代物流領域的資本來說,可投資的標的較少,因此只是一些早期資本嘗試性的投資了一些具備科技基因的貨代物流互聯網企業,真正能走到B輪的企業都非常少。

這是否意味著,后發的資本在貨代物流業界就沒有投資機會了呢?其實不然,筆者認為,資本參與貨代行業的整合才是真正的機會所在。

在參與整合之前,首先應該了解當前貨代物流市場上主要的整合方式。

第一種整合方式是行業領先企業并購式整合中等規模企業,補短板或者加強長板;

第二種整合方式是行業領先企業生態式整合中小規模企業,渠道生態化或者產品生態化;

第三種整合方式是資本找到具有產業背景的“操盤手”,將多家互補的企業聚合成一家新的網絡型貨代。

如圖1所示,除了各種整合方式之外,還有不同整合方式的難度系數和時間窗口,筆者認為,不管其難度是4顆星還是5顆星,本質上都是難度較高的整合方式,因此,對于資本來說,最好的選擇依然是找到能夠完美符合投資畫像的行業領先企業。

02

資本如何主導整合?

對于資本來說,參與貨代物流業的整合,盡管難度較高,但是依然有機會可抓。

在第一種整合方式當中,投資中等規模的企業是有機會獲利的。

在原色咨詢此前的小范圍調研中,中等及中小規模貨代物流企業目前整體認為,3-5年內企業能較好生存,所以觀望心態明顯,沒有強烈的參與整合的欲望。

而行業的相對領先者,也正在處于大的不夠大,更不夠強的階段,因此,無論是從行業發展趨勢還是業內企業的心態和意愿來看,整個行業由資本主導的并購整合時間窗口并未到來。

但是,在未來的3-5年內,行業集中度勢必會提高,屆時,良好的中等規模貨代企業可能成長為行業領先企業,或者成為非常有并購價值的標的企業。

而這個階段資本應該著重看標的企業的兩個要素,一個是創始團隊的愿景,是否有很強烈的突破發展的億元,另一個是看企業是否具備稀缺的資源和能力,比如海外大件倉、國內內裝倉等資源,或者是否正在為上游行業客戶提供供應鏈服務,包括海外清關等稀缺能力。

在第三種整合方式中,也存在網絡型貨代的聚合投資機會。

很多行業都會經歷發展的1.0階段,也就是市場型增長,特征就是資源的搶占、渠道的開拓,這個階段的結果就是打造出一批具備一定競爭力的領先企業。之后隨著領先企業之間的競爭加劇,會進入效率型增長的2.0階段,特征就是效率提升成為第一要素,主要是通過數字化創新來實現的。國際貨代行業同樣如此。

那么,此時有沒有可能通過資本的介入,讓一批在市場型增長期間,錯失了機會的企業,通過聚合的方式,來共同突破增長1.0階段呢?

筆者認為是可行的,但是難度很大,需要一個有決心、有號召力的資本,再加上一個有行業影響力、有創新意識和有格局的企業家。這背后的邏輯是,行業當中并沒有自然出現一個強大的產業整合者,此時產業資本的介入,反倒更有整合優勢,因為雙方利益對等。

那么,在這樣的狀況下,如何通過聚合實現整合呢?

首先,在聚合對象的選擇上,應該選擇單口岸全航線的產品型公司和深度服務能力優質的專線企業。此時,就可以聚合成覆蓋國內主要口岸和國際主要航線,并在部分海外端具備稀缺能力的網絡型貨代企業。

其次,在聚合模式的選擇上,資產可輕可重,或由輕到重。搭建的新企業剛開始可以只聚焦在互相連接的增量上,后續再擇機反向收購參與者的核心資產。

再次,在股權結構的設計上,要遵循規則透明、按結果逐步確認股權等原則,另外,就是要充分激勵定位為“操盤手”角色的企業。

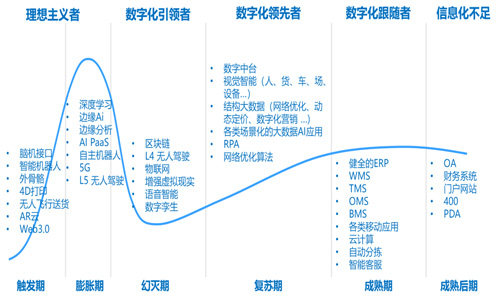

最后,在數字化的規劃和人才吸引方面,通過聚合更快突破增長1.0階段,在增長2.0階段中建立效率競爭優勢。在圖2中,原色咨詢參考Gartner技術成熟度曲線,反過來判斷行業或企業的數字化階段,目前貨代行業的數字化領先者并沒有真正出現,這個3-5年的時間窗口至關重要。

圖2:貨代物流業數字化成熟度曲線

總而言之,對于資本來說,國代貨代市場互聯網化的規模足夠大,達到萬億級別,再加上當前國家正在大力培養骨干物流企業,這一“賽道”不容錯過。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,文章如有侵權可聯系刪除