最近,全球能源危機拉響了警報,能源價格持續上漲,通貨膨脹壓力再度加重了金融市場對未來經濟增長的憂慮。

截至2021年10月8日,今年天然氣期貨、布倫特原油期貨和彭博商品現貨指數分別上漲了116.82%、61.46%、30.09%,澳大利亞動力煤出口價格漲幅超過180%。

目前,時令由秋季入冬季度,氣候逐漸變冷,取暖用能需求大增,但由于天然氣價格上漲過猛,導致英國多家天然氣零售商倒閉,800多萬人受影響。在歐洲大陸,能源和天然氣價格幾乎每日創新高,部分高耗能企業面臨停業困境,歐盟對此也束手無策。能源價格上漲讓世界經濟復蘇的前景蒙上了巨大的陰影,引發人們對通貨膨脹的極度擔心。

下周,美國上市公司拉開了季度業績報告大幕,市場想具體知道成本上漲對公司業績的影響有多大,因此供應鏈問題、用工短缺和疫情狀況將決定未來幾周的交易人氣。摩根大通銀行、達美航空、聯合健康集團、達美樂比薩等大公司將登臺亮相,值得市場關注。

金融市場現在更是如履薄冰,通貨膨脹壓力持續,能源危機開始釀成,美國就業市場疲態盡顯,民主黨和共和黨就提高聯邦政府債務上限議題糾纏不清,10年國債收益率持續上揚,這系列事情無法讓市場保持平常心態。

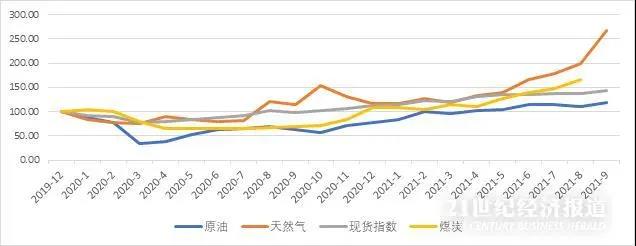

圖1 近期世界能源及商品指數變化趨勢

圖1 近期世界能源及商品指數變化趨勢

說明:原油指布倫特原油期貨,天然氣指數指美國亨利中心天然氣期貨價格,現貨指數為彭博商品現貨指數,煤炭為澳大利亞電煤出口指數。資料來源:美國能源信息署;國際貨幣基金組織;澳大利亞國家統計局

圖1中的四種價格指數均出現了不同程度的漲幅。雖然以前商品價格也集體上漲(所謂上升周期),但未引起全球性通貨膨脹。這次大宗商品漲價似乎與以往有所不同:

全球正處于疫情階段;供應鏈紊亂加劇了世界商業供需關系失衡,恢復尚需時日;許多國家對綠色發展的承諾過多,脫離了經濟發展現實,減排政策有些操之過急,對煤電的投資不足。換言之,商品漲價所引起的通貨膨脹持續時間會更長,對企業和家庭消費的負面影響時間會更長。

其次,美國就業市場連續兩月表現低于市場預期。據周五勞工部發布的最新數據,失業率跌至4.8%,但新增就業崗位只有19.4萬個,遠低于市場預期的50萬,而且被金融市場所看好的、受疫情沖擊較大的零售、批發、運輸和休閑服務業的就業狀況并未出現持續改善。最后,數字轉型使得經濟發展復雜化,平衡各種經濟關系需要創新型思維和智慧。

世界煤炭生產與國際貿易格局

相對于石油和天然氣而言,煤炭是污染最大的燃料,但不可否認的是,它又是當今世界最重要的發電燃料。

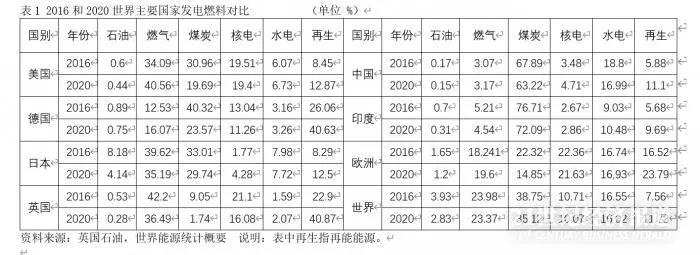

發達國家“煤改氣”取得了長足進步,但就全球而言,煤炭在電力生產中的地位高于天然氣,2020年煤炭在發電市場的份額仍達35.12%,顯著大于天然氣的23.37%(詳見表1)。自2013年世界煤炭產量創歷史新高(82.56億噸,相當于166.66艾焦耳)以來,煤炭生產總體呈下降趨勢,2014-2020年產量分別為81.79億、79.47億、74.78億、77.02億、80.75億、81.33億、77.42億噸;以青島現貨價計,2013至2020煤炭的價格分別為95.42、84.12、67.53、71.35、74.72、99.45、85.89、83.1美元/噸。

就世界經濟而言,最近五年增長速度分別為2.61%、3.28%、3.03%、2.34%、-3.59%。顯然,全球煤炭產業已適應了需求市場的變化趨勢。

世界能源儲藏和產地分布不均勻,導致電力生產所用的燃料差異較大。如表1,美國、英國和西歐一些國家主要利用天然氣發電,對煤炭依賴度較弱,而德國、中國、印度等國家雖努力降低煤炭發電的比例,也取得了明顯進步,但對煤炭依賴度仍然偏高。

隨著亞洲經濟崛起,對煤炭的需求越來越大,改變了世界煤炭貿易的格局。2020年亞洲地區的煤炭進口占全球總量的78.98%。全球最大的煤炭出口國分別為澳大利亞、印度尼西亞、俄羅斯、哥倫比亞和南非,對亞洲煤炭總出口總量為25.1艾焦耳,分別占其煤炭出口貿易的99.38%、99.76%、56.18%、17.47%、82.32%。

煤炭貿易主要流向了中國(6.61艾焦耳,以下單位相同)、日本(4.56)、印度(4.22)和韓國(3.26)。澳大利亞動力煤的品位較高,今年1-8月的出口額分別為5億、4.15億、3.77億、3.96億、4.76億、5.2億、5.4億美元,呈現激增勢頭;印度尼西亞的煤炭品位較低,受市場歡迎程度不高。

不管電力市場如何運作,完全市場化操作也好,政府適時干預也罷,正常情況下發電成本可預期,電力企業收益相對穩定,用電企業和家庭電費賬單同樣可預期,但是一旦燃料價格大幅上升,發電企業生產越多,虧損越大,唯一選擇就是減少發電,從而導致電力供應不足。

一般而言,電力定價市場受政府的嚴格監管,供電企業不得隨意漲價,必須經過聽證會認可。即使電價完全隨行就市,電費賬單狂漲,用戶苦不堪言,也會引起政府干預。如前述,天然氣和動力煤價格翻倍,發電企業如何轉嫁成本?最合理的方案就是煤炭企業提高產量、保障市場供給。

減排目標與經濟發展現實

全球氣候災難頻發,碳減排必須予以高度重視,“煤改氣”、“油改氣”是綠色發展的基本策略。

僅2021年,造成重大經濟損失的氣候災難包括加拿大西部酷熱、歐洲致命的水災、鄭州大暴雨和加尼福利亞州森林大火。據(美國)環境信息國家中心統計,自1980年以來,美國共發生了285次損失超過10億美元的自然災害,經濟損失總計達1.875萬億美元。2020年美國就發生了22次自然災害,2010-2019年期間發生了119次。

世界各國和地區的氣候災難促成了《巴黎氣候協定》,成為全球主要政府的一致行動綱要。美國今年4月份宣布,以2005年為基準,到2030年溫室氣體凈排放將減少50-52%;加拿大今年7月宣布,以2005年為基準,到2030年溫室氣體排放減少40-45%,2050年實現零排放(或碳中和)。歐盟承諾,以1990年的碳排放為基準,到2030年實現減排55%,2050年達到碳中和。

應對氣候變化戰略很快得到了銀行和政府的積極響應。銀行業采取措施減少了對煤炭企業的貸款額度或完全停止煤炭企業融資。

據媒體報道,2016-2020年全球60家大銀行中有27家銀行減少了對煤炭行業的貸款,其中減幅超過50%的銀行依次為互助信貸銀行(法國)、瑞士聯合銀行、俄羅斯聯邦儲蓄銀行、印度國家銀行、圣保羅國際銀行(意大利)、德意志銀行、瑞士信貸、荷蘭合作銀行,超過25%的銀行包括北歐銀行(瑞典)、西敏銀行、加拿大皇家銀行、荷蘭銀行和中國銀行。本周早些時候,英國宣布到2035年將逐步淘汰完化石燃料發電。2020年,西班牙關閉了半數的煤炭生產礦區,承諾到2030年逐步淘汰所有煤炭發電廠。

當經濟增長加快,減排目標似乎與經濟現實脫離,權衡兩者之間的關系完全有必要,步伐過快就會欲速則不達。目前,經濟復蘇對能源的需求十分強勁,超過全球綠色能源的生產能力。由于疫情期間煤炭價格走低,許多企業關閉了部分礦區,減少了產量,產能沒有完全釋放出來。2019年,澳大利亞、印度尼西亞、俄羅斯、哥倫比亞和南非的煤炭產量分別為13.21、15.2、9.23、2.43、6.21艾焦耳;與2019年相比,2020年這些國家的煤炭產量分別下降了6.2%、9%、9.6%、40.2%、4.1%,全球煤炭產量下降了5.1%。

煤炭價格大幅上漲是行業的意外之驚喜,給生產企業帶來了可觀的利潤,有些煤炭企業會因此而克制擴大生產的沖動,盡量維持目前生產能力。另一些企業會積極擴大生產能力,但設備更新至少需要半年至一年才能安裝到位,購買新的礦山用卡車也要等待九個月,因此煤炭產量提高需要較長的等待期。由于嚴格的環保措施(減排要求)和煤炭價格波動較大,提高煤炭產量會承受較大的經濟風險。

跟其他商品價格一樣,煤炭價格具有一定的粘性,易漲難跌。政府補貼只是權宜之計,長期并不可取。最可行的解決方案就是改革電力市場定價機制,即通過電力定價來協調與兼顧火電企業、煤炭企業、天然氣企業和電力需求側的利益關系。

由于成本倒掛發電,許多發電企業長期處于虧損狀態,這肯定不符合市場規律,只有通過價格調整才能激發電力生產企業的發電積極性。

在基準定價基礎上擴大上下的浮動范圍應嚴格按照各方約定的定價程序(包括電力市場需求、煤炭成本變化、發電企業運行成本、批發物價指數、進口燃料到岸價等)最終確定。如原油和天然氣儲備一樣,政府應動用財政力量建立更龐大的煤炭儲備基地,以發揮平抑和穩定煤炭價格的作用。

當然,發電企業必須挖掘潛力提高生產效率,而煤炭企業同樣必須走綠色能源發展道路,以科技創新促進企業轉型,靠漲價求效益絕非長遠之計。

商品價格走勢近期展望

金融市場最關心的是能源價格還有多大的上漲空間以及持續時間,尤其是對全球通脹有多大的上推力量。當然,沒有人能夠準確預測價格變化趨勢,但價格變化受整個市場環境影響較大,宜用較開闊的視野來解讀價格變化趨勢。

國際貨幣基金組織編制的大宗商品價格指數就具有一定的參考意義。按經濟學定義,通貨膨脹指在一定時期內物價(生活成本)總體持續上漲的現象,因此對通脹的預判需要基于較多的商品價格變化趨勢,能源價格只是其中的重要組成部分。

國際貨幣基金組織發布的大宗商品價格指數包括了能源和非能源兩大部分,其權重分別為40.9%和59.1%。前者納入了煤炭、原油、天然氣和丙烷,其權重分別為3%、28.6%、7.8%、1.5%;后者涵蓋的商品較廣,包括農業、化肥和金屬,其權重分別為34.5%、1.9%和22.7%。農業部分所獲得的權重較大,其中農業原材料、飲料和食品分別占4.3%、2.3%、27.8%,而食品中谷物、肉食、海鮮、食糖、菜油和其他食品油又分別占3.5%、4.9%、3.9%、1.5%、5.7%、8.4%。

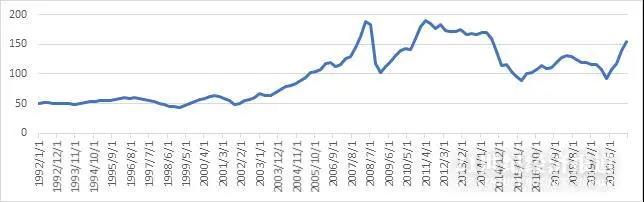

圖2 1992-2021年世界大宗商品指數趨勢圖

說明:2021年數據為2021年第一季度數據。

資料來源:國際貨幣基金組織;美聯儲圣路易斯分行

如圖2,目前大宗商品價格指數處于上升階段,其勢頭還在持續。從2001年第四季度開始,指數開始持續了長達七年的上升周期,但金融危機改變了指數變動方向。從2009年第一季度開始,指數開啟了三年的爬升階段,之后步入下跌周期,并于2020年第四季度觸底反彈,2021年指數上升迅猛。按歷史趨勢看,世界大宗商品指數的上漲勢頭還將持續至少2年時間。

此外,美國陷入用工荒,雖然有1100多萬個招聘崗位,但各個行業卻找不到合適的人手,必須提高工資水平以吸引就業人員,工資上漲所產生的通脹壓力隨之增大。雖說商品指數上漲并不意味著通貨膨脹一定來臨,事實上,最近十多年世界通脹水平一直維持在低位,中央銀行甚至期盼經濟出現良性通貨膨脹,以刺進企業的生產積極性。

這一輪商品指數上漲原因較為復雜:疫情控制、供應鏈紊亂、芯片短缺、主要國家單方面加征關稅、反全球化思潮、國際政治缺乏互信、勞工市場扭曲、部分國家對綠色發展的承諾過多等,所以通貨膨脹可能在較長時間內運行在高位。對于不期而至的通貨膨脹,全球主要央行似乎準備不足。

金融市場所擔心的問題開始有了越來越清晰的答案:美國就業市場乏力,十年期國債收益率再度上破1.6%,通貨膨脹比美聯儲的判斷更悲觀,兩黨就提高政府債務上限的惡斗依舊。美聯儲是否在11月份舉行的例行會議后宣布減少資產購買計劃?這取決于近期美國金融市場表現。但大概率事件是美聯儲會調高通對通脹問題的嗓門,除此之外一切照舊。

值得慶幸的是,中美高層互動增強,雙邊關系出現回暖跡象,變相降低或取消關稅的操作已納入美國貿易代表辦公室的議事日程。

本文來源于搜航網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。