2022年9月,全球成交新船訂單72艘461萬載重噸,新接訂單情況較上月基本持平,但總體表現仍相對低迷;在9月的新船訂單中,集裝箱船和氣體運輸船依然是訂單中的主力,數量總和超過50%;中國船企9月承接新船訂單量達39艘285萬載重噸,以載重噸計,全球市場份額占比約62%,位居全球第一。

新接訂單總體表現與上月基本持平

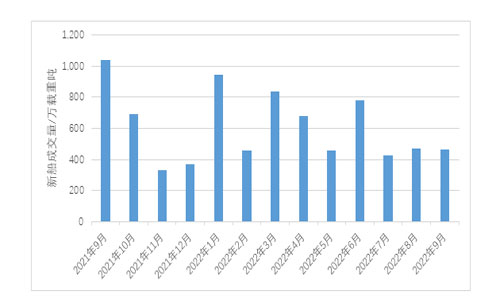

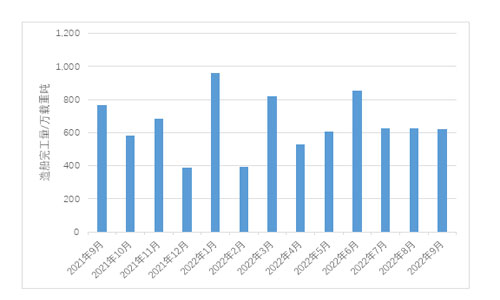

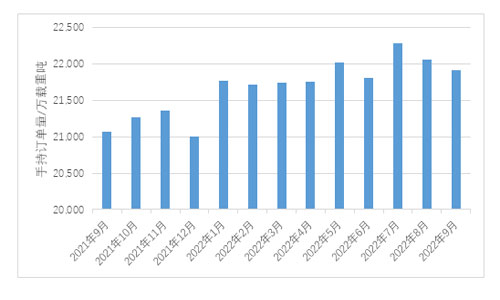

9月,全球成交新船訂單72艘461萬載重噸,同比分別下降62.9%和55.8%,環比分別增長14.3%和下降1.7%。全球船舶完工交付103艘621萬載重噸,同比均下降18.9%。9月末,全球船舶手持訂單3678艘2.19億載重噸,同比分別增長5.7%和4.0%。

年月

圖1.全球新船成交量

年月

圖2.全球造船完工量

年月

圖3.全球手持訂單量

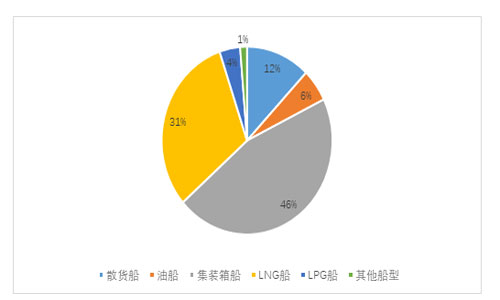

箱船和氣體運輸船依然是訂單主力

集裝箱船方面,9月全球成交新船訂單23艘211萬載重噸,同比下降49.8%,包括11艘小型集裝箱船和12艘大型集裝箱船。散貨船方面,9月全球成交新船訂單8艘56萬載重噸,同比下降89.5%,訂單均為巴拿馬型散貨船。油船方面,9月全球成交新船訂單9艘26萬載重噸,同比下降50.9%,具體訂單均為化學品船。氣體運輸船方面,9月全球成交新船訂單18艘162萬載重噸,同比增長83.3%,包括15艘LNG船和3艘LPG船,其中15艘17.4萬立方米LNG船中的13艘被韓國斬獲,2艘由中國承建。

圖4.全球新船訂單結構(按載重噸計)

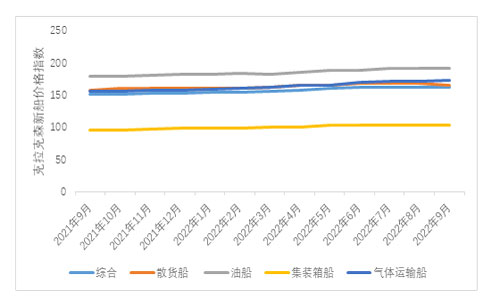

新船價格繼續保持穩定

截至2022年9月,克拉克森新船價格指數收于162點,環比基本持平,同比增長7.0%。從主力船型看,散貨船、油船、集裝箱船和氣體運輸船的克拉克森新船價格指數分別為165點、191點、103點和173點,同比分別增長4.3%、7.0%、8.0%、11.4%,環比方面除散貨船下降2.4%外,其他船型基本持平。從典型船型看,除17.4萬方立方米LNG船價格略有上升外,其他各典型船型新船價格基本保持穩定,VLCC、2.3萬TEU箱船和17.4萬立方米LNG船的新船價格分別為1.2億美元、2.15億美元和2.44億美元。

年月

圖5.克拉克森新船價格指數

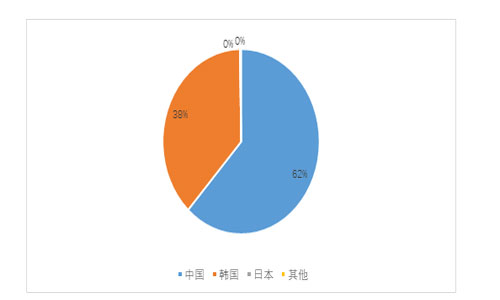

中國接單繼續保持全球第一

9月,中國船廠成交新船訂單39艘285萬載重噸(127萬修正總噸),按載重噸計,全球市場份額為62%,繼續保持全球第一。其中,揚子江船業表現亮眼,接獲地中海航運訂造的12艘16000TEU雙燃料集裝箱船。韓國船廠成交新船訂單26艘175萬載重噸(142萬修正總噸),按載重噸計,全球市場份額為38%,位居全球第二。日本船廠在9月未獲得新船訂單。

圖6.中日韓新接訂單全球份額(按載重噸計)

本文來源于搜航網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。