每年這個時候,通常為貨運旺季,但到目前為止,很難找到航空貨運市場旺季的跡象。相反,隨著需求放緩以及旅行復蘇導致空運運力增加,運價繼續下滑。

運價基準平臺Xeneta報告稱,9月份空運現貨運價同比下跌9%,今年首次低于2021年運價水平。據波羅的海空運指數(BAI)數據,過去一周運價又下降了2.8%,與去年相比下降21.6%。

不過,雖然需求疲軟,空運運價仍是2019年的兩倍多。BAI指數顯示,9月份從香港和上海到北美的空運運價分別同比下降19%和42%,但與疫情前的水平相比仍上漲了175%和92%。

深入到特定的貿易航線可以證明市場是如何停滯的。根據Freightos的數據,中國出口商品需求放緩,導致跨太平洋空運運價自去年9月以來下跌32%,至5.12美元/公斤,是一年前水平的一半;而中國至歐洲的空運運價下跌19%,至4.13美元/公斤,較去年下降43%。

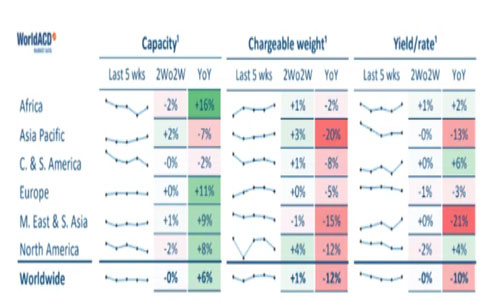

按區域劃分的航空貨運的周趨勢和同比趨勢

與此同時,航空貨運數據提供商WorldACD報告航空貨運量下降,第38周和第39周的貨運量同比下降12%。亞太地區空運出口貨量比去年高點下降了20%,北美地區空運出口貨量同比下降12%。該公司表示:“貨運量顯示出持續疲軟的趨勢,尚未有明確跡象表明第四季度會出現旺季。”

有幾個因素在影響著航空貨物運輸。高庫存、通脹以及消費者將更多支出轉移到服務業,降低了對國際海運和空運的需求。由于俄烏沖突帶來的能源挑戰,德國和其他歐洲國家的生產已經放緩。許多大型托運人在年初就預訂了訂單,以避免供應鏈中斷,并且對新訂單更加謹慎,因為他們不希望隨著消費者購買習慣的轉變而出現庫存過剩的情況。

投資銀行Stifel全球物流主管兼高級分析師Bruce Chan表示:“最終,我們預計這些趨勢將繼續下去。考慮到庫存增加、供應鏈流動性增加、財政和刺激政策的剩余推動作用減少,以及全球經濟走向的不確定性,我們認為不會出現太多峰值。”

但他補充稱:“盡管如此,我們認為,運價在結構上可能會在一段時間內保持高于疫情前的水平。”他還提到了地緣政治的不穩定和經濟不確定性,以及剩余的波動和供應鏈的不平衡等因素。

Accenture Seabury Cargo負責人Marco Bloemen也表示:“去年非常出色,但今年不會那么好。”與Stifel一樣,他認為“干擾”將會持續下去。他預計,第四季度的航空貿易水平將介于2018年第四季度至2019年第四季度之間。“長期跡象表明,經濟將繼續增長。短期來看,需要謹慎,存在重大不利因素。”

Bruce Chan提醒說,不要對好壞參半的經濟信號過度解讀。“貨運量和運價的迅速下滑當然是有可能的。但如果庫存充分減少,而且消費者需求保持比目前普遍認為的更有彈性,那么也有可能出現快速上升和季末高峰。‘庫存增加’的說法并不能完全代表整個市場。零售商目前通過打折清空庫存的努力,可能會為后期高峰的補貨鋪平道路,進而在本季后期產生相應的價格高峰。”

本文來源于搜航網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。