蘇寧易購虧損還在繼續(xù)

昔日的家電巨頭,還未從泥沼中走出來。

日前,蘇寧易購發(fā)布2022年度業(yè)績預告,開篇大幅出現的“虧損”字樣灼人眼球。

報告顯示,蘇寧2022年實現了經營性大幅減虧,預計歸屬于上市公司股東的凈利潤同比減虧73.42%-78.04%。然而,虧損數額仍達百億之巨,預計全年虧損95億元–115億元。

若剔除非經常性損益項目的影響,公司預計2022年歸屬于上市公司股東扣除非經常性損益后的凈利潤虧損112億元-132億元。

在營收方面,蘇寧表示,由于2022年消費市場需求波動大,企業(yè)外部環(huán)境承壓,同時內部面臨流動性不足的問題,蘇寧全年GMV規(guī)模預計1113億元,預計實現營業(yè)收入約730億元,同比下降約47.4%。

雖然蘇寧整體營收下降,虧損巨大,但細節(jié)之處也有一些好的變化出現。

2021年,蘇寧調整經營戰(zhàn)略戰(zhàn)略,重新聚焦到老本行3C家電業(yè)務,“要把有限的資源和精力集中在確定的、看得到價值的事情上。”

聚焦主業(yè)后,蘇寧的核心家電3C業(yè)務2022年EBITDA(稅息折舊及攤銷前利潤)預計為22.8億元,對比去年同期增長約162%,下半年家電銷售降幅大幅收窄,貓寧平臺2022年銷售規(guī)模同比增長12.88%。

過去一年,可以說是蘇寧風雨飄零,被負面新聞所籠罩的一年:拖欠供應商貨款、破產風波不停、被深交所以經營能力不足正式 “帶帽”,變成了“ST易購”……

時代的車輪滾滾向前,十幾年前,蘇寧是家電零售業(yè)的絕對霸主,如今卻被時代拋下,艱難求生。

昔日霸主何以至此?

翻開歷史的卷軸,蘇寧過去的輝煌還歷歷在目。

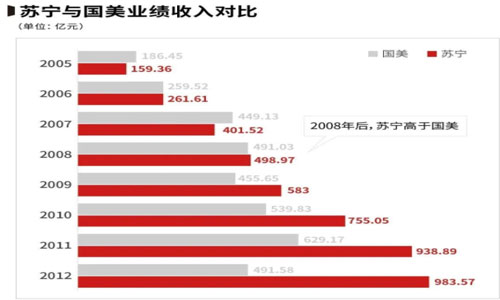

1990年成立的蘇寧,憑借著低價和“配送、安裝、售后”的一條龍服務,只用了幾年時間,就成為了當時國內最大的空調經銷商。之后,蘇寧由空調專營轉向綜合電器全國連鎖經營店,和國美電器開始正面競爭。

2004,蘇寧和國美相繼上市,開啟了家電市場兩強爭霸的局面,從門店選址到產品價格,二者都爭得不相上下。

但這場“美蘇”戰(zhàn)爭,最終戲劇性的因為國美黃光裕鋃鐺入獄而結束,趁著這次機會,蘇寧開始反超國美,成為行業(yè)第一。之后幾年,蘇寧一路高歌猛進,在2011年的時候凈利潤更是達到巔峰,一時間無人能敵。

和國美的戰(zhàn)爭告一段落后,蘇寧開始轉戰(zhàn)電商,在2010年推出了蘇寧易購做起了線上生意。2011年,創(chuàng)始人張近東還曾野心勃勃地提出,要花10年時間打造一個與實體店面等量的萬億規(guī)模蘇寧。

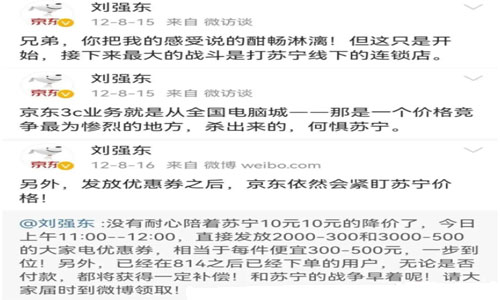

但蘇寧沒能創(chuàng)造第二個神話,2012年,蘇寧遭到了京東的猛烈攻擊,劉強東放話:未來三年內大家電產品零利潤,并保證比國美、蘇寧至少便宜10%以上。

電商平臺和傳統家電零售業(yè)開始新一輪的價格戰(zhàn),直到發(fā)改委的介入才停止這場混戰(zhàn)。京東靠著這次價格戰(zhàn)打響了知名度,塑造了低價心智,但蘇寧卻是真金白銀燒了80億后,到頭來什么都沒得到。

2013年,蘇寧凈利潤下滑了近6成,而這也是未來9年最后一次盈利。2014年,蘇寧成交額被京東反超,最后被京東遠遠甩在身后。

互聯網浪潮不可阻擋,價格戰(zhàn)后,蘇寧決心要進行互聯網轉型。

但是體積龐大的大象想要轉身談何容易?更何況,蘇寧在主營的家電零售業(yè)務受到猛烈沖擊的時候,沒有選擇深耕防守,而是豪擲千金,希望通過收購和投資來拓展業(yè)務版圖。

母嬰平臺紅孩子、天天快遞、家樂福、PPTV……相關數據顯示,這些年蘇寧累積投資的金額超過700億,靠著“買買買”,蘇寧的資產在2019年超過2000億。

但蘇寧最賺錢的業(yè)務依然是零售業(yè)務,越來越沉重的資產模式并沒有為蘇寧帶來相應的回報,只帶來了高額的債務和虧損。

最終,蘇寧在2021年爆發(fā)危機,虧損超過400億,張近東成了被執(zhí)行人,執(zhí)行標的超過30億元。甚至其子張康陽都受到牽連,被“全球追債”。

互聯網電商平臺的沖擊和盲目投資帶來的虧損,讓蘇寧深陷泥潭,為了活下去,蘇寧開始了艱難的自救之旅。

回歸主業(yè),發(fā)展線下,蘇寧開始自救

在嚴峻的形勢之下,蘇寧易購嘗試著尋找突圍之路。

首先要做的,就是調整戰(zhàn)略,重新聚焦零售,“針對不在零售主賽道的,就要主動做減法、收縮戰(zhàn)線,該關的關,該砍的砍”。換言之,就是把不賺錢的業(yè)務都賣掉或丟掉,聚焦在老本行3C家電業(yè)務。

為了獲得更多的流量,蘇寧將目光放在了即時零售上,和傳統電商不同,即時零售高度依賴本地門店,而這恰好是蘇寧最大的底氣。

去年7月,蘇寧易購APP上線了“蘇寧速達”服務,只要用戶周圍3-5公里內有蘇寧門店,就能在線下單、送貨上門。無需配送費的同時,手機3C類平均配送時間也只要1小時左右。

當然,在這個有望成為新增量的新業(yè)務上,蘇寧沒有選擇單打獨斗,也在向外尋找更多流量。

在去年雙11到來之前,蘇寧易購和美團達成戰(zhàn)略合作,全國超600家門店入駐美團外賣,覆蓋城市多達175個,由美團提供最快30分鐘送達的到家服務。

同時,蘇寧也堅持線上線下業(yè)務同步發(fā)展,實現從線上到線下,從城市到縣鎮(zhèn),從購物中心到社區(qū),全方位覆蓋消費者的生活所需。

一方面,蘇寧持續(xù)優(yōu)化升級一二線城市的門店,保持中高端家電產品的市占率;另一方面,蘇寧也大力深耕下沉市場,憑借著主打線下體驗、線上服務的低成本和低風險的“零售云”加盟店,加快了對下沉市場的滲透。

聚焦核心家電3C零售主業(yè),押注即時零售、拓展下沉市場尋找新增量,蘇寧易購在積極自救著。

商業(yè)競爭瞬息萬變,在這個殘酷的競爭過程中,有人留在牌桌,也有人黯然退場。

而轉型之下,目前還留在牌桌上的蘇寧易購是遺憾退場,還是走出泥潭,都要交由時間檢驗。

本文來源于羅戈網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。