3月2日,曾做空蔚來的灰熊再次出手,發布報告做空中通快遞。灰熊認為,中通快遞的股價應當下跌55.2%~77.3%。

次日,中通快遞港股上漲1.26%,美股上漲2.02%。資本市場的打臉,向來是這么冷酷無情。

我們通讀了一遍灰熊的做空報告,總結了一下報告中的主要觀點,其對中通的質疑來自八個維度:

1、盈利能力過強

2、人力成本過低

3、在SEC披露數據有誤

4、不合理關聯交易

5、大量融資

6、虛假收購

7、投資房地產

8、關聯方未披露

01

疑點一:

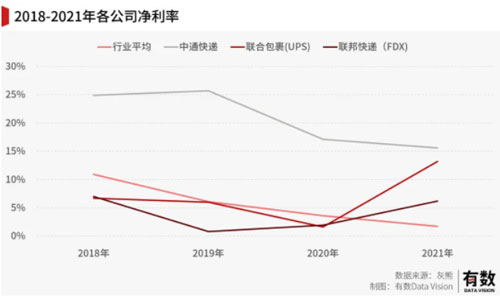

盈利能力:中通快遞憑什么比同行都強?

灰熊表示,中通無論是毛利率還是凈利率水平都要遠高于同行,并認為造成這種差異只有兩種可能:要么中通擁有優秀的管理團隊,要么就是財務造假。灰熊稱后者可能性更大。

具體而言,2021年中通凈利率15.6%,而同期行業平均僅為1.7%,比起美國快遞業龍頭的UPS和聯邦快遞更高。同時在疫情期間,絕大多數快遞公司的盈利能力均受影響,但中通受影響卻最小。

灰熊同時提出了一個變量,即“最后一公里”業務(配送到家)可能由于配送路徑、配送方式、技術算法等差距而導致盈利差異,但三通一達剔除這部分因素后,中通依舊盈利能力極強。

02

疑點二:

人力成本:中通快遞人力成本被有意低估

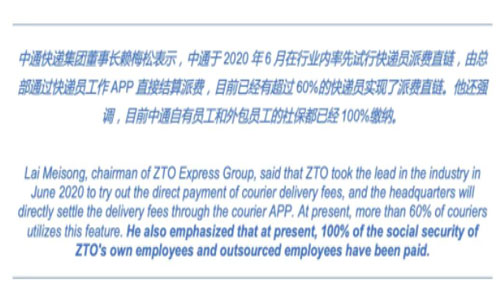

灰熊認為,中通的實際員工數量是真實員工數量的六倍。而這種差異導致了財報中的人力成本嚴重低于真實成本,從而虛增利潤。

中通的披露中,員工分為全職和外包兩種,截至2021年末,其外包人員超過5.7萬人,全職員工23865人。結合中國就業相關的規定,其中要求企業僅向員工提供包括社會保險在內的福利。

但根據2021年8月的一篇文章披露,中通董事長賴梅松親自聲稱,該公司為全職員工和外包員工支付了100%的社會保險。

但灰熊稱,2016年中通快遞的網站中顯示的員工數量就已有25萬人,預估2021年實際可能有50萬員工,而灰熊經過中通在招聘網站上披露的工資中位數計算,人均成本為91765元/年,這意味著中通這50萬員工應當產生459億元的成本,但實際只有84億元。

灰熊認為,中通的人工成本應該遠高于其目前披露的數字,其真實利潤率遠比財報中的低。要么就是中通董事長的“100%繳納社保”存在虛假陳述。

03

疑點三:

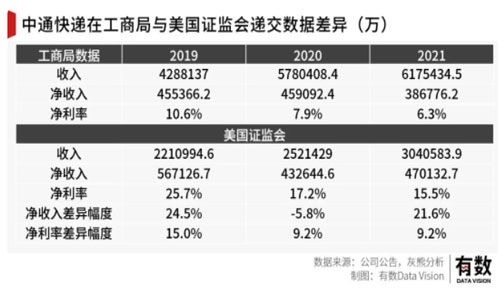

統計差異:中通在中國工商局與美國證監會遞交的數據不同

灰熊稱,這種數據差異曾在中國公司涉嫌欺詐的事件中頻繁出現,比如分眾傳媒,高途,漢嘉林業。

具體來看,中通在工商局的數據中凈利率明顯低于向SEC披露財報中的水平。

在資產負債表中也出現類似問題。中通在提交給SEC的文件里高估了總資產,低估了負債,致使所有者權益相較于國內數據幾乎翻倍。

灰熊認為,中通給SEC披露的財報數據是通過“精心挑選”出的高利潤子公司業績實現的,具體操作則是通過中通錯綜復雜的“網絡合作伙伴”(加盟快遞驛站)和關聯交易實現的。

04

疑點四:

關聯交易:中通快遞通過關聯交易對內幕人士輸送利益

灰熊在報告中列舉了兩家與中通存在關聯,但關聯交易明顯違背正常商業邏輯的公司。

例如一家名為桐廬通澤的公司,向中通的多家關聯公司支付不合理款項。而這家物流公司的法人和大股東都是中通的員工。

同時在2017年至2020年,中通向桐廬通澤支付了數億元人民幣的運輸服務費。但桐廬通澤的參保人數從2016年的1380人一路減少到2020年的17人,在這過程中,中通支付的費用卻仍維持在3-5億的水平。

灰熊表示:“一家只有17名員工的公司,如何創造出3.313億元人民幣產值,每位員工的貢獻增長了大約31倍?這讓我們相信,中通的管理層一直在通過該關聯交易將中通的資金轉移。”

因此灰熊認為,中通存在大量“非公允”的關聯交易,從而偽造了財務狀況。

05

疑點五:

融資問題:一直在賺錢為什么要融資?

灰熊表示,正常來說擁有穩定盈利能力的中通應該擁有充裕的資金來源,但中通仍在持續融資,這種高頻且持續的現金需求是會計騙局的一個危險信號。

灰熊列表總結了自2016年上市以來,中通的自由現金流與募集資金總額。不知何故,中通擁有類似藍籌股一樣的利潤率,但自2016年以來,其自由現金流為負41.8億元。同時,自上市以來,中通已利用資本市場通過股票發行和可轉換債券發行獲得222億元人民幣的凈融資。

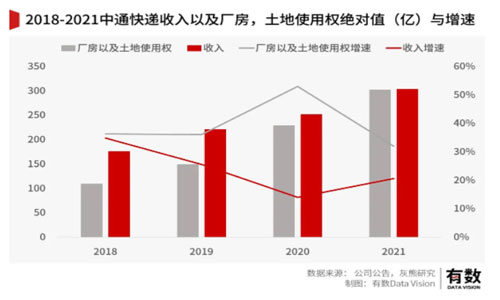

灰熊表示,現金消耗如果是投入擴建,則是合理的。但2020-2021年期間,在疫情的影響下,中通仍然在大量投入資金用于擴建,這就不合理了。

同時,中通資產的增長速度超越了收入的增長速度。灰熊認為這是另一個疑點:擴建應當帶來相匹配的收入增長,但中通并沒有出現這種情況,因此擴建的支出很可能存在造價。

據此,灰熊認為中通虛構利潤以便提高其募資能力,同時用虛構的“開支”來解釋其現金的使用,并且到目前為止中通都是成功的,因為中通至今已經籌集了348億人民幣。

06

疑點六:

虛假收購:中通快遞內部人員存在虛假交易

灰熊認為,中通披露的一些收購并沒有真正完成,在這一過程中產生的支出莫名消失了。

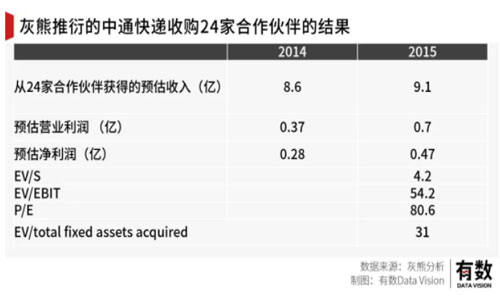

2014年至2015年,中通支付了1.2億元現金和價值36.6億元的股票,收購了24家網絡合作伙伴。然而,這24家網絡合作伙伴的固定資產公允價值總計僅為1.2億元,這正好和中通支付的現金相等。

同時,灰熊報告中稱中通給這24家公司估值為54.2倍,市盈率80倍,其中存在非常高的溢價。

灰熊還給出了另一種測算方式:中通每個網絡合作伙伴的收購成本平均約為1.6億元人民幣,但在省會城市開設網絡合作伙伴所需的總投資額僅為32.2萬元人民幣。

與此同時,在2014-15年間的收購的公司有部分沒有轉讓所有權,也從未將中通列為股東。

據此,灰熊認為,超高的報價和從未真實發生過的收購都是中通偽造的虛假交易。

07

疑點七:

房產房貸:中通借出大量房地產貸款會引發潛在風

灰熊表示,中通的實控人正在通過中通投資房地產,這可能帶來違約風險。

中通一直在向其關聯方貸款,即中快(桐廬)未來城市產業發展有限公司(“中快桐廬”,由中通董事長控制)和浙江通宇智能產業發展有限責任公司(“浙江通宇”;中通股權投資對象)。

截至2021年年底,中快桐廬和浙江通宇共欠中通6.111億元。注意,兩個實體的主要業務均與房地產開發相關。

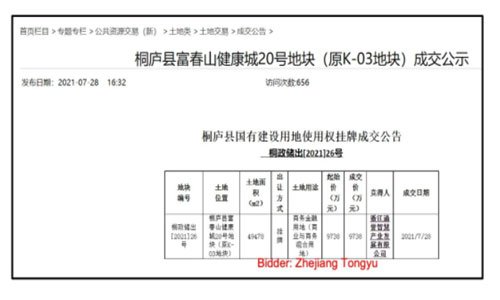

例如,中快桐廬正在中國浙江省杭州市開發商業和住宅財產,根據桐廬縣的一份新聞稿,中快桐廬是二類住宅財產的建筑公司(中高層住宅,共1184套公寓,建筑面積225410平方米)

同時桐廬縣地方政府披露顯示,浙江通宇于2021年7月28日以9738萬元人民幣的對價購買土地。

灰熊認為,中通向由內部人士控制的企業放貸是一個巨大的危險信號。此外,除了向這兩家實體放貸外,中通還通過各種渠道向其員工發放了超過3億元人民幣的貸款。

灰熊稱:“你真的想成為一家顯然被內部人士濫用為私人儲蓄罐的公司的股東嗎?”

08

疑點八:

關聯方:多個關聯方未披露

灰熊報告中最后表示,中通有多個未披露的關聯方,因此其財務報告可能存在失真。

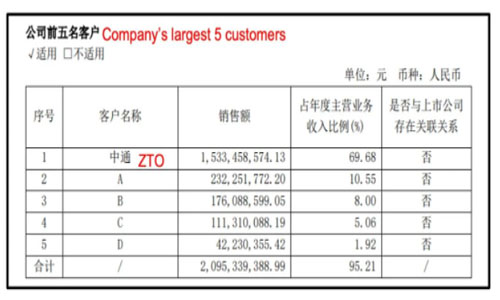

例如A股上市公司,從事物流技術研發的中科微至2021年年報中披露其第一大客戶為中通,收入占比69.7%。但中科微至的毛利率和凈利率比同行高,同時來自中通業務的毛利率也要高于中科微至的其它客戶。

同時,2017年至2019年,中科微至從中通的子公司借款兩次,分別時2000萬元和4000萬元,且這4000萬元貸款沒有利息。

灰熊認為,這是中通給中科微至的“讓步交易”,并且損害了股東利益。

灰熊還舉例說明了另外幾家類似的情況,比如在河南中通的一個園區內出現多家掛有中通logo的辦公場所,但這些場所所屬的公司都沒有出現在中通披露的子公司中。

以上是做空報告全文總結內容。

風險提示:本文所有內容均引用自灰熊報告,為方便理解制作部分圖表,并不代表我方觀點。

09

總結

灰熊做空的八個關鍵點,總結下來其實就一句話:不了解中國國情。

比如中通的人力成本問題,但凡找過工作的人都知道是怎么回事;又比如疫情期間的擴張沒帶來營收的疑點,海底撈也在抄底門店直接讓張勇上臺認錯,顯然很難直接認為是在融資套現。另外一些模糊地帶,就屬于懂的都懂了。

建議灰熊下次做空之前,先去小紅書之外的中國社交媒體上取取經。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。