1.快遞企業公布上半年業績報告

日前,順豐、韻達、申通公布了2023年上半年業績報告,算上早些時候的圓通和德邦,A股五家快遞公司半年報都已披露完畢。

整體來看,快遞行業上半年的發展勢頭兇猛,各大快遞公司都實現了業績的正增長。

最早披露半年度業績的德邦進步最明顯:上半年實現營業收入156.93億元,同比增長6.03%;歸屬于上市公司股東的凈利潤為2.43億元,同比增長196.52%。

具體到業務方面,2023 年上半年,德邦快遞業務營業收入為 100.21 億元,同比增長 2.62%,總票數3.78億票,同比增長7.72%;快運業務營業收入為 51.22 億元,同比增長 11.09%。

(截自德邦股份2023年半年度公告)

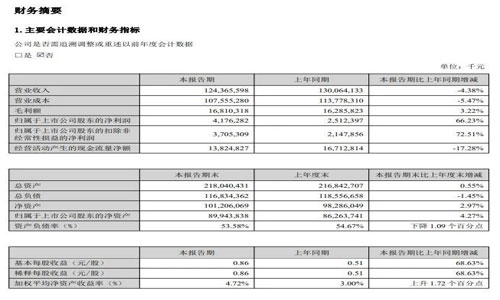

作為行業龍頭的順豐也沒有讓人失望,取得了上市以來最好的半年度利潤水平。

2023年上半年,順豐實現營業收入1243.66億元,同比下滑4.38%;實現歸母凈利潤41.77億元,同比增66.23%,扣非后凈利潤37.05億元,同比增加72.51%。

(截自順豐控股2023半年度公告)

韻達也在不斷恢復元氣,上半年實現營業收入215.74億元,同比減少5.58%;歸母凈利潤8.69億元,同比增長57.68%。

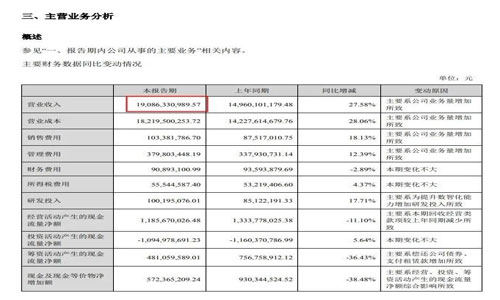

申通保持了營收和凈利兩位數的增長,2023年上半年申通營業收入為190.86億元,同比增長27.58%;歸母凈利潤2.18億元,同比增15.73%。

(截自申通快遞2023半年度公告)

與其他4家相比,圓通的凈利增長表現略遜一籌,圓通上半年實現營收270億元,同比增長7.71%;實現凈利潤18.6億元,同比增長4.89%。

不管如何,各家公司一路飄紅的業績報告都讓人振奮人心,展望下半年,快遞行業依然有望保持著較高的增長態勢。

2.單票收入下降,降本增效是關鍵

如果說快遞行業2021年的關鍵詞是秩序重建,2022年的關鍵詞是休養生息,2023年的關鍵詞就是提質增效,重回增長的一年。

根據國家郵政局數據,上半年,我國快遞業務量超600億件,同比增長超17%。

行業的增長勢頭強勁,反映到各個快遞企業的財報上,就是基本上各個企業的業務量都實現了明顯上漲。

2023年上半年,除了韻達快遞業務量有所下降,從去年同期的85.41億件降至84.02億件外,其他快遞企業的業務量增長都跑贏了大盤。

順豐快遞業務件量達到58.8億票,同比增加14.6%,若不含豐網的數據,速運物流板塊件量同比增長18.3%;申通快遞業務量達77.2億件,同比增長35.92%;圓通快遞業務量達97.77億件,同比增長20.94%.

不過,與業務增速形成鮮明對比的,是持續下滑的單票收入。

除了順豐單票收入在6月達到16.42元,同比微增3.86%外,其他三家快遞企業的單票收入都有較大幅度的下滑。

其中,業務量增長最快的申通快遞服務單票收入從1月的2.7元一路降至6月的2.21元,同比減少11.95%;韻達6月份單票收入為2.32元,同比下滑9.73%;圓通6月份單票收入為2.37元,同比下滑9.33%。

(6月份4家A股快遞公司單票收入排名。)

“以價換量”的戲碼永遠都不會過時,而在單票收入大幅下降的情況下,快遞企業還能實現業績大幅增長,除了快遞市場業務體量整體擴張外,降本增效也是其中的關鍵。

韻達在財報中表示,公司通過升級優化各類管理措施修煉內功,實現成本費用方面較為明顯的下降。上半年核心運營成本同比下降3.1%,其中第二季度快遞核心運營成本同比下降10.8%、環比下降14.6%。

圓通也提到,通過降低單票運輸成本及提升履約效率等舉措,進一步實現降本增效。2023年上半年,圓通速遞干線運輸車輛單車裝載票數較去年同期提升超12%,單票運輸成本0.47元,同比下降9.15%;單票中心操作成本0.30元,同比下降4.59%。

快遞業是追求規模效應的行業,即使單票成本只降1分錢,乘以數十億的業務總量,最后省下的都是一筆不小的數目。

采取直營模式的順豐也通過內部精細化管理,盡可能地減少場地和人員成本。

上半年,順豐持續深化融通與變革,將四網融通升級為多網融通,進一步釋放集團整體資源的協同效率。同時,順豐持續加大數字化與科技工具投入,在場地精簡、拉直線路、提升裝載率等多維度上進行優化,并結合營運模式優化,進一步簡化末端操作。

在中轉效能提升方面,上半年順豐投入使用45個自動化設備項目,累計投入自動化設備131套,通過降低運作員勞動強度,區域作業無人化、少人化,從而減少整體人員投入;結合中轉場診斷、流程優化、資源融通等精益管理舉措,實現中轉環節人均效能同比提升6.4%。

總體來說,從短期來看,在業務量持續擴張的情況下,大部分快遞企業的單票價格還沒有回暖的趨勢,這也意味著企業需要不斷地進行全方位的效能提升,從而維持住利潤率。

3.新的轉折點即將到來

快遞行業保持著良好的發展勢頭,各路玩家們都想盡辦法補充彈藥,迎接新的轉折點。

丟掉了豐網包袱,專注時效快遞等核心業務的順豐,鞏固自己行業第一的優勢的同時,也將更多的目光放在了國際市場。

極兔在國際市場的優勢無需再贅述,而根據極兔的上市申請,順豐持有極兔1.54%的股份,雙方強強聯合之下,勢必會產生更大的協同效應。除此之外,順豐也正以2.5億港元的代價收購旗下于亞太地區及歐洲從事快遞服務的若干附屬公司,持續擴大自己的國際化優勢。

為了推進國際化戰略,打造國際化資本運作平臺,8月1日,順豐發布公告,正式宣布赴港二次上市。

赴港二次上市獲得更多的融資,既是為了在海外市場大展拳腳創造新的增長曲線,也是為了防范隨時有可能異軍突起的對手。

曾經攪動了快遞江湖的極兔,收購了豐網后,已經正式在港交所遞交上市申請,沖擊資本市場。

從阿里拆分出來的菜鳥集團也已經啟動了上市計劃,預計在12至18個月內完成上市。

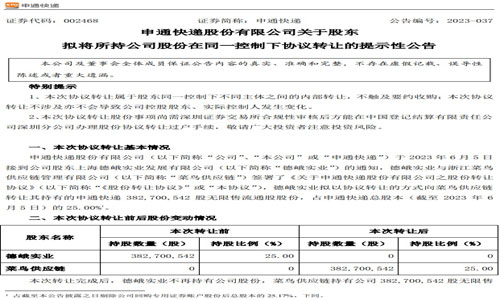

為了沖高估值,菜鳥也從阿里旗下子公司手里收購了申通25%的股份,而據業內預測,后續不排除阿里會繼續向菜鳥轉讓手里所持的中通、圓通、韻達等公司的股份。

(圖源:申通公告)

與此同時,過去為“三通一達”接入淘系電商的菜鳥,也終于下場推出了自營快遞業務,雖然野心勃勃的菜鳥瞄準的是順豐和京東所在的中高端市場,但既當裁判又當裁判員,還是無可避免地讓雙方的關系變得曖昧了起來。

快遞業并購、重組、上市依然在繼續,為了爭奪通向未來的船票,快遞市場注定不會平靜。

本文來源于電商報,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。