近日,Kuehne+Nagel(K+N,德迅)和DSV公布的第二季度利潤大幅下降,與整個行業的持續低迷保持一致,將空運業務列為公司業務中最為薄弱的部分。兩家公司都強調,他們已經通過專注于成本措施來適應變得更加正常化的市場環境,包括在過去7個月里,DSV的空運與海運部門裁員1900人。

不過,在對下半年可能出現復蘇跡象的預期上,DSV與德迅的看法略有不同。作為全球最大的物流服務提供商,德迅對于通常情況下假日購物活動前繁忙的幾個月將會出現明顯的跨境貨運量的前景表示謹慎,并預計2023年不會出現旺季。

德迅 & DSV:空運業務最為薄弱

盡管業績有所下降,但兩家公司的業績表現仍明顯好于疫情之前的幾年。疫情顛覆了全球經濟,并引發了全球對于物流服務的迅猛需求。在2021年和2022年,德迅都實現了創紀錄的利潤,而2022年第二季度是DSV歷史上最好的業績表現季度。

總部位于瑞士的德迅表示,為了應對物流服務需求的下降,尤其是海運和空運需求的下降,公司已加強了控制成本的措施。從近期公布的業績來看,德迅第二季度凈營收為59.7億瑞士法郎(約合69億美元),較去年同期下降了43%,營業利潤下降51%,至6.05億美元。按收入計算,該公司在物流領域排名第一。

德迅首席執行官Stefan Paul在與分析師進行的季度電話會議上表示:“很不幸……我們預計2023年不會出現旺季。無論是在空運還是海運,都沒有相應的信號,至少目前沒有。所以我們必須非常謹慎。但我們確實相信,我們可能正在接近一個拐點,可能會在下半年恢復同比增長的正增長率。”

德迅龐大的規模意味著其對數以千計的供應鏈有著廣泛的洞察力。Stefan Paul也特別指出,他對旺季的定義是從8月到11月的貨運量至少增長10%到15%。另外,航空貨運需求可能會保持在目前的水平,直到明年初回升;集裝箱航運業可能會在未來幾個月出現反彈,尤其是在第四季度。

德迅:航空貨運業績下降

在第二季度,德迅受到最嚴重打擊的部門是航空貨運,其業務量較去年同期下降16%。航空公司的業績表現落后于整體市場,三個月的吞吐量下降了約6%。據報告機構稱,相比一年前,空運價格下降了40%至50%,在扣除燃油附加費后,大多數貿易航線的空運價格與疫情前的水平相當。

作為全球噸位最大的航空貨運代理商,2022年,德迅管理的貨物運輸量超過240萬噸。今年上半年的航空貨運量則為100萬噸,第二季度的航空貨運業務營業利潤下降65%,至1.603億美元,而由于低貨運量與低運價,收入也下降了48%。

兩個表現良好的航空貨運細分市場是易腐品和半導體。其中,易腐品實現了兩位數的低增長;而微處理器業務雖然相對較小,但已經成為德迅一個新的戰略重點。在第二季度,德迅贏得了一份來自半導體設備制造商的大型合同,這將有助于可持續航空燃料的使用;6月,德迅還簽署了一項收購協議,將收購南非、英國和肯尼亞的空運貨運代理商Morgan Cargo。該公司專門從事易腐貨物,在2022年處理了44000噸空運貨物和20000TEU海運貨物。

同時,作為第三方物流服務提供商,德迅還擁有多架全包機,其中就包括由Atlas Air運營的兩架新的波音747-8貨機。由于航空貨運市場疲軟,很難填滿飛機,這些包機合同可能會對德迅的收益產生拖累。因此,今年4月,德迅專門推出了一項前往阿拉巴馬州伯明翰的專用貨運服務,以支持梅賽德斯-奔馳(Mercedes-Benz)和其他企業。

Stefan Paul表示,與去年相比,公司的航空貨運業績在下半年可能會略有改善,因為國際航運的低迷勢頭是在去年的這個時候開始加劇,而到了現在已經趨于平緩。因此,我們認為,貨運量同比降幅可能會在短期內減緩至較高的個位數,年底前有可能恢復增長。

集裝箱航運收入方面,第二季度下降了56%,營業利潤減半;合同物流業務則表現強勁,利潤增長了30%,達到5530萬美元。

另外,德迅管理層表示,從第一季度到6月,公司之所以能夠將單位成本降低14%,主要是因為將空運業務的每100公斤的成本同比降低了9%,海運業務的單位成本減少了13%。同時,在試點市場推出了針對小微企業的電商服務,將多用戶履約中心與國際和最后一英里配送相結合,并加強了在韓國和日本的銷售力度。

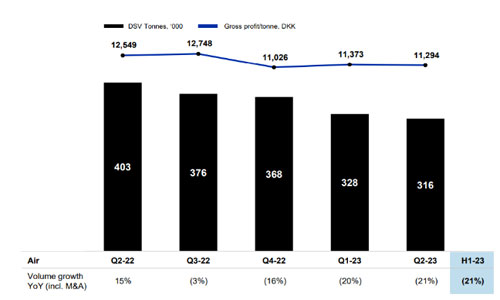

DSV:利潤高于增長

由于空運和海運部門的貨運量和運價下降,總部位于丹麥的DSV在第二季度的收入下降了38%,調整后的營業利潤相較去年同期下降35%,為47.1億丹麥克朗(合6.97億美元)。

航空貨運噸位與去年同期相比下降了21%,其中亞太地區的零售商品和消費產品出口下降最為明顯;而海運貨量則下降了7%。

從收入來看,空運和海運收入同比減少了一半,公路運輸部門銷售額下降了9%,而倉儲部門的銷售額則增長了1%。DSV管理層推測,隨著新產品的推出,DSV將會逐漸搶占國內和國際卡車運輸市場的份額。

全球貨代排名第三的DVS將空運量和海運量低于競爭對手的原因歸于其定價原則和對高收益貨物的專注。其實不僅DSV,德迅也是如此,都更加專注于更具利潤和收益的貨運業務。這兩家公司的策略與許多貨代通過大幅降價來贏得業務的做法截然相反。

DSV首席執行官Jens Bjorn Andersen對此表示:“這是一種權衡。如果為了保護收益,就會有時看到貨運量出現一些負面的發展。利潤高于增長,是我們DSV一直以來堅持的做法。目前市場上仍然存在一些不太理性的行為,我們已經決定放棄這些機會。”

與德迅一樣,DSV實際上正在受益于持續的小批量訂單,這是僅從貨運量數據中無法反映出來的情況。Jens Bjorn Andersen說到,實際上,被削減的客戶發票數量要比總量高出7到8個百分點。隨著出貨量的增加,收取更多費用的機會也將隨之而來。我們寧愿為客戶運輸2次500公斤,也不愿運輸一次1000公斤。因為這個利潤是原來的兩倍。所以,我們內部的發展情況會比外面看起來要好得多。

對于上半年的業績表現,DSV評價稱,盡管市場環境低迷,但DSV在上半年取得了良好的業績。基于上半年的良好表現,以及假設貿易量有所改善,宏觀經濟狀況“沒有顯著惡化”,下半年貨量將逐步改善的預期情況下,DSV將略微上調2023年全年的息稅及特殊項目前利潤預期,從原先的160億-180億丹麥克朗,上調至170億-185億丹麥克朗。

本文來源于物流時代周刊,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。