放緩的經濟增速、復雜的外部環境、“限電”“封控”等意外因素……2021年,中國物流經歷了不平凡的一年。今年一季度,挑戰尤甚。“熬”成為了很多企業的生存主題。

在此背景下,上市公司迎來了年報季。其中,德邦股份于4月26日晚間,發布了2021年度業績報告與2022年一季度報告。

年報顯示,在經濟增速放緩的大背景下,德邦股份營收依然保持了增長態勢:2021年全年營收313.59億,同比增長14.02%。不過多種因素疊加影響下,其凈利潤同比下降74.69%,為1.43億元。

以下,我們詳細拆解德邦股份這份成績單以及背后的努力、變化與未來。

01

快遞快運雙增長

如業內所知,德邦股份的收入主要由快運和大件快遞業務收入構成。

年報顯示,2021年德邦股份快遞收入197.33億元,同比增長18.43%,占總收入比重已提升至62.93%,業務量完成7.01億票,同比增長24.15%。快運收入106.78億元,位居行業前列,同比增長6.28%,業務量完成612.06萬噸,同比增長3.12%;以倉儲與供應鏈為代表的其他業務收入9.48 億元,同比增長19.42%,占總收入比重由去年同期的2.89%提升至3.02%。

不僅如此,德邦股份快遞業務的增長也延續到了今年一季度。根據德邦股份2022年一季報,一季度其快遞業務營業收入46.11 億元,同比增長1.42%;開單貨物總重量同比增長7.2%,開單票數1.66億票,同比增長12.8%。

如業內所知,快運業務的客戶主要為中小型制造企業與批發企業,業務發展與宏觀經濟景氣度協同度高。而今年一季度外部環境極為復雜,尤其是3月份更是受到疫情的反復影響。德邦股份自然也受到了波及。今年一季度,其快運業務營業收入21.89億元,同比減少15.44%;其中,零擔業務開單貨物重量同比下滑18.0%,公斤單價同比上升3.86%。其他業務營業收入2.20億元,同比減少6.48%。

當然,對于包括德邦股份在內的企業業績,我們都需要辯證的看待,既要看成績,也要看不足,既要看短期,也有看長期。

德邦股份短期的業績變化,一如前文所述。從長期趨勢上看,德邦股份依然有著增長潛力。

大件快遞是其戰略方向,轉型已經見到成效,接下來如何提升,仍是看點。再看快運業務,這是德邦股份的傳統優勢業務,有著成熟的運作模式、長期積累的行業聲譽,隨著大件快遞業務逐步成熟,德邦股份也重新對快運業務進行布局,并加大人力、物力、財力等資源投入,接下來表現又將如何,也值得關注。此外,隨著供應鏈業務規模的擴展,德邦股份的其他業務毛利率也有望逐漸穩定,未來或將成為其業績新的增長機會點。

聚焦當下,看到德邦股份凈利潤下降的同時,也要看到正在逐漸修復的盈利能力。年報顯示,德邦股份主營業務毛利率在逐季修復,2021年第四季度毛利率11.82%,環比提升1.58個百分點,同比提升0.28個百分點。

那么,具體來說,德邦股份做了哪些努力?

02

增降背后的細功夫

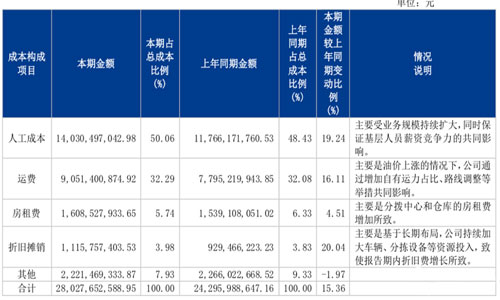

一如文章開頭所述,過去一年,是中國物流不平凡的一年。外部環境影響下的需求變化自不待言,成本上升更是業內皆知。以燃油為例,2021年全年,國內共有25次油價調整,其中15次上漲,漲跌金額互抵后,柴油油價大漲超1430元/噸,平均漲幅超20%。而燃油成本又是運輸成本的重要組成部分。

此外,和其他物流快遞企業一樣,人工成本也是德邦股份最大的成本項目。而且隨著其大件快遞業務的快速增長,對末端快遞員的戰略性投入持續加大,人工成本占營業成本比重也不斷提升。

再加上其他因素,2021年全年德邦股份營業成本280.28億元,同比增長15.36%。不過,德邦股份營收成本上漲背后也大有文章,簡單總結:能降的要降,該漲的要漲,該投入的要投入。

以運輸成本為例,隨著業務量的不斷增長及網絡線路優化,其越來越多的線路可實現對發,在全年油價大漲的背景下,德邦股份通過增加自有運力占比、路線調整等舉措有效控制了運輸成本漲幅。此外,其還通過進一步優化干線柜型、車型配置、探索外請集采新模式等措施,持續提升運輸效率。這也為其謀局未來,奠定了基礎。

類似的情況也體現在人工成本,德邦股份2021年這一項目為140.30億元,同比增長19.24%。原因是為了保證基層人員薪資競爭力,提升基層員工的積極性、穩定性,2020年末德邦股份對基礎操作人員進行了一輪漲薪,而且2021年德邦股份也進行了末端網絡變革,新增重貨分部承接部分低效營業部功能。

投入換未來的同時,一部分費用也在下降。得益于精細化管理,德邦股份包括包材、物料、理賠在內的其他成本得到了有效控制。2021年,該項成本同比下降近2.00%,占收入比減少1.15個百分點。此外,在堅實的人才基礎下,德邦股份通過組織、流程優化有效控制了管理費用的漲幅,下半年管理費用占收入比環比上半年下降了0.36個百分點。

同樣是得益于各項降本增效舉措和具有成效的成本及費用管控,今年一季度德邦股份的營業成本也同比下降了4.02%。

此外,年報信息還顯示,德邦股份也在通過在關鍵環節加大投入,提升著自身競爭力:2021年其折舊攤銷11.16億元,同比增長20.04%,主要原因就是其基于長期布局,持續加大分揀設備、運輸車輛等資本性投入,進而增加了本期折舊攤銷金額。

03

投入之后,產出如何?

降本增效是企業經營的主題,對于德邦股份也是如此。此外,于其而言,服務體驗也是優勢所在。如何保證這一優勢的同時,實現降本增效?德邦股份的答案之一是科技。資料顯示,近五年,德邦股份的科技投入均超過當年營業收入的1.5%。

投入效果如何?據披露,經過數年的積累與投入,德邦從業務出發,以用戶為中心,針對業務流程各環節痛點累計研發出100多項能夠切實幫助一線“打糧食”的科技成果,配合業務部門降本增效。

2021 年,德邦又對各環節薄弱點進行針對性投入及優化,滿足中高端市場多元化的大件運輸需求,提升客戶的服務體驗:

收派環節,新建重貨分部200多個,合并、優化低效門店1000多個,并配套更適合大件收派的工具設備,提升末端效率及服務質量,快遞員(不包含重貨快遞員)全年日均收派效率由52.09件/天提升至61.41件/天;

分揀環節,持續提升中轉場內即裝即卸占比及自動化占比,中轉場分揀產能同比提升22.5%,每小時分揀效率提升7.0%;

運輸環節,通過提升自有運力占比、優化網絡線路布局等方式,持續縮短全鏈路時長的同時提高時效穩定性,報告期內,自有營運車輛從13490增加至20602輛,外請運力占比下降11.23%,快遞時效兌現率提升3.42個百分點。

效率提升的同時,服務質量也得到了保障。以破損率為例,德邦股份貨物破損率在同公斤段產品中處于較低水平。此外,2021年全年,根據菜鳥指數,在行業11家主要快遞公司中,服務項指標德邦股份十一個月排名位居行業第一,綜合排名從2017年的第六名提升至2021年的第二名。

交付質量穩步提升,在促使德邦股份產品價格保持相對穩定的同時,也讓合同客戶數實現了穩健增長,2021年四季度,其有效的合同客戶數從去年同期的28.3萬增加至32.6萬。

也正因為上述一系列投入,2021年期末,德邦股份的總資產達到了156.71 億元,較期初增長28.32%;歸屬于上市公司股東的凈資產61.96億元,較期初增長34.00%。不過需要注意的是,盡管資產規模在擴大,但德邦股份的資產負債率仍較期初下降了1.67個百分點。

04

短期與長期,信心與潛力

同樣如前文所述,投入之后看產出。德邦股份這一系列投入與改革之后,接下來的業績該如何看?本文認為:短期有挑戰,長期有期待。

和所有同行,乃至國內大多數企業一樣,德邦股份的業績短期內仍將受到疫情的影響。但德邦股份以直營制為主的管理體系,也一定程度上增強了其掌控力與抗風險的能力。

長期有期待,原因在于六個方面:其一,對于中國經濟長期向好的信心,物流行業作為支撐國民經濟發展的基礎性、戰略性、先導性產業的價值,以及近來中央不斷面向物流行業市場釋放的利好信號。

其二,取決于市場需求。一方面體現為,生產模式趨向“小單快反”帶來的零擔運輸需求,另一方面隨著我國制造業的轉型升級,客戶對零擔運輸的需求要求更高。除此之外,家具、家電等品類的線上化,也會帶來大件快遞需求的增長。

其三,在于政策導向。“高質量發展”是如今經濟發展的關鍵詞。在快遞行業,過去一段時間各級監管機構也出臺了一系列政策,整治了惡性價格戰等亂象。這對于希望以服務制勝、主打差異化的德邦無疑是利好信號。而且,早前發布的《中共中央國務院關于加快建設全國統一大市場的意見》也再度提及大力發展第三方物流。

其四,在于行業現狀與對標國際。對比美國成熟的零擔市場, 我國零擔行業有很大的整合空間。全網型快運企業本身就有著競爭優勢,加之資本的助推,頭部企業與尾部企業間的差距也在逐漸拉大。

當然,不管外部風云如何變化,都需要企業自身的努力。德邦股份已深耕物流領域二十余年,網絡、產品、人才、品牌等均有積累,而且如前文所述其也通過一系列投入,進一步謀局未來。

而就接下來的發展戰略,德邦股份也十分明確,年報披露:其將聚焦核心業務,持續強化核心業務的競爭力。經營計劃包括:優化標準產品,豐富特色產品,客戶分群,實現客戶管理精細化的產品規劃與客戶管理;深耕電商渠道,拓展平臺收入;以及進行包括網絡布局、時效達成、服務提升、成本管控在內的底盤建設。

此外,業內也一直在關注,德邦股份如何發揮資源優勢,打好“盟友牌”——比如京東物流。雙方資源與業務的互補性,此前已有眾多分析。接下來雙方如何協同?“蓋頭“尚未掀開,依然留有期待。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。