1月14日海關總署公布了2020年全年進口數據,2020年1-12月我國糧食累計進口14262.1萬噸,同比增加3117.5萬噸,增幅27.97%。

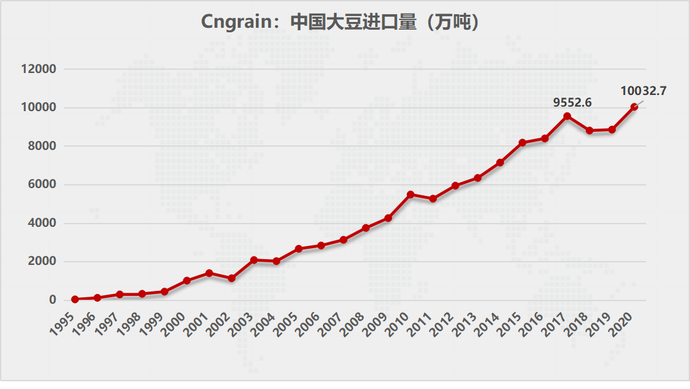

大豆全年進口總量在預期之下突破一億關口。2020年1-12月大豆進口量達到創紀錄的10032.7萬噸,比2019年的8851.3萬噸增長13.3%。

國家發改委價格成本調查中心主任黃漢權曾對此表示,我國糧食進口同比有所增加,主要有兩個原因:一是國內需求增長較快,二是國內外糧價倒掛。

2020年我國糧食進口(包括大豆在內)突破紀錄,說明了我們的糧食現狀還是總量不足,仍然面臨著較大的挑戰,主要是受人口增長和消費升級兩個變量的影響,也就是說我們現在的農業生產力水平以及現在的農業資源實際上不能完全滿足我們自己的消費,構成了很大程度上的壓力。

我國雖然糧食連年豐收、庫存充裕,但糧食安全的基礎仍不穩固,結構性矛盾仍然存在,糧食供求在未來還將長期處于緊平衡狀態。其中比較嚴峻的屬飼料糧問題,大豆、玉米、高粱都要進口。另外植物油去年的進口量983.1萬噸,同比增加3.1%。

而大豆缺口大是由我國的資源稟賦決定的,很難做出改變,因為大豆是土地密集型品種,如果按需種植,勢必要擠占6億多畝的三大主糧的種植面積。所以,適度進口也是新形勢下國家糧食安全的重要組成部分。

在飼料糧進口方面,除了講求適度原則,還要充分利用國內國外兩個市場。通過國際、國內兩個市場資源調劑來解決,多措并舉解決飼料糧供給問題。

在最新更新的《我國允許進口糧食和植物源性飼料種類及輸出國家/地區名錄》中,與2019年的名單相比,我國增加了貝寧和坦桑尼亞兩個允許進口大豆的國家,允許進口大麥的國家增加了美國和俄羅斯。

為平抑國內漲勢上周中國兩天內采購200萬噸美國玉米

據來自美國農業部的最新消息顯示,上周近兩日我國買家連續采購美國玉米,總采購量達到了200萬噸水平新高!先是周二,美國農業部稱,私人出口商報告對我國銷售136萬噸玉米,這也是2020年7月份以來的最高單日銷售量。隨后在周三,美國農業部再發報告稱,私人出口商報告又對我國售出68萬噸玉米——這也使得本周兩個交易日里對中國銷售的玉米數量就超過了200萬噸。

據悉,我國之所以如此大量頻繁的進口美國玉米,根本原因還是國內的玉米價格漲得太高了!數據顯示,目前美國2月進口玉米完稅成本約在2200元/噸,如果扣除掉關稅、運費等,價格還會更低。相對而言,目前國內東北玉米在產區的收購價格就達到了1.2元左右的位置,約合2400元/噸,華北更是達到1.3元。

巨大的價差是引發進口的主要因素。不過,整體上來看,雖然目前國內玉米供應緊張,且價格高企,但國家主管部門并未對玉米調控實施更強硬的措施,尤其是在進口方面,關稅依舊是確保國產玉米不受進口巨大沖擊的屏障。

目前,國家對玉米市場的調控主要是通過小麥、玉米、稻谷等主糧之間的比價關系來約束玉米價格的上漲。

從去年11月份開始,隨著玉米價格的走高,國家便加大了國儲小麥的拍賣力度,隨后在進入今年之后,又對小麥拍賣規則做出修訂,限制社會閑散資金對糧食價格的炒作。

據來自行業機構JCI的數據顯示,隨著我國玉米價格的走高,2020年我國任何濃度改性乙醇進口總量6304萬升,折合約5萬噸,較2019年總量增幅48.8%。近日有市場消息,美國糧商巨頭ADM公司稱中國已采購2億加侖美國乙醇,2021年上半年船期,超過了2016年同期1.981億加侖的進口紀錄。

美豆對華出口保持活躍

美國農業部周度出口銷售報告顯示,美國對中國大豆出口銷售總量同比增長1.90倍,前一周同比增加1.96倍。截至2020年1月21日,2020/21年度(始于9月1日)美國對中國(大陸地區)大豆出口裝船量為3112萬噸,高于去年同期的1084萬噸。

美國大豆期貨連續三個交易日收高,受新出口訂單、植物油市場走強以及對全球大豆供應收緊的擔憂提振。目前來看,美豆整體供應仍處在趨緊狀態下,再加上南美收獲推遲、巴西罷工以及中國進口需求攀升的支撐下,美豆從13美元的支撐位開始強勁反彈,美豆主力合約在1300美分有支撐,短期阻力1400美分。對國內豆粕市場有明顯支撐作用。

在前期美豆主力合約沖擊1400美分的情況下,國內豆粕價格也開啟暴漲行情,全面突破4000元/噸,貿易商漲價更是達到4300-4600元/噸。隨后,美豆開始高位回落,而國內豆粕明顯跟跌。近兩日受南美方面消息炒作以及我國加大美豆采購訂單的影響,美豆再度漲至1300美分以上,國內豆粕昨日也普遍上漲100元以上。

目前全國豆粕庫存整體不高,供應偏緊,南方庫存要高于北方,但南北價差較大,北方飼料企業從南方補貨,南方豆粕有補漲的需求。

豆粕仍處在高價區,因此庫存偏低的可遇回調及時補庫是關鍵。對于年后的豆粕而言,首先將面臨終端備貨行情結束,需求下降價格將出現回落行情,中期仍需關注阿根廷大豆成長期受天氣影響情況。

本文來源于艘航網,不代表九州物流網(http://www.ruyi818.com)觀點,文章如有侵權可聯系刪除