美團(tuán)從新疆市場撤退了。實(shí)際上,撤出的不僅僅是新疆,還有青海、內(nèi)蒙古、寧夏三省的業(yè)務(wù)。美團(tuán)優(yōu)選在上述地區(qū)的APP,不少商品已經(jīng)下架,并進(jìn)行了通告將暫停服務(wù)。

“降本增效、機(jī)構(gòu)調(diào)整”已成為2022年社區(qū)團(tuán)購開局階段的關(guān)鍵詞,盡管近年來這個賽道不少選手收縮撤城,但令人意想不到的是,這一次輪到第一梯隊(duì)的美團(tuán)優(yōu)選。

實(shí)際上,美團(tuán)在西部4個省份的撤退早有征兆。此前,美團(tuán)新疆已經(jīng)悄然裁撤了烏魯木齊之外的幾個倉,僅保存烏魯木齊的一個。

01

西北市場:雙雄境遇截然不同

美團(tuán)進(jìn)軍西北市場之后,竭盡所能地努力拉新。以美團(tuán)新疆為例,實(shí)現(xiàn)500萬單的GMV,但是由于種種原因,新疆市場始終未能盈利。

美團(tuán)的退出是否和西北市場的特異性有關(guān)?

相對中東部地區(qū),西北地區(qū)地廣人稀,這自然會影響團(tuán)效或者業(yè)務(wù)密度。同時,在一些人的刻板印象中,西北地區(qū)經(jīng)濟(jì)相對落后,但依托地方平臺的調(diào)研顯示,新疆市場的消費(fèi)者價格敏感度反而低于中西部地區(qū),比如消費(fèi)者對于火龍果、芒果等云南水果等跨區(qū)域,毛利相對較高水果的接受度較高。

美團(tuán)的策略調(diào)整,讓西北原本雙雄競爭的局面一下子卸了力。

美團(tuán)爭奪榜首位置的競爭對手多多,在西北市場已經(jīng)實(shí)現(xiàn)盈利。同為社區(qū)電商賽道第一梯隊(duì),且各有優(yōu)勢,多多和美團(tuán)的表現(xiàn)為何截然不同?

02

直接影響:多多西北獨(dú)占鰲頭

美團(tuán)在西北地區(qū)的撤退有多大影響?需要先明確的是,美團(tuán)放棄西北市場只是“小撤退”,而非較大范圍的潰敗。

首先,本次裁撤西北四省份均非美團(tuán)的核心優(yōu)勢市場,雖然看起來是一定的市占損失,但是絕對不至于傷筋動骨,長期來看,核心資源目標(biāo)更清晰,對于善于翻盤的美團(tuán)也不失為一招以退為進(jìn)。

從全國范圍來看,美團(tuán)和多多各有自己的優(yōu)勢市場。

省級市場的比拼上,美團(tuán)在廣東、河南、安徽、重慶、湖北保持領(lǐng)先。多多在四川、山東、華北地區(qū)、廣西、江西、福建更具優(yōu)勢。這些都是雙方的核心根據(jù)地市場。

從市場層次維度來看。美團(tuán)在省會城市領(lǐng)先于多多,美團(tuán)依托外賣代理商服務(wù),各級人員都嚴(yán)格按照sop去做,執(zhí)行力非同一般。但是在廣大的農(nóng)村,多多更勝一籌,更接“地氣”。

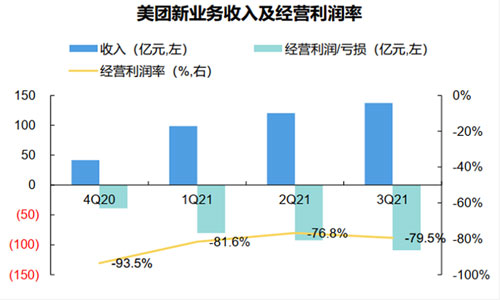

根據(jù)美團(tuán)最新發(fā)布的財報,美團(tuán)新業(yè)務(wù)及其他部分的經(jīng)營虧損由2020年的109億元擴(kuò)大至2021年的384億元,經(jīng)營虧損率同比擴(kuò)大36.6%。在政策制約的背景之下,美團(tuán)顯然需要重新考慮美團(tuán)優(yōu)選以及其他新業(yè)務(wù)的戰(zhàn)略節(jié)奏,盈利在KPI中的重要性明顯上升。

其次,疫情持久戰(zhàn)的背景之下,全行業(yè)降本增效,優(yōu)化結(jié)構(gòu)是大趨勢。美團(tuán)剝離四個虧損省份的業(yè)務(wù),有助于其進(jìn)一步聚焦資源,這對其他區(qū)域而言未嘗不是一件好事。

但無論如何,對于多多而言,此番兵不血刃搶占美團(tuán)留下的市場空間,成為了名副其實(shí)的社區(qū)電商西北王,至于這地廣人稀的西北四省能給西北王帶來多大的收益,還不足以下判斷。

03

成本結(jié)構(gòu):美團(tuán)VS多多

無論如何,美團(tuán)在西北地區(qū)的撤退根本原因還是在這些地方?jīng)]有盈利,且短期也看不到盈利的可能。美團(tuán)在成本結(jié)構(gòu)上和多多究竟有多大差距呢?

1.獲客成本:雙方差距30元。

首先,美團(tuán)優(yōu)選和其他業(yè)務(wù)之間的協(xié)同能力弱于多多,這導(dǎo)致美團(tuán)在拉新成本上高于多多。對美團(tuán)和多多的拉新的投入產(chǎn)出能力做一個對比,憑借主站流量導(dǎo)流、更強(qiáng)的供應(yīng)鏈體系,主App用戶與多多較高的用戶重合度等諸多因素共同降低了多多較低的拉新成本。美團(tuán)現(xiàn)有外賣、閃送等業(yè)務(wù)和社區(qū)團(tuán)購之間的戰(zhàn)略協(xié)同能力弱于多多,也缺乏多多那樣強(qiáng)的主站導(dǎo)流能力,在這種情況之下,拉新成本高于多多就是很自然的事情。

其次,美團(tuán)的新流量獲取上更多依靠團(tuán)隊(duì)的市場開拓和管理能力,而這也帶來了較高的人員成本。在拉新手段上,美團(tuán)優(yōu)選主要以地推、掃街、拜訪的方式獲取團(tuán)長。每新增一位團(tuán)長,獎勵地推人員160元。相比之下,拼多多則通過主站導(dǎo)流,電話拜訪的方式拉新,每增加一位團(tuán)長,“多多買菜”的地推獎勵130元,相比美團(tuán)就節(jié)約了30元的直接成本。 美團(tuán)更加依賴BD和團(tuán)隊(duì)管理能力的情況之下,就需要提供多重保障措施和服務(wù),包括豐厚的傭金、獎勵金、售后支持和完善的培訓(xùn)體系等,都會增加成本。相比之下,多多起步于拼多多,在新老業(yè)務(wù)兼容性和傳承性上更占據(jù)優(yōu)勢,這降低了團(tuán)隊(duì)的運(yùn)營成本。

2.供應(yīng)鏈運(yùn)維能力多多占據(jù)優(yōu)勢。

“網(wǎng)格倉老板圈”證哥估算,多多的采購成本大概比美團(tuán)低2%—3%,在生鮮類品質(zhì)相近的情況下,多多的采購成本比美團(tuán)低大概5—6%。

多多在供應(yīng)鏈運(yùn)營能力上強(qiáng)于美團(tuán)主要體現(xiàn)在兩個方面。

(1)多多涉農(nóng)更早參與更深,對農(nóng)產(chǎn)品供應(yīng)鏈管理經(jīng)驗(yàn)更加豐富。截至 2019 年,拼多多實(shí)現(xiàn)農(nóng)(副)產(chǎn)品成交額 1364 億元,平臺農(nóng)產(chǎn)品年活躍連鎖買家數(shù)達(dá) 2.4 億,復(fù)購率超過 70%。

生鮮產(chǎn)品是社區(qū)團(tuán)購的第一大品類,因此,對農(nóng)業(yè)供應(yīng)鏈的運(yùn)維能力在很大程度上決定了整個業(yè)務(wù)板塊的能力。

(2)多多采購成本更低。在大件貨上,多多采購價低于美團(tuán),拼多多原來的用戶和多多買菜的用戶高度重合,容易形成爆品、大件貨。另外多多可以跨區(qū)采購,直接和廠家合作。大件貨和直接對接廠家,確定了多多拿貨價更有優(yōu)勢。

在下沉市場,很多小店把多多買菜當(dāng)做進(jìn)貨的一個渠道,在下沉市場一件貨通常在11元左右,美團(tuán)為8元左右。這就意味著多多單位商品履約和物流成本都在下沉市場占據(jù)優(yōu)勢。

3.多多SKU更少。

多多買菜的SKU在1000個左右,而美團(tuán)的SKU在1500個左右,這就造成了美團(tuán)的單品選擇性大,銷售量少,導(dǎo)致美團(tuán)單位SKU上獲得的支持和資源更少,而多多SKU相當(dāng)于美團(tuán)的2/3,更貼近爆品邏輯,資源更加聚焦,投資產(chǎn)出比更高。

在規(guī)模和成本控制不如多多,而拉新成本又高的情況之下,更多的SKU使得其劣勢會進(jìn)一步放大。 4.美團(tuán)管理成本更高。

組織架構(gòu)來看,多多更靈活,是省總負(fù)責(zé)制,直接授權(quán)城市負(fù)責(zé)人。美團(tuán)相對更嚴(yán)格,執(zhí)行力更強(qiáng),各級嚴(yán)格按照sop去做執(zhí)行。體現(xiàn)在定價上,美團(tuán)沒有多多靈活,而多多又是比照美團(tuán)來定價的,通常更具優(yōu)勢。就像正規(guī)軍和游擊隊(duì)打仗一樣。但社區(qū)團(tuán)購的屬性是本地性,需要更靈活,恰好多多可以根據(jù)情況及時調(diào)整策略,做得好就加強(qiáng),不好就及時糾正或淘汰。跨區(qū)采購,直接和廠家合作,這些奠定了多多拿貨價更有優(yōu)勢的基礎(chǔ)。

美團(tuán)優(yōu)選采取大中央、小地方的管理模式,地方垂直業(yè)務(wù)負(fù)責(zé)人的自由裁量權(quán)較小。如在招商層面,美團(tuán)總部決定采購品類并進(jìn)行集中采購。美團(tuán)這套大區(qū)-區(qū)域-城市經(jīng)理的管理架構(gòu)能夠快速傳達(dá)總部決策,輔以詳盡的地方行動手冊,擁有很強(qiáng)的執(zhí)行力,但缺乏靈活性。相比多多的兩級管理制度,在招商層面設(shè)置了三類采購方式:中心倉地采、省區(qū)集采、全國統(tǒng)采,既競爭,也合作,更容易找到性價比高的產(chǎn)品。

5.團(tuán)長傭金看似差別不大,但規(guī)模效應(yīng)放大后十分可觀。

美團(tuán)的傭金會比多多高2%左右。多多的團(tuán)長傭金平均5%-6%左右,美團(tuán)的團(tuán)長傭金大概7%-8%。雖然,從比例上看,似乎差別只有1%左右,但是考慮到雙方的體量,這一差別還是會導(dǎo)致成本結(jié)構(gòu)上的較大差別。

舉例:如果2021年雙方銷售額都是1100億,按照上述比例,多多在團(tuán)長傭金一項(xiàng)就比美團(tuán)省20億,再加上美團(tuán)采購成本更高,綜合平均成本多多比美團(tuán)少3%的話,就是30億,加起來一共50億。

如果再考慮到拉新、市場等費(fèi)用,其他物流成本等都差不多,美團(tuán)相比多多的成本劣勢也十分明顯。

04

未來預(yù)測:第一陣營變局仍在

毋庸置疑,美團(tuán)在西北地區(qū)的撤退使得社區(qū)團(tuán)購的市場競爭格局發(fā)生了微妙的變化,原來同為第一梯隊(duì)的美團(tuán)優(yōu)選和多多買菜,這不僅使多多進(jìn)一步鞏固了榜首優(yōu)勢,二三名之爭也會更加激烈,我們做出如下預(yù)測。

1.美團(tuán)是局部收縮和優(yōu)化,還是更大范圍的撤退,仍然有待觀察。

目前尚不能斷定美團(tuán)此番撤出西北部分后,會不會有進(jìn)一步的收縮行動,但是總體上看,在社區(qū)團(tuán)購進(jìn)入巷戰(zhàn)的情況之下,美團(tuán)不會一直容忍新業(yè)務(wù)虧損,其內(nèi)部優(yōu)化和變革是必然的。未來,美團(tuán)的進(jìn)一步動向我們會高度關(guān)注。

2.社區(qū)團(tuán)購競爭格局可能進(jìn)一步發(fā)生變化。

在一二線城市,美團(tuán)要比多多的市場占有率高,但是在下沉市場的履約服務(wù)多多又比美團(tuán)好很多,因?yàn)槎喽嗪芏嗟胤饺サ糁行膫},實(shí)行了小倉模式,更快捷靈活。現(xiàn)在多多已經(jīng)有一些地方盈利,實(shí)現(xiàn)了盈虧平衡,意味著社區(qū)電商模式跑通。

淘菜菜有阿里重資投入,也有反超美團(tuán)的機(jī)會。且品質(zhì)方面淘菜菜是最好的,美團(tuán)排第二,多多第三;從服務(wù)來說淘菜菜也是最好的,因?yàn)樗某杀咀罡撸募s的服務(wù)最好。淘菜菜的倉,都建了冷庫。

在網(wǎng)格倉的結(jié)算價上,美團(tuán)每件4毛9分左右,多多應(yīng)該在5毛1左右,淘菜菜應(yīng)該在7毛多。對網(wǎng)格倉老板更“大方”的淘菜菜要求網(wǎng)格倉老板做更好的服務(wù)。多多跟美團(tuán)沒有付出這個價錢,網(wǎng)格倉就會因?yàn)楣?jié)省成本而達(dá)不到要求。

美團(tuán)、多多、淘菜菜在社區(qū)團(tuán)購的賽道各有千秋,將來的格局是三足鼎立還是美團(tuán)讓位于淘菜菜,還需要經(jīng)歷更加嚴(yán)酷的市場考驗(yàn)。

本文來源于物流指聞,不代表九州物流網(wǎng)(http://www.ruyi818.com)觀點(diǎn),如有侵權(quán)可聯(lián)系刪除,文章所用圖片來源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。