隨著國民經濟和社會消費需求的快速增長,高附加值、時效性強的運輸需求越來越旺盛,航空物流迎來快速發展階段。同時,在“一帶一路”倡議持續深化的背景下,航空物流在現代物流體系中的作用愈發重要。未來,我國航空物流將邁進更高層級的發展階段,更加多元化、專業化、智慧化、便捷化,成為我國物流業發展的大風口 。

作為服務于高附加值、時效性強運輸方式,航空物流在“十三五”時期,空運方式進出口商品價值占我國進出口商品總價值的比重接近20%,高于中歐班列與國際道路運輸。

據悉,我國與“一帶一路”沿線國家、地區的汽車零部件、精密設備、生物制藥、高端電子等制造業供應鏈服務需求,以及跨境電商、快遞、醫藥、冷鏈等新型消費需求,均呈現快速發展態勢。在“絲綢之路經濟帶陸路”與“海上絲綢之路”運輸受疫情影響產生擁堵或停擺時,“空中絲綢之路”國際物流需求呈現大幅增長態勢,承擔起暢通物流大通道的責任,對提升“一帶一路”供應鏈抗風險能力的戰略作用也進一步凸顯。

其中,《“十四五”時期推進“空中絲綢之路”建設高質量發展實施方案》提出,要以更好滿足與共建國家互聯互通需要為目標,努力構建安全可靠、便捷高效、綠色集約、互惠包容的“空中絲綢之路”,助力共建“一帶一路”高質量發展。《“十四五”航空物流發展專項規劃》提出,要推動國際航空物流網絡自主可控,加快面向“一帶一路”國家的航線網絡布局,打造國際航空物流通道。

可見,“十四五”時期,“一帶一路”航空物流的發展將迎來極為重要的戰略機遇期和快速發展期。

規模穩步增長 航權穩步開放

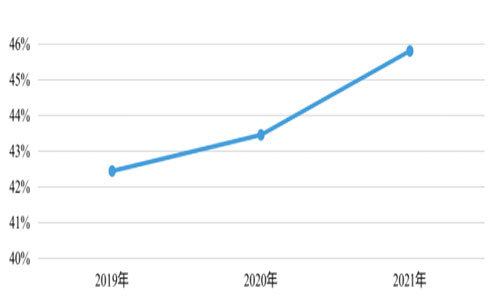

截至2022年6月,我國已經同149個國家和32個國際組織簽署200余份共建“一帶一路”合作文件,其中與98個共建國家簽署雙邊航空運輸協定。2021年,我國有航空物流運輸(包含外方承運人)的共建國家數量達到了82個,往返共建國家航線的貨郵吞吐量約368萬噸,占全部國際航線貨郵吞吐量比重約46%,同比增速較全部國際航線貨郵吞吐量增速高出6.6個百分點,我國與共建國家的航空貨運規模穩步增長,占國際航線貨郵吞吐量的比重持續擴大。

圖1 近3年我國往返共建國家航線貨郵吞吐量占全部國際航線貨郵吞吐量的比重

在新冠肺炎疫情前的2019年,我國與共建國家通過全貨機方式貨運量占比僅約為25%(不包含外方承運人),在2021年,這一比重達到了約66%,全貨機成為“空中絲綢之路”的核心運力,體現了面向“一帶一路”的全貨機服務供給能力的不斷提升。其中,由于國際航線腹艙貨運受到疫情較大影響,與共建國家通過客改貨方式運輸的貨運量占比約為28%,客改貨運力對空中絲綢之路的保通保暢發揮了重要作用。

同時,我國對共建國家貨運航權開放程度逐漸提高。據2022年4月起實施的《國際貨運航權配置規則》顯示,有23個共建國家為一類貨運航權,其中17個屬于航權高度開放國家,6個屬于航權部分開放國家。此外,我國與部分共建國家開通了多條第五航權貨運航線。以東盟國家為例,2013年5月我國與東盟就有限開放二類城市間第五航權簽署了第二協議書,中方28個二線城市和東盟斯里巴加灣等10個二線城市相互開放第五航權,班次不限。2020年6月,海南自貿港試點開放貨運第七航權,代表了世界范圍內自貿港航權開放的最高水平。貨運航權的穩步開放,對提升我國空運企業國際競爭力提供了有力支撐。但需要注意的是,依然有韓國、阿聯酋、埃塞俄比亞、卡塔爾、土耳其等國航權受限,但貨運需求較高。

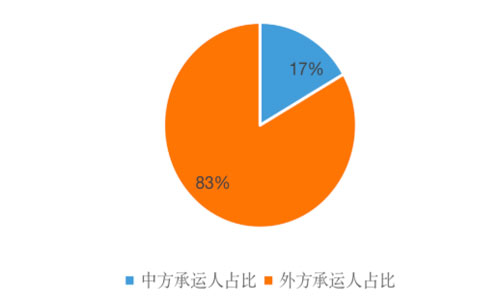

盡管我國航空貨運規模逐步增長,航權穩步開放,但我國航空貨運承運占比并不高。從我國與各共建國家的航空物流市場主體來看,呈現外方承運運量占比較大的態勢。2021年,外方承運人在共建國家航線上的貨郵吞吐量占比超過80%,這一數值高出全部國際航線的平均數值水平,除航空公司外,供應鏈集成商、貨代企業領域也存在著國內市場主體市場份額占比偏低的情況。這表明,我國航空物流市場主體在共建國家航線上的市場份額有待進一步培育提高。

圖2 2021年我國與共建國家航線中方承運人、外方承運人貨郵吞吐量占比

國際商貿催生航空貨運新需求

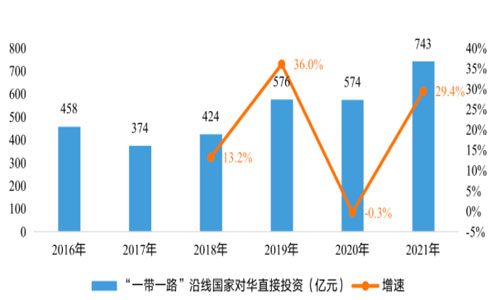

近年來,在全球制造業跨國投資收縮的背景下,中國憑借龐大的市場和完備的制造業供應鏈體系,持續吸引“一帶一路”跨國公司在制造業領域投資。以2022年1—3月為例,我國實際使用外資金額3798.7億元人民幣,同比增長25.6%。特別是在高技術產業領域,實際使用外資同比增長52.9%,其中,高技術制造業增長35.7%。“一帶一路”沿線國家和東盟實際投資同比分別增長6.5%和5.3%。

隨著我國與“一帶一路”產業鏈投資合作的加速,及高技術業產銷供應鏈競爭核心加速轉向空運的快速“端到端”服務,催生了更多元化的航空物流供應鏈發展需求。

圖3 2016—2021年“一帶一路”沿線國家對華直接投資額及增速

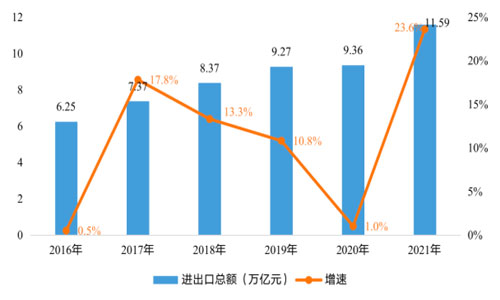

圖4 2016—2021年我國與“一帶一路”沿線國家進出口總額及增速

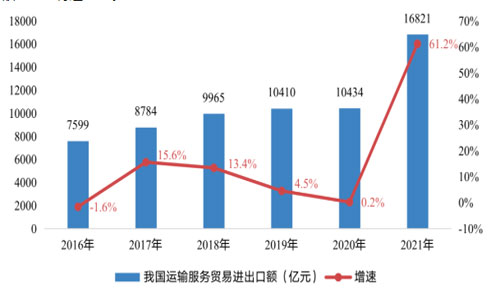

而且,區域全面經濟伙伴關系協定(RCEP)是世界上參與人口最多、成員結構最多元、發展潛力最大的自貿區,與“一帶一路”倡議在東亞范圍內形成了部分重疊。這恰巧也是我國空運貿易所在的主要區域——所屬國家、涵蓋領域以及區域空運貿易規則相互補充、相互影響,有利于提升中國在“一帶一路”航空物流價值鏈中的位次,為空運運輸服務貿易快速發展提供了條件。2022年4月份,我國運輸服務進出口額超1600億元,運輸服務已經成為我國第一大服務貿易領域,占服務貿易總額的比重將近40%。

圖5 2016—2021年我國運輸服務貿易進出口額及增速

同時,隨著互聯網技術的進步和數字經濟的發展,國際貿易方式逐漸轉型,跨境電商呈快速發展趨勢,逐步成為“一帶一路”航空物流發展的重要增長點。2021年,我國跨境電商進出口額達1.92萬億元,同比增長18.6%。其中出口1.39萬億元,增長28.3%。從區域來看,除歐美等傳統市場外,近年來跨境電商在東南亞等新興市場的滲透率穩步提高。未來,隨著新興市場國家當地企業加速數字化轉型,互聯網滲透率進一步提高,新興市場將逐步成為跨境電商的藍海市場,為我國航空物流企業“走出去”布局航線網絡、提升海外基礎設施保障能力提供機遇。

此外,近年來,我國面向共建國家的口岸營商環境持續優化,跨境貿易便利化水平逐年提升,國際貿易“單一窗口”服務功能優化完善,通過進出口貨物申報時間從以往的4小時減至5—10分鐘,重點支持了與共建國家跨境貿易相關單證互聯互通、信息共享和聯網核查,實施檢驗檢疫電子證書聯網核查,“簡手續、減單證、提時效、降成本”方面成效明顯。

未來,通過將口岸營商環境由口岸通關執法向口岸運行、綜合物流、金融保險、貿易服務等前置和后續環節拓展,將進一步提升我國面向共建國家的航空物流供應鏈競爭力。

不確定性增加 帶來更多挑戰

雖然我國航空貨運的未來增長存在很大發展空間,但也面臨嚴峻的挑戰。

如俄烏沖突導致歐洲經濟下行。俄烏沖突加劇了全球供應鏈中斷風險,推高能源和食品價格,導致高通脹持續,歐洲經濟發展恐將面臨更大風險。歐盟委員會在季度報告中表示,預計2022年歐盟和歐元區的實際GDP增長率將為2.7%,低于2月份預測值4.0%。對歐元區2023年經濟增長的預測為2.3%,低于此前的2.7%。歐洲作為“一帶一路”貿易往來的重要地區,其經濟下行會降低我國空運出口需求。與此同時,歐洲近期爆發罷工潮,將進一步加劇歐洲交通危機,導致機場地面處理效率降低,從而對航空貨運流通效率產生影響。

同時,2022年以來,受新冠肺炎疫情、俄烏沖突等事件影響,全球經濟復蘇勢頭略顯疲軟。各個國家經濟復蘇不穩定、不平衡特征顯著,新興市場國家經濟復蘇面臨更大挑戰。根據世界經濟論壇發布的《2022年全球風險報告》,“一帶一路”沿線國家未來兩年的風險點主要包括人文環境破壞、就業生計危機、債務危機和經濟增長停滯危機。世界銀行6月7日發布的《全球經濟展望》報告將2022年的全球GDP增速從年初預測的4.1%下調至2.9%;其中,新興市場和發展中經濟體的增速預測為3.4%,遠低于2011—2019年間4.8%的年均增長率。隨著海外通脹進一步傳導,新興市場可能受到海外貨幣緊縮、經濟下行、金融市場波動等多重壓力,影響航空物流供應鏈的發展。

此外,能源成本上漲與低碳壁壘形成。一方面,隨著歐盟推動對俄羅斯石油出口的制裁令石油供應預期再度收緊,國際油價震蕩運行。中國進口航空煤油到岸價格指數顯示,2022年5月中國進口保稅航空煤油到岸價格為每噸7116元,較4月每噸上漲422元,環比上漲6.3%。航油價格的波動使得境內外航空公司服務成本大幅上漲,降低了貨運業務的盈利,阻礙了航線網絡的擴張。另一方面,以歐盟為代表的成熟碳排放征稅體系,將使我國企業對外貿易成本壓力加大,形成周邊國家的產業鏈與產能替代,減少空運需求。

本文來源于物流時代周刊,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。