隨著這兩年船公司訂購了比以往任何時候都多的新集裝箱船,2023年至2024年,將有大量新船交付。

航運咨詢機構Alphaliner警告稱,在需求停滯之際,大量新的大型集裝箱船下水,市場可能很難消化所有的新船運力。

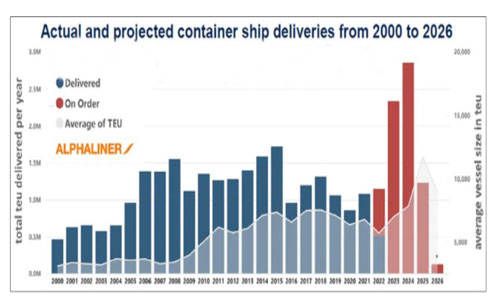

其數據顯示,集裝箱船訂單目前的總運力為710萬TEU,占現有船隊運力的近30%,打破了2008年660萬TEU的紀錄。其中大部分訂單將在未來兩年內交付:2023年交付234萬TEU,2024年交付283萬TEU;而2021年和2022年的交付量均為110萬TEU左右。

這一交付規模是前所未有的。Clarksons的歷史交付數據顯示,2001-2020年,船隊運力年平均增長為97萬TEU,而2023-2024年的交付量將是該平均水平的2.6倍!

注:當前新船訂單僅延伸至2026年初,圖中顯示的2026年低值非實際預測值;

與此同時,即使當前運價加速回落,船公司新船訂單仍在增加。10月5日,馬士基宣布訂購了6艘17000TEU的新船,這些船舶既能使用傳統燃料,也可以綠色甲醇作為燃料。所有船將于2025年交付。加上這一訂單,馬士基的甲醇燃料新船訂單已達到19艘。

Alphaliner還統計稱,MSC即將達成12艘16000TEU的可燃燒液化天然氣的新船協議;陽明正在招標至少5艘15000TEU的液化天然氣燃料船;馬士基正在考慮增加一系列2500TEU的可使用甲醇燃料的集裝箱船;中遠正考慮訂購6艘23000TEU甲醇動力船和9艘15000TEU常規船。

除了新建船舶外,隨著供應鏈瓶頸逐漸緩解,因擁堵延誤而無法使用的運力也正在被釋放,Sea-Intelligence的數據顯示,被困運力已從今年1月份的13.8%降至8月份的7.9%。

德魯里在其報告中表示,船公司在控制其運力供應方面面臨著巨大的挑戰。船公司下一步的行動將在很大程度上決定它們將在超級周期中獲取多少收益,這方面的失敗將意味著該行業注定要回到疫情前的低利潤趨勢。

如果承運人閑置船舶以彌補未來幾年的需求疲軟,則閑置的自有船舶仍將產生資金成本,閑置的租用船舶仍需支付租賃費用。

國際海事組織(IMO)的2023年環境法規是一項可能幫助承運人應對供應過剩的措施,該法規將要求不節能的船舶通過放慢航行速度來減少燃油消耗。

然而Alphaliner的分析師表示,該法規的實際影響“仍然是一個謎”,行業正處于觀望狀態。

此外,抵消大量新船交付的影響的另一方法是承運人報廢老舊船舶。由于運費飆漲,2021-2022年期間幾乎沒有集裝箱船被報廢。德魯里預測稱,船公司將盡可能快地從市場上移除更多老舊的、污染更嚴重的集裝箱船,2023年的船舶拆除量或接近歷史最高水平。而Alphaliner表示,可報廢的船舶數量將不太可能足以抵消供需失衡。

本文來源于搜航網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。