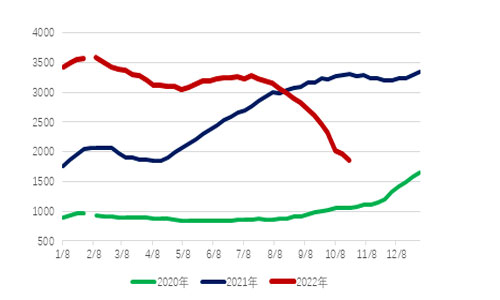

-集裝箱運輸市場-

2019-2022年CCFI走勢對比圖

2020年1月春節(jié)期間指數(shù)停發(fā)2期,2022年春節(jié)期間停發(fā)1期

短期看,運力方面,擁堵的加速緩解正在釋放集裝箱船運力。據(jù)Clarksons統(tǒng)計,集裝箱船在港運力的7天移動平均值在10月21日已降至34%,低于9月底的34.7%;美東美灣港口等待靠泊的集裝箱船艘數(shù)也已從9月20日的84艘降至10月21日的53艘;紐約聯(lián)儲發(fā)布的全球供應鏈壓力指數(shù)(GSCPI)9月初值為1.05,連續(xù)第5個月下降,是2020年11月以來的新低。需求方面,以往支撐市場需求的美國消費增長乏力,9月美國零售銷售環(huán)比零增長;美國零售商今年已經(jīng)提前增加了庫存,美國國家零售聯(lián)合會(NRF)預測,10月至12月,美國港口集裝箱貨物進口量同比將分別減少9.4%、4.9%和6.1%。

因此,盡管10月18日跨太平洋航線運力已經(jīng)比4月峰值時減少了10%,但預計四季度總體運價將繼續(xù)承壓下行。

根據(jù)Alphaliner、Clarksons和Drewry的預測,2022年集運需求增速將分別為0.9%、-2.6%和1.5%(Alphaliner和Drewry需求預測為港口吞吐量,Clarksons為TEU海里需求),運力增速分別為4.5%、3.7%和3.3%;2023年需求增速分別為2.7%、1.1%和1.9%,運力增速分別為8.1%、7.3%和3.8%。

Drewry預測,擁堵導致的有效運力減少占比將從2022年平均占總運力的15%降至7%;綜合考慮新船交付、老舊船拆解、港口擁堵、船舶閑置、交付推遲、減速航行等因素,2023年有效運力將增長11.3%,遠高于需求增速。據(jù)此,Drewry預計,2023年集運市場平均運價將比2022年下降37%,班輪業(yè)整體盈利將從2022年的2750億美元大幅下降至1000億美元。

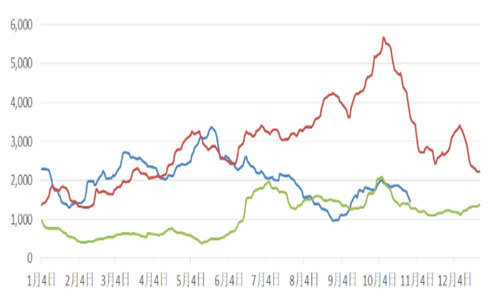

-干散貨運輸市場-

2020-2022年BDI走勢對比圖

Clarksons最新干散貨月報顯示,預計2022年全球干散貨海運周轉(zhuǎn)量增速為-0.5%,海運貿(mào)易量增速為-1.6%,船隊增速為2.7%;2023年全球干散貨海運周轉(zhuǎn)量增速為1.4%,海運貿(mào)易量增速為0.8%,船隊增速為0.5%。

分貨種來看,2022年,鐵礦石海運貿(mào)易量為14.84億噸,增速為-2.2%;煤炭海運貿(mào)易量為12.29億噸,增速為-0.3%;糧食海運貿(mào)易量將為5.15億噸,增速為-2.5%;小宗散貨貿(mào)易量為21.56億噸,增速為-1.6%。2023年,煤炭、糧食的增速將分別達到2.1%和4.2%,小宗散貨將與2022年持平,鐵礦石則減少0.2%。

-油輪運輸市場-

2020-2022年中東到中國TD3C航線WS走勢對比圖

短期看,為對沖中東減產(chǎn)帶來的石油供應緊缺、價格上漲壓力,美國11月和12月將持續(xù)釋放戰(zhàn)略石油儲備,大西洋市場交易熱度上升有望支撐油輪旺季行情。

長期看,旺季過后經(jīng)濟前景黯淡將成為未來油輪市場的最大不確定因素。高通脹壓力下各國央行貨幣政策多趨于緊縮,全球制造業(yè)活動放緩,能源需求萎縮,產(chǎn)油國限產(chǎn)等均不利于油輪貨量的穩(wěn)定。未來能源區(qū)域貿(mào)易格局將進一步深化,以中國和印度為代表的亞洲區(qū)域前景相對樂觀,運輸燃料和石化原料等工業(yè)需求有望率先回暖。

歐盟對俄原油及產(chǎn)品的禁令將分別于2022年12月和2023年2月生效,進而提高對美國原油進口的依賴度。三大機構(gòu)對2022年全球石油需求增幅預期仍存在分歧。OPEC和IEA分別下調(diào)46萬桶/日和6萬桶/日至264萬桶/日和160萬桶/日,EIA上調(diào)2萬桶/日至212萬桶/日。Clarksons預測,2023年原油輪需求增幅5.9%,供給增幅2.1%,其中VLCC需求增幅5.2%,供給增幅3.5%。

本文來源于搜航網(wǎng),不代表九州物流網(wǎng)(http://www.ruyi818.com)觀點,如有侵權可聯(lián)系刪除,文章所用圖片來源于網(wǎng)絡,文章圖片如有侵權可聯(lián)系刪除。