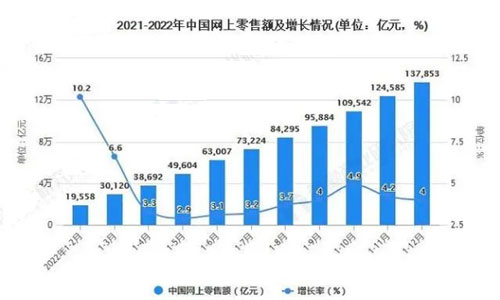

一個訊號,2023年中國消費市場持續回暖。據國家統計局披露,一季度社會消費品零售總額近11.5萬億元。全國網上零售額約3.3萬億元,同比增長8.6%。而2022年1-12月全國網上零售額達到137853億元,比上年累計增長4%。

而即時零售更是表現出強勁增長。

根據美團閃購發布的《五一出行消費趨勢報告》數據顯示,“五一”假期期間,美團閃購異地訂單同比增長220%,參與商家與品牌數量同比增長101%。品類消費呈多樣化趨勢,數碼家電、日百服飾、美妝個護商品銷售表現亮眼,數碼家電同比增長221%,日百服飾同比增長119%,美妝日化同比增長116%,寵物用品同比增長27%,母嬰玩具同比增長72%。

“一個是即時零售消費者的消費習性已經養成。特別是一二線城市消費者,對即時性消費需求更高。第二個是品類極大延伸,通過萬物外賣的方式,即時零售的品類大擴充。三是效率,30分鐘以內送達的效率更被年輕消費者追捧。”業內人士告訴我們。

即時零售也是新階段電商和零售平臺的重點布局賽道。美團、京東、阿里等都在搶攻。

01

美團、京東、阿里巨頭搶灘,

即時零售牌桌怎么打

我們預測各大平臺即時零售市場競爭,投入資源搶占市場份額今年仍將升溫。

先說下美團。3月24日,美團發布2022年第四季度及全年業績。全年營收2200億元,同比增長23%,經調凈利潤28億元。美團全年配送訂單量達177億單,同比增長14%。其中,即時配送單量達到48.3 億單,同比增長13.6%,表現相當亮眼。

即時零售成為了美團的新增長曲線。

美團通過即時零售和優質線上線下供給,全方位滿足用戶消費需求。2022 年,美團核心本地商業經營利潤達295億元,同比增長57%。

而從美團的商家結構來看,截至2023年3月31日,美團年活躍商家數量已經超過了1100萬,閃購商家280萬。

舉例來說,2023年,很多頭部的品牌加強與美團閃電倉的合作,豐富線上商品供給與營銷玩法。截止目前,美團閃電倉已覆蓋全國超190個城市,近3000家門店。

與品牌和渠道的多方聯動,也在不斷拉升勢能。比如美團閃購還將于6月-8月啟動“冰品節”,聚焦核心15城并聯動冰淇淋、啤酒、飲料品類品牌商,及超市、便利店、專營店、零售小店、美團閃電倉等零售商家業態。

這些也成為美團加碼發力即時零售的底氣。

“美團閃購的長期單位經濟效益潛力與外賣相似,也能創造接近的利潤水平,目前其業務規模已經相當可觀,處于行業領先水平。”在去年的一次電話會議中,美團CEO王興坦言。

而早2021年,美團高級副總裁、到家事業群總裁王莆中就表示,美團要在未來五年想要拿下4000億的份額。

而另一廂京東到家也在加速奔跑。

比如作為京東‘小時購’中心化的入口,同時具備本地流量特征,‘附近”頻道將為經銷商、品牌商帶來業務快速增長的紅利。

京東收購達達后,京東到家和京東小時購走上了增長快車道,京東已經實現全國超1800個縣區市消費者“全品類好物小時達”。同時,達達和京東加快融合。

2022年,京東到家平臺總交易額(GMV)達633億元,同比增長47%,凈收入同比增長53.5%達到62億元。此外,京東到家平臺活躍消費者達到7860萬人,活躍門店數超22萬家,同比增長超50%。

進入今年3月份以來,京東到家酒水、美妝護膚、咖啡茶飲、家用電器、嬰兒用品等多品類銷售額同比去年均增長超50%。

即時零售也成為京東增長的核心之一。

此前2022年4季度財報電話會上,京東集團首席執行官徐雷提到,全渠道同城零售業務在第四季度保持快速發展的勢頭,繼續推進與品牌商和線下商家的合作,O2O業務同比增長29%,而京東小時購業務增長更是超過80%。目前,京東小時購業務重要入口之一的同城頻道,在去年第四季度GMV同比增長超3倍。

最近京東到家還開啟了8周年慶大促,全國超過30萬家實體店參與其中,為消費者提供“線上下單小時達”的即時零售服務。

比如4月15日大促峰值日,京東到家酒水品類同比去年增長370%,香水彩妝銷售增長130%,洗發護發增長230%,運動戶外增長320%,服飾品類增長380%。

阿里在即時零售賽道同樣表現激進。淘寶、天貓、盒馬等,也在今年開始加碼“小時達”的配送服務。今年3月,淘寶網發布關于新增《淘寶網“小時達”服務規范》通知,為了提升買家的物流到貨體驗,同時滿足商家“同城配送”小時達發貨需求,淘寶網擬新增“小時達”服務規范,賣家和商品可展示“小時達”服務標。

此前,原本主打次日達的天貓超市,也于在杭州上線“半日達”服務,到今年年底,天貓超市“半日達”預計將覆蓋全國20個城市。

3月30日,盒馬宣布正式上線“1小時達”,為3-5公里區域提供最快1小時送達服務。與此前相比,此次的小時達服務范圍得到了擴大,增加了配送距離。

當然還有關注下賽道其他選手。

據了解,抖音小時達的測試范圍將進一步擴大,形成以“抖音超市+小時達”的業務形態。抖音超市側重于次日達以及送達期限較長的商品,小時達則注重同城的即時配送。最新如永輝超市、本來鮮、叮咚買菜、物美超市已經開始在抖音內推出一小時果蔬配送服務。

而在即時零售中,我們還注意到順豐。此前順豐同城公布了其截至去年12月31日的2022年度業績報告,2019-2022年公司銷售收入年復合增長率(CAGR)為69.52%。

可見這個勢頭還是非常兇猛。順豐同城目前針對需要第三方獨立即時配送平臺的商家,形成2B的合作模式。已經合作麥當勞、喜茶、樂凱撒、蜜雪冰城、茶顏悅色、vivo、自然堂等超過3600家品牌商和33萬活躍商戶,其面向商家的同城配送同比增長19.8%至46.50億元。

此前,順豐集團董事長王衛表示,分鐘級配送是物流行業大趨勢,客戶對“快”有新的要求,在原有產品的基礎上推出新的配送模式,這也是順豐的戰略。

從市場表現,頭部玩家都備受關注。「零售商業評論」認為,對頭部玩家而言,現在都還在鉚足勁搶商家、搶用戶,即時零售的快變帶來新增量,同時下沉市場還有巨大空間。

02

即時零售,最后一公里戰場

視線拉到整個賽道來看。

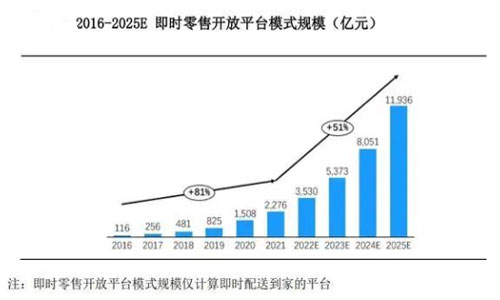

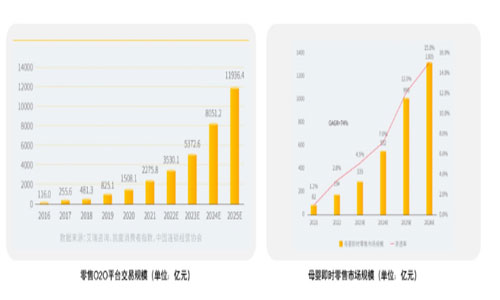

即時零售近五年市場規模呈快速增長態勢。中國連鎖經營協會在《2022年中國即時零售發展報告》稱,作為O2O到家業務重要組成部分的即時零售風口已至,將迎來快速增長,伴隨其對到家業務貢獻率的持續提升,未來有望拉動O2O整體市場規模的增長。

預測至2025年國內即時零售開放平臺模式市場規模將達到1.2萬億元,年復合增長率保持在50%以上。即時零售,已成為本地零售的最大增量場。

而站在消費端來看,麥肯錫和摩根曾預測,到2030年的中國線上零售占比將達45%-50%。同時據埃森哲《聚焦中國95后消費群體》報告顯示,95后比千禧一代更看重配送速度,超過50%的95后消費者,希望能當天甚至半天就收到商品。

即時零售,要決戰最后一公里。而即時零售將成為零售小店數字化轉型的重要渠道。

“即時零售模式的興起,加速了即配行業的崛起。但目前市場的滲透還不深,短期至少還要翻倍。”業內人士告訴我們。

「零售商業評論」認為,即時零售未來是一個主流商業模式,這部分的量會占據到整體零售的一個相對大的比重。但從品類拓展、密度覆蓋、效率提升方面還有很大提升空間。

03

即時零售,風往哪吹

商務部發布的《2022年中國網絡零售市場發展報告》指出,即時零售滲透的行業和品類將持續擴大,覆蓋更多應用場景。

“實際上即時零售是以社區的線下零售小店為基點,進行線上延伸。即時零售不是線上線下加法邏輯,而是乘法邏輯,消費者流量會形成更多裂變。而即時零售也讓整個本地零售的生態更穩定。”業內人士表示。

從品類上看。

根據我們觀察,目前幾大平臺都打出全品類覆蓋,從商家類型看,不僅在大力拓展商超、便利,還有更多鞋服、數碼、母嬰、美妝、醫藥等等品牌型的連鎖門店也加入其中。

品牌商家同樣看懂了趨勢。根據凱度最新發布的消費者指數報告顯示,即時零售O2O成為品牌接觸更多消費者、發掘新消費場景的重要渠道。截至2022年10月的40周,即時零售O2O銷售額較去年同期增長13.5%,已成為主流快消品牌獲取消費者增量的新陣地。

以酒水品類為例。美團閃購品牌業務負責人表示,即時零售渠道的價值,體現在增速里。2020年至2022年,即時零售啤酒市場規模增長83%,洋酒即時零售市場規模增長628%,白酒即時零售市場規模增長554%,遠高于品類大盤增長。

再如母嬰品類。截至2022年,母嬰即時零售渠道銷售規模約194億元,預計到2026年規模將超千億,年復合增長率達74%。

從場景上看。

我們特別注意到,當下即時零售的場景也變得更加“動態化”。

“以前叫外賣,多是基于固定場所。比如到家、到辦公室、或者到酒店,但現在動態化場景更加需要即時零售。比如到達露營地,可以隨手點上想要的裝備。早上去辦公室的路上,可以設置在途經點取早點。”業內人士表示,這些都將是即時零售場景化發展的方向。

動態消費場景,將激發更大的即時零售增量空間。

“我們在日常生活中,一天24小時會有200多個微場景,不同場景下用戶對商品及服務的需求大有不同。” 美團閃購業務負責人表示。

即時零售連接的是2端,一端連接實體商戶、倉儲等本地零售供給,一端連接消費者即時需求。

歸根結底,其核心要解決零售商的流量問題和消費者的購物效率問題。

還有一個核心觀點:即時零售會成為本地零售的長期業態。

即時零售可以賦能各種業態,如商超便利店、鮮花蛋糕店、藥店、連鎖品牌店等。由于即時零售扎根于本地實體,本地線下零售商、本地生產商和本地品牌都將迎來新的機會。特別是被視為毛細血管的600萬夫妻小店。

對于本地零售而言,即時零售具有更長遠的戰略意義。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。