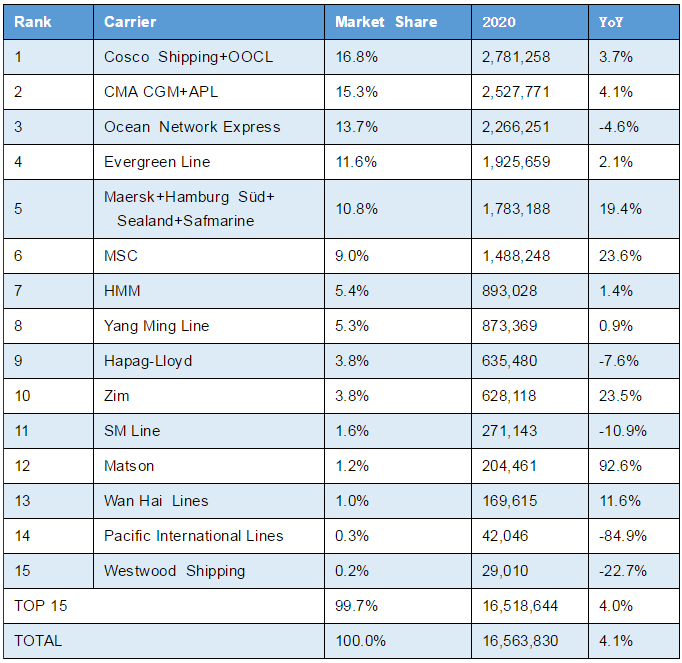

2020年,美國從亞洲進口集裝箱1656萬TEU,比2019年增長4.1%,比2016年增長22%。 前5家船公司占68.10%貨量,前15家船公司占99.7%貨量。

大型船舶共享聯(lián)盟仍占主導地位,但小型獨立船公司的份額也一直在增加,雖然基數較小。

從市場份額拓展來看,2M聯(lián)盟 (Maersk + MSC) 和 規(guī)模較小主打跨境電商目標客戶的Zim和Matson是最大贏家,遠高于市場平均水平。

Matson美森市場份額從2019年的0.7%增長到了2020年的1.2%,得益于92.6%的激增。

Zim以星市場份額從3.2%上升到了3.8%,貨量增長了23.5%。

Wan Hai萬海貨量增長11.6%,保持1.0%的市場份額。

MSC地中海航運的市場份額從7.6%躍升至9.0%,利益于亞洲-美國航線貨量增長23.6%。

Maersk馬士基美線貨量也猛增19.4%,市場份額從9.4%上升至10.8%。

海洋聯(lián)盟控制43.7%的市場份額,分別占據亞洲出口美線貨量的第一,第二,第四位;

COSCO SHIPPING+OOCL 中遠海運集運+東方海外 合計同比增長3.7%,市占16.8%;

CMA CGM達飛同比增長4.1%,市占15.3%;

Evergreen長榮同比增長2.1%,市占11.6%。

疫情之下,美國消費者的選擇有限,所以主要集中在商品,而不是服務。

消費需求強于預期,也使美國零售庫存在2020年保持較低水平。美國官方統(tǒng)計數據顯示,作為進口需求晴雨表的調整后庫存與銷售之比,去年平均為1.17,而2019年為1.23。

盡管如此,亞洲-美國前15船公司中仍有5家貨量在2020年出現了下滑:

PIL、Westwood Shipping、SM Line、Hapag Lloyd和Ocean Network Express。

跌幅最大的是PIL太平船務,因在去年3月完全退出跨太平洋貿易航線,實屬可惜。

本文來源于搜航網,不代表九州物流網(http://www.ruyi818.com)觀點,文章如有侵權可聯(lián)系刪除