原油油輪市場2021年仍持續(xù)波動

去年無疑是原油油輪市場動蕩的一年,全球石油產(chǎn)量的變化和一場突如其來的新冠疫情大流行,促使油輪市場最終充滿了不確定性。

本文將運用VesselsValue的供需數(shù)據(jù)對近幾個月來的原油油輪市場進行評估,并展望該領(lǐng)域短期內(nèi)的走勢。

原油油輪2020年的高峰和低谷

去年是原油油輪市場重要的一年。從3月中旬到5月初,由于當(dāng)時的超低油價以及油價市場出現(xiàn)期貨溢價,原油油輪的運價飆升至歷史高位。

這導(dǎo)致交易員在現(xiàn)貨市場以低價買入石油,并將其儲存起來以賺取利潤。

在期貨溢價市場的高峰期,數(shù)據(jù)顯示9%的超大型油輪、蘇伊士型油輪和阿芙拉型油輪均成為了臨時浮式儲油倉。

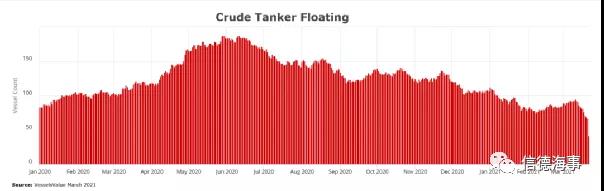

圖1顯示,浮式儲油船舶數(shù)量從2020年1月的“正常”水平陡升至5月的峰值,當(dāng)時全球約有190艘油輪承擔(dān)了浮式儲油的功能。

圖1. 成為浮式儲油倉的超大型油輪、蘇伊士型油輪和阿芙拉型油輪的數(shù)量。

VesselsValue將浮式儲油定義為停止航行并裝載原油超過(含)10天的油輪。

這一時期,與受到新冠疫情初期影響的其它領(lǐng)域相比,油輪的運價很高。例如,由于對原材料的需求大幅減少,散貨船市場在2020年3月和4月的運價就異常低;相反,在這特殊的市場情況下油輪市場卻顯得格外突出。

疫情初期導(dǎo)致的需求減少,實際上支持了油輪市場,進一步加劇了對浮式儲油的需求。究其原因是煉油量減少,陸上儲油容量已達到了極限。

然而,這些高點并未在2020年全年持續(xù)。

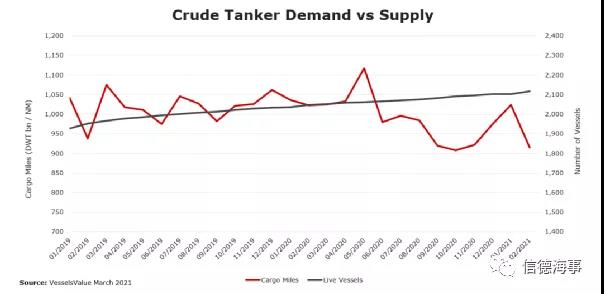

原油油輪需求在去年5月至10月期間經(jīng)歷了快速下降,貨量海里降到了2016年以來的最低水平。

圖2顯示了自2019年以來全球原油油輪的貨量海里需求和運力供應(yīng)情況。

圖2. 全球原油油輪供需(超大型油輪、蘇伊士型油輪、阿芙拉型油輪)

5月至10月期間,全球原油油輪的貨量海里月環(huán)比下降11%,降至接近9000億噸海里的低點,較2019年同期低11%。

該跡象表明隨著浮動儲油需求趨緩,全球石油需求持續(xù)受挫,新冠疫情最終影響到油輪市場。

在需求匱乏的同時,油輪租金也迅速崩塌。

3月至11月,超大型油輪收益大幅下滑96%,租金從每天26.4萬美元下滑至每天8500美元,蘇伊士型油輪租金也下降了95%,從每天約9.4萬美元降至每天4500美元左右。

需求改善

2020年11月至今年1月,原油油輪需求出現(xiàn)了復(fù)蘇跡象。

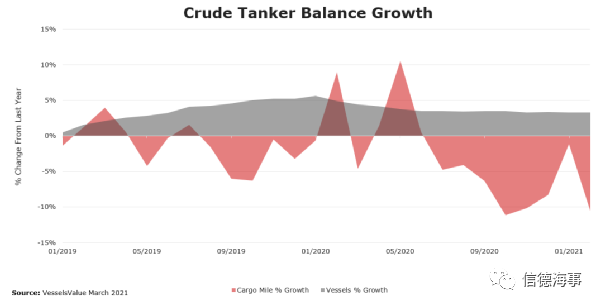

圖3顯示了超大型油輪、蘇伊士型油輪和阿芙拉型油輪的貨量海里需求上升和船隊增長之間的平衡。

圖3. 原油油輪供需年度同比增長百分比(數(shù)據(jù)包括超大型油輪、蘇伊士型油輪、阿芙拉型油輪)

貨量海里同比增長率從去年10月的-11.2%上升到更令人放心的水平——今年1月的-1.2%,這表明隨著需求增長向供應(yīng)增長的邁進,市場正走向復(fù)蘇。

這一改善來源于新興市場的需求支持。隨著更多國家推廣疫苗接種,新興市場的復(fù)蘇速度超過了最初的預(yù)期。

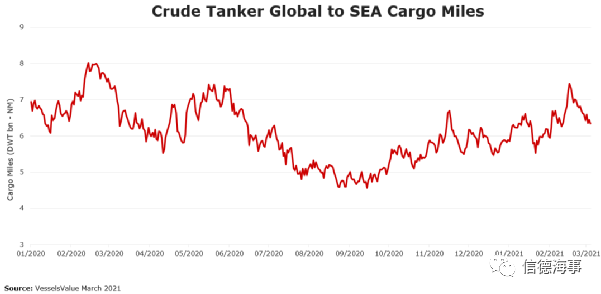

圖4顯示了進入東南亞海域的原油油輪的貨量海里情況。

圖4. 全球至東南亞海域的原油油輪每日貨量海里變化(數(shù)據(jù)包括超大型油輪、蘇伊士型油輪、阿芙拉型油輪)

東南亞是世界上最大的原油進口地區(qū)之一。2020年10月至2021年1月期間,該地區(qū)的貨量海里增長了34%,中國是該需求的主要驅(qū)動力。

2020年,僅中國的原油進口量就占全球原油進口的20%,同時印度占全球原油進口的7%。

然而,亞洲的需求短期內(nèi)是否仍足以支撐全球油輪市場?我們拭目以待。

遙遠的復(fù)蘇之路

中國的經(jīng)濟復(fù)蘇雖然有助于維持部分石油需求,但其他地區(qū)仍處于嚴格的疫情封鎖狀態(tài);因此全球原油整體需求仍起色不大,促使油輪運價保持低迷。

蘇伊士型油輪和阿芙拉型油輪的運價最近出現(xiàn)了微弱的復(fù)蘇跡象。不過,與2019年底至2020年5月時期的運價相比,原油油輪整體運價仍然萎靡不振。

超大型油輪受到的打擊尤其嚴重,2月份甚至出現(xiàn)了負運價現(xiàn)象。

與此同時,在2月份,隨著全球貨量海里復(fù)蘇出現(xiàn)逆轉(zhuǎn),需求波動重現(xiàn)。與2020年同期相比,增長率再次上升至-10.5%。

在貨量海里下降前的1月,石油輸出國組織(OPEC)突然宣布,全球石油產(chǎn)量將保持穩(wěn)定,全球最大原油出口國沙特阿拉伯則表示,將把石油減產(chǎn)期延長至2021年4月。

沙特阿拉伯油輪出口量的減少只會增加可用的水上噸位,給本已低廉的運價帶來更大壓力。

浮式儲油的需求現(xiàn)已恢復(fù)到接近疫情大流行前的地位水平,這也是造成市場壓力的原因之一。

目前全球油輪船隊的增長相對平穩(wěn),新建船舶約占在役船隊總規(guī)模的8%, 低于歷史標準。

由于在二手船市場的獲利機會更高,因此幾乎沒有跡象顯示大型原油運輸公司的拆船力度增加。船東們通過消除過剩產(chǎn)能來收緊運力供應(yīng)的跡象并不明顯。

結(jié)語

過去幾個月,原油油輪市場持續(xù)波動。去年年底短期復(fù)蘇,2月原油價格繼續(xù)受挫,貨量海里徘徊不前。

沙特阿拉伯和OPEC實施的石油減產(chǎn),以及浮式儲油量恢復(fù)到疫情前的水平,將加劇情況的惡化。

目前,全球石油需求正受到中國和東南亞市場的推動,部分原因是中國對新冠疫情應(yīng)對與控制良好。

但其他地區(qū)的需求持續(xù)低迷,原油油輪市場的復(fù)蘇仍路途遙遠。

未來的幾個季度,油輪船東和運營商當(dāng)密切關(guān)注市場需求。疫苗接種以及多個地區(qū)封鎖限制逐步放寬,勢必給需求改善帶來新希望。

VesselsValue的貿(mào)易數(shù)據(jù)可為任何船舶類型或貿(mào)易航線提供實時、無偏差的當(dāng)前和歷史船舶需求數(shù)據(jù)。

本文來源于信德海事,不代表九州物流網(wǎng)(http://www.ruyi818.com)觀點,文章如有侵權(quán)可聯(lián)系刪除