8月7日,海關總署公布今年前7個月外貿數據。數據顯示,中國對外貿易持續快速增長,但增長速度有所放緩;機電產品繼續領銜出口,保持70%的比重,為集裝箱海運提供了充足貨源;能源類產品進出口放緩,但7月份煤炭進口在國內電力迎峰度夏大背景下重回3000萬噸大關;資源類產品進口在保供穩價前提下放緩;糧食類產品進口繼續增長。

具體來看:

1.進出口保持增長,但增速略有放緩

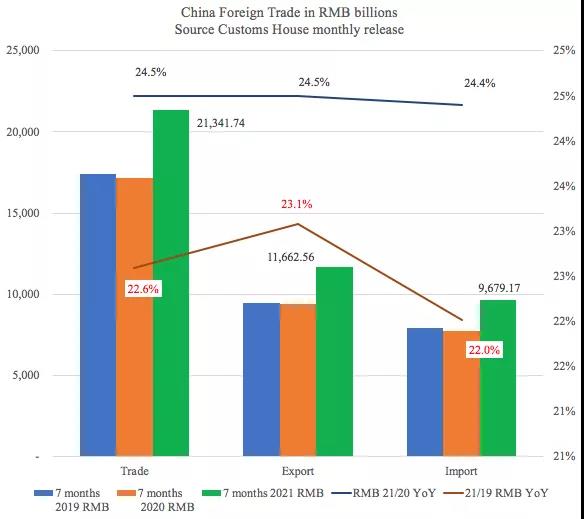

以人民幣計價,1-6月中國外貿增速27.1%,其中出口增長28.1%、進口增長25.9%;1-7月中國進出口總額21.342萬億元,同比增長24.5%,其中出口11.6626萬億元、增長24.5%;進口9.679萬億、增長24.4%,增速有所放緩。

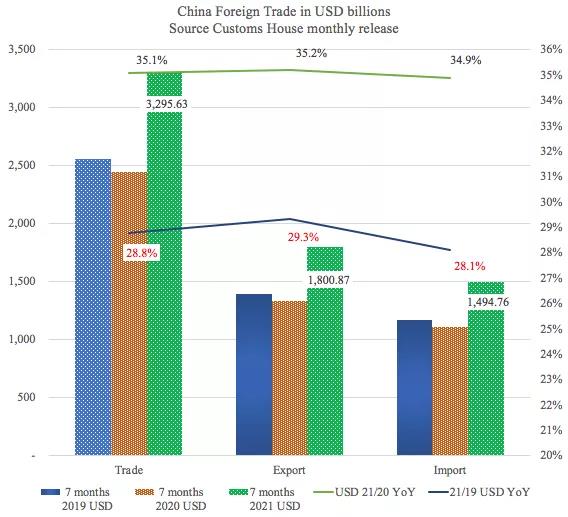

以美元計價,前7個月的進出口總額為32956.3億美元,增長35.1%;其中出口18008.7億美元,增加35.2%;進口14947.6億美元,增加34.9%;未考慮季節調整因素,前7個月的進出口總額、出口、進口分別比2019年同期增長28.8%、29.3%和28.1%。

2021年1-7月中國外貿進出口人民幣值增長情況

2021年1-7月中國外貿進出口人民幣值增長情況

2021年1-7月中國外貿進出口美元值增長情況

2021年1-7月中國外貿進出口美元值增長情況

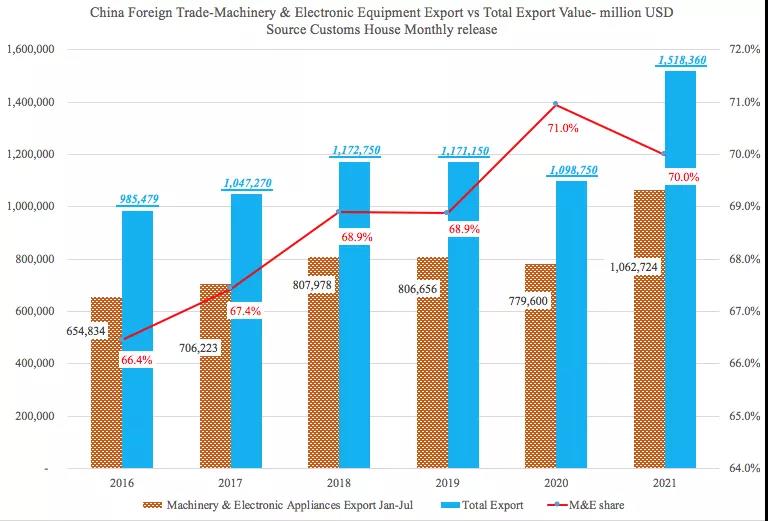

2.機電產品出口繼續保持70%比重

得益于中國產業結構調整與升級,機電產品出口比重連年提高。以美元計價,2021年前7個月在出口大幅提升35%的基礎上,機電產品出口仍保持了70%的份額,達到1.0627萬億美元,分別比2020年、2019年同期增長36%和32%。

2021年前7個月中國機電產品出口金額、出口總額、比重

2021年前7個月中國機電產品出口金額、出口總額、比重

僅以家電為例,因疫情及居家辦公等原因,海外家電類需求猛增,海關公布的1-7月出口家電臺數為21.79億臺,去年同期為17.71億臺,數量增幅為23%。

2021年前7個月中國機電產品、高新技術產品出口金額(高新與機電產品部分重復計算)

2021年前7個月中國機電產品、高新技術產品出口金額(高新與機電產品部分重復計算)

3.能源類進出口放緩,但7月煤炭進口表現搶眼

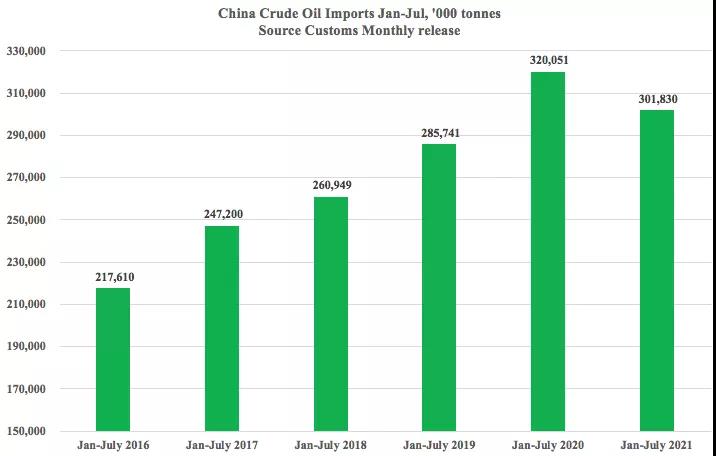

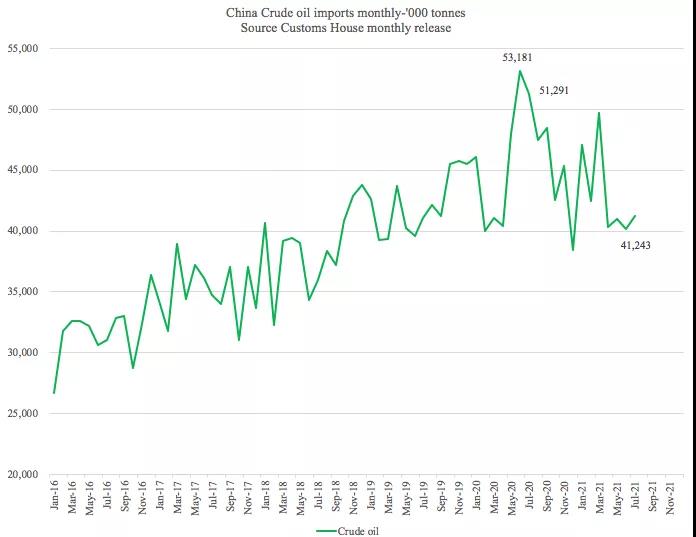

與去年同期相比,原油進口負增長5.7%。2020年6-7月中國連續兩個月原油進口超過5000萬噸,而今年1-7月,各月均徘徊在4000多萬噸。1-7月中國共計進口原油3.0183億噸(其中4573萬噸通過保稅進口),而去年同期為3.2億噸。

2021年前7個月中國原油進口對比

2021年前7個月中國原油進口對比

中國原油月度進口量動態

中國原油月度進口量動態

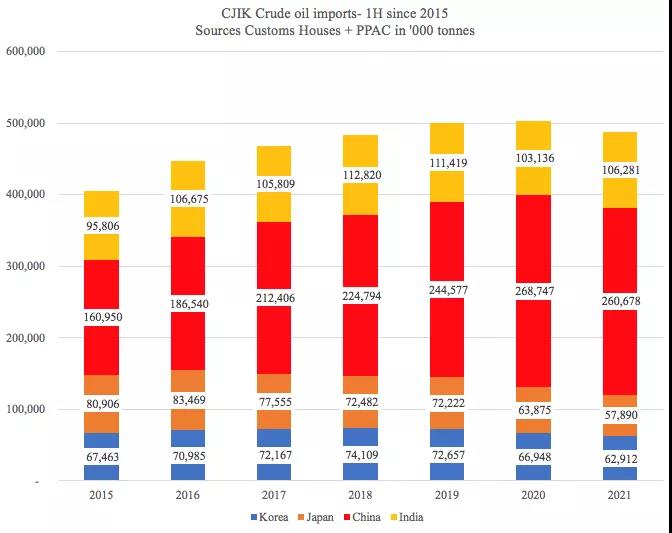

疫情抑制了全球對燃料油的需求。今年上半年,占世界海運貿易量50%份額的中、日、韓、印四國原油進口中除印度外均有所下降。韓國上半年進口6291.2萬噸,分別比2020年和2019年同期下降6%和13%;日本進口5789萬噸,分別下降9%和20%;印度上半年(PPAC快報)進口原油1.06281億噸,比去年同期增加3%(去年3月25日開始封國導致其上半年進口量基數較低),但比2019年同期減少5%。上半年四國原油進口合計比去年同期減少1494.5萬噸、比2019年同期減少1311.5萬噸。

(中日韓印四國原油進口-半年)

(中日韓印四國原油進口-半年)

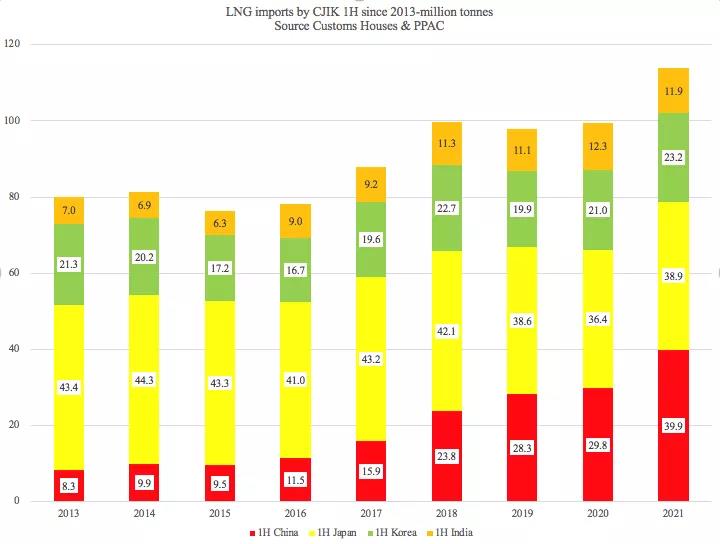

天然氣進口增加。1-7月中國共計進口6895.6萬噸天然氣,比去年同期增加23.4%。按照歷史數據推算,7月進口的933.8萬噸天然氣中約有620萬噸為液化天然氣,中國今年累計進口4407萬噸液化天然氣。實際上,中國1-6月LNG進口量已經超過日本成為世界第一大進口國。

中國2021年超過日本成為最大LNG進口國

中國2021年超過日本成為最大LNG進口國

今年上半年,中日韓三國LNG進口量分別比2020年同期增加34%、7%和10%,比2019年同期增加41%、1%和16%,只有印度的LNG進口量比去年同期略下降3%。今年上半年四國合計進口液化天然氣共計1.1395億噸,分別比去年和2019年同期增長14%、16%。中日韓印四國2020年共計進口2.0581億噸液化天然氣,占世界海運量的57%。

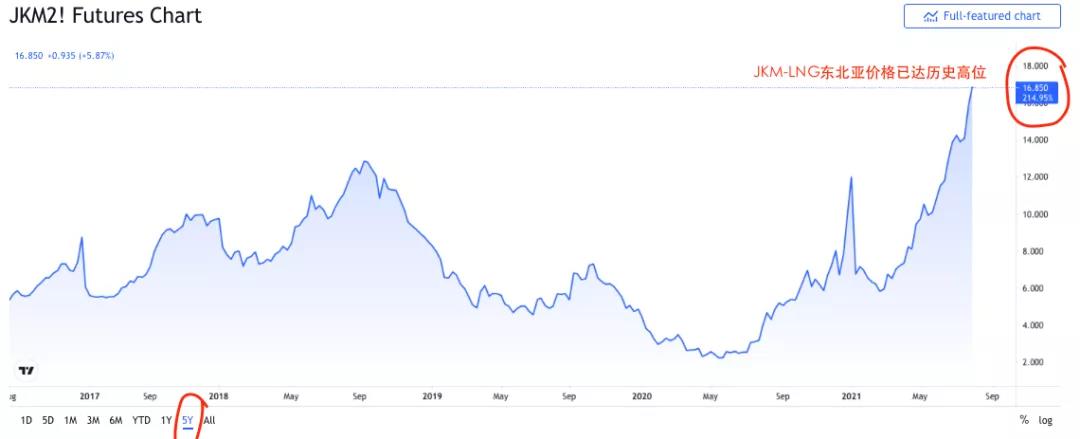

由于四國液化天然氣需求旺盛,顯示東北亞液化天然氣價格變動的JKM已成為最重要的市場標桿。目前JKM每百萬英熱單位價格達到16.85美元的歷史新高,這是否會影響各國的購買積極性仍有待觀察。

(5年LNG的JKM價格波動目前處于歷史峰值)

(5年LNG的JKM價格波動目前處于歷史峰值)

海關公布的2021年1-6月中日韓印LNG進口變化

海關公布的2021年1-6月中日韓印LNG進口變化

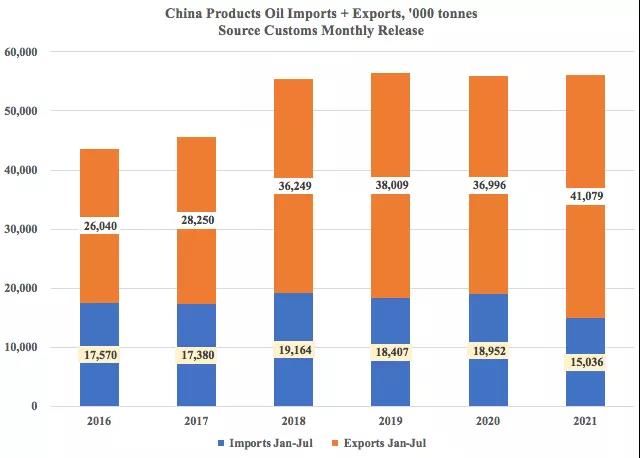

成品油出口增加、進口下降。根據海關月度快報,前7個月中國成品油出口4107.9萬噸,比去年同期的3699.6萬噸增加11%。1-7月成品油進口比去年同期減少20.7%至1503.6萬噸。

2021年1-7月中國成品油進出口

2021年1-7月中國成品油進出口

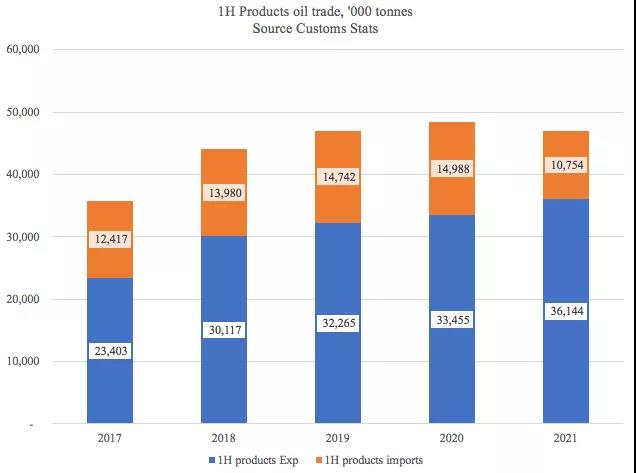

2021年1-6月份中國成品油進出口

2021年1-6月份中國成品油進出口

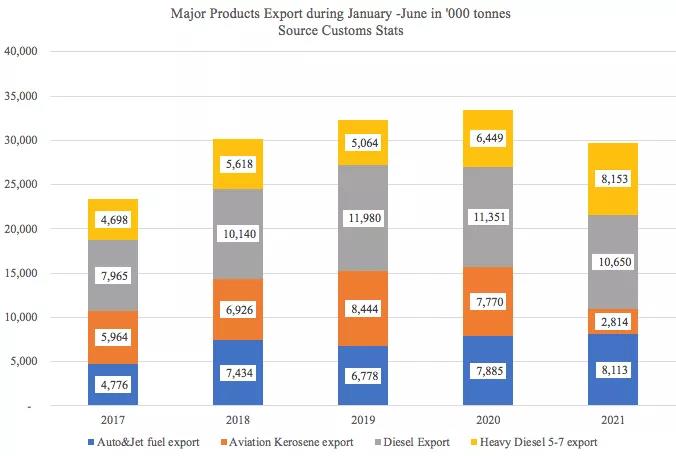

根據海關6個月詳細分類數據,車用汽油/航空汽油出口仍在增長,但航空煤油出口十分不理想,2019年上半年出口量為844.4萬噸,今年只有281.4萬噸;柴油接近2019年和2020年上半年水平,出口量為1065萬噸;重柴油出口形勢喜人,上半年已達815.3萬噸,遠超往年同期。然而,四類成品油合計出口仍低于去年和前年同期水平。

(四類成品油出口-上半年)

(四類成品油出口-上半年)

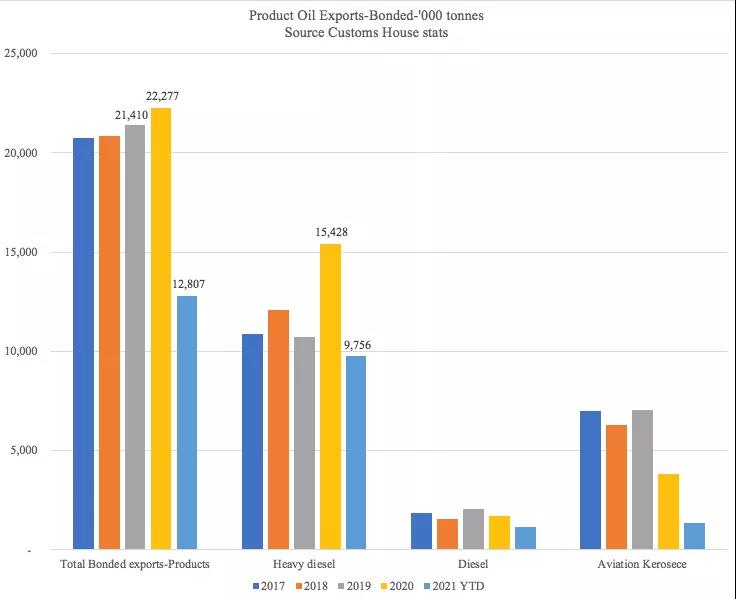

截至6月底,約1280萬噸成品油通過保稅途徑實現出口,其中含975.6萬噸重柴油即船用重柴油(主要在國內港口為國際航行船舶加油)。

2017-2021成品油保稅出口

2017-2021成品油保稅出口

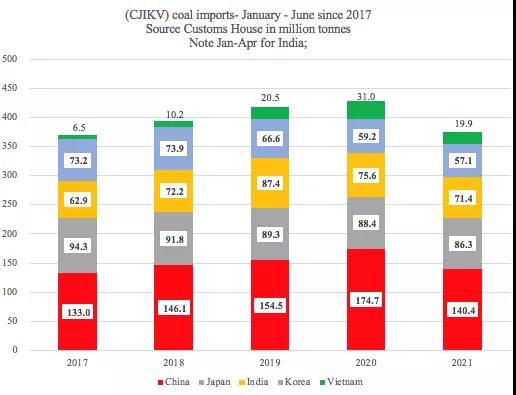

為應對迎峰度夏突增的的電力需求,7月份煤炭進口大增至3017.8萬噸。盡管如此,前7個月合計進口煤炭僅為1.69738億噸,比去年同期減少15.2%,比2019年同期減少9.4%。

上半年,中日韓印越五國煤炭進口均下降。

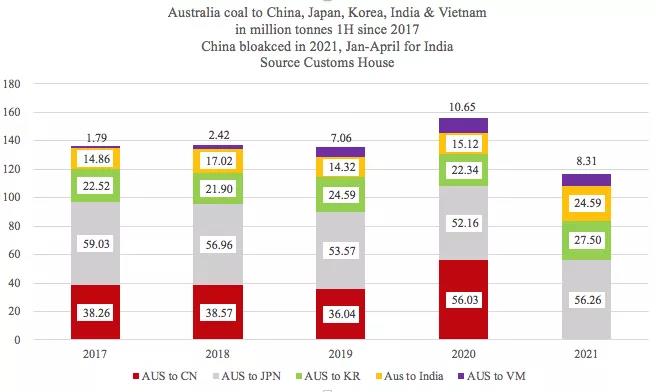

上半年五國煤炭進口比去年同期減少5382萬噸(印度為前4個月)。中國、日本、印度、韓國、越南分別比去年同期減少20%、2%、6%、4%和36%。在減量中,澳大利亞對以上五國出口減少了3964萬噸。

2021年1-6月澳大利亞對中日韓印越煤炭出口

2021年1-6月澳大利亞對中日韓印越煤炭出口

但美國對中國、日本、印度、韓國的煤炭出口卻略有增加,2020年上半年為1282萬噸,今年微漲至1294萬噸,與2019年上半年持平。

4.資源類產品進口放緩,出口增長

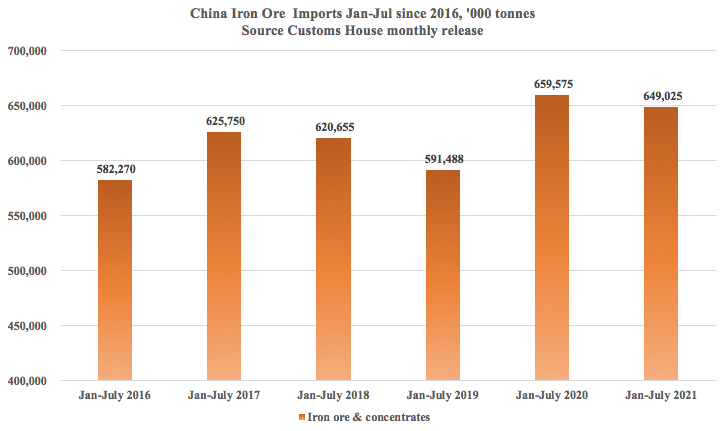

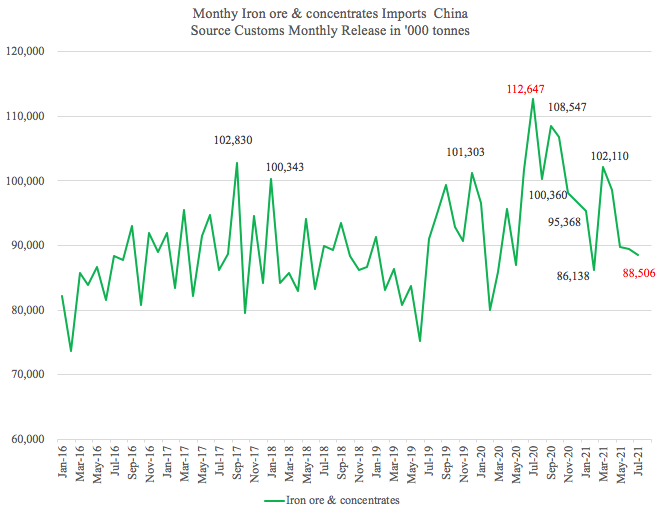

鐵礦石進口繼續放緩,由上半年2.6%的增幅變為7月底的負1.6%增長。中國口岸7月份僅接卸8850.6萬噸鐵礦石,比去年同期(2020年7月為峰值1.1265億噸)降21%。在大宗商品保供穩價、各地鋼鐵廠紛紛限產的大背景下,鐵礦石進口放緩亦屬必然。

2021年1-7月鐵礦石進口

2021年1-7月鐵礦石進口

中國鐵礦石月度進口報關量

中國鐵礦石月度進口報關量

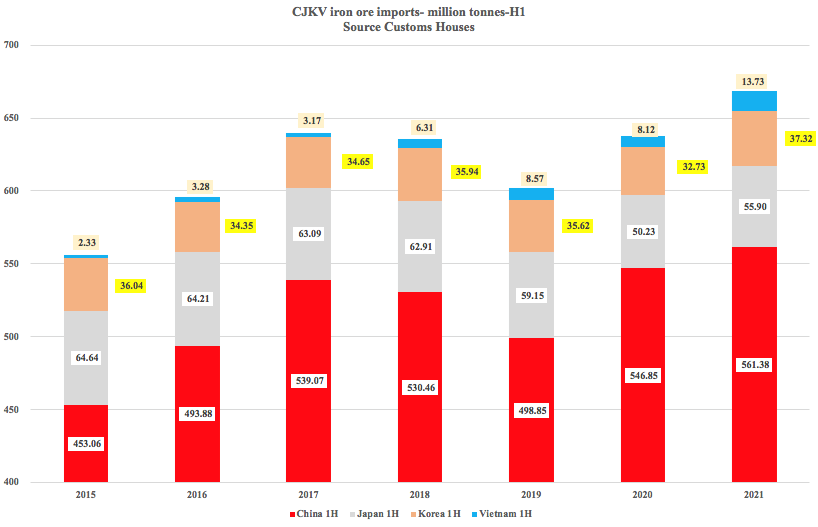

從中日韓越上半年鐵礦石進口看,基本均超2020年上半年。四國總計進口鐵礦石6.6833億噸,比去年同期增加3040萬噸,增幅5%。下半年各經濟體是否會減緩進口仍有待觀望,但鐵礦石價格已經沖到了歷史最高位,預計各國更傾向于觀望。

2021年上半年中日韓越鐵礦石進口

2021年上半年中日韓越鐵礦石進口

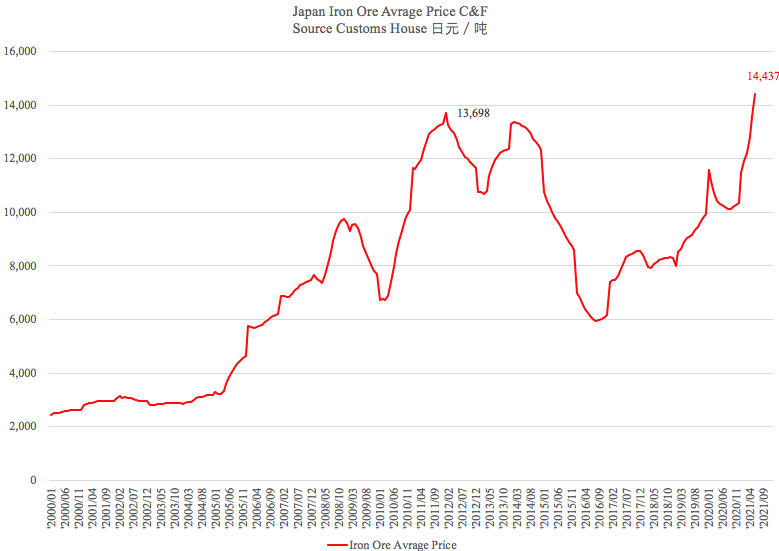

日本海關統計的進口鐵礦石到岸價已達歷史最高位

日本海關統計的進口鐵礦石到岸價已達歷史最高位

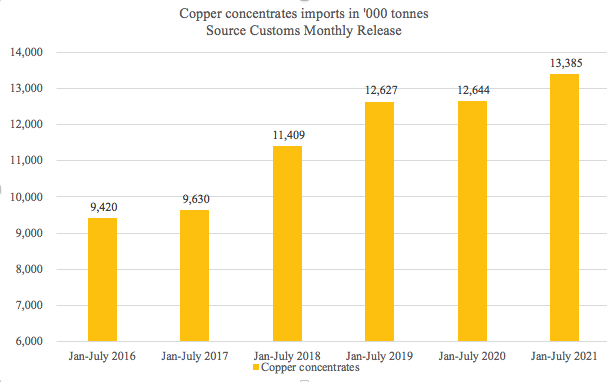

銅礦進口仍保持正增長。

2021年1-7月中國銅礦進口

2021年1-7月中國銅礦進口

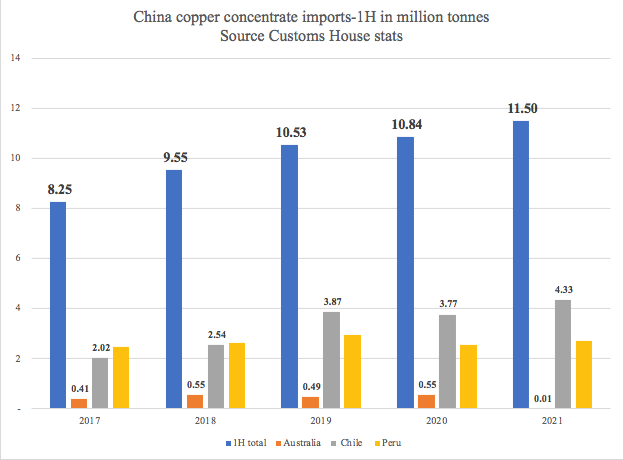

除智利、秘魯等主要來源地外,澳大利亞每年有80萬-100萬噸精銅礦出口中國,但自2020年12月起再沒有任何報關數據,直到今年6月僅有11400噸澳洲銅礦進口。

中國精銅礦進口總量、主要來源地、澳大利亞減量

中國精銅礦進口總量、主要來源地、澳大利亞減量

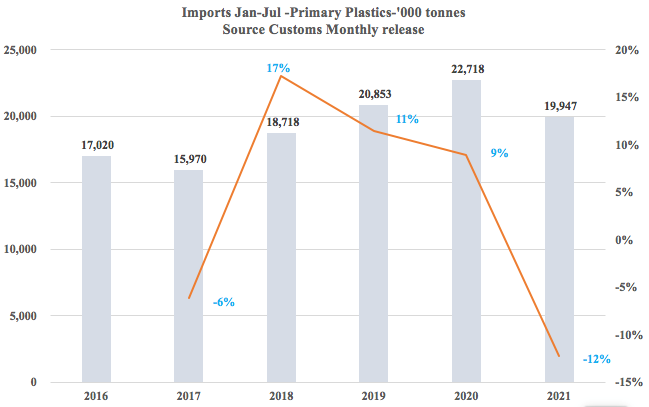

今年前7個月初級塑料進口出現近年來的首降,同比下降12%至1994.7萬噸。

中國初級塑料進口

中國初級塑料進口

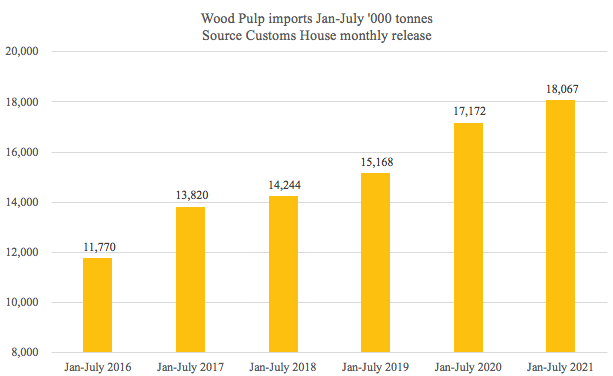

紙漿進口繼續增長。

2021年1-7月中國紙漿進口

2021年1-7月中國紙漿進口

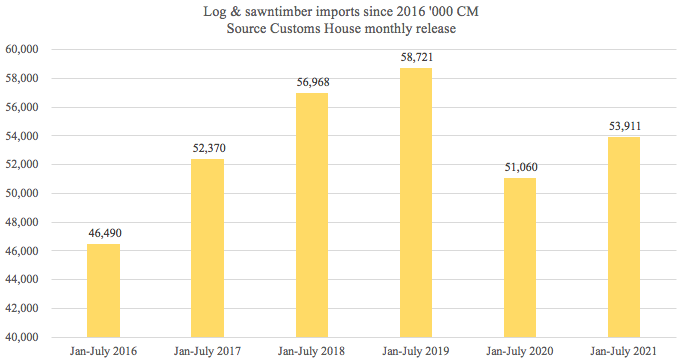

木材(原木和鋸材)進口得到恢復性增長。1-7月共計進口5391.1萬立方米,比2020年同期增長5.6%,但離2019年的水平仍有一定距離。

2021年1-7月中國原木、鋸材進口

2021年1-7月中國原木、鋸材進口

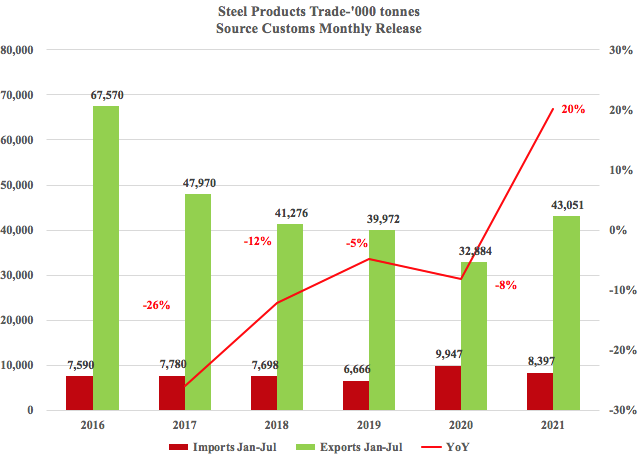

鋼材出口增長、進口下降。1-7月鋼材出口同比增長31%達到4305.1萬噸,而進口下降16%,僅為840萬噸。

2021年1-7月中國鋼材進出口

2021年1-7月中國鋼材進出口

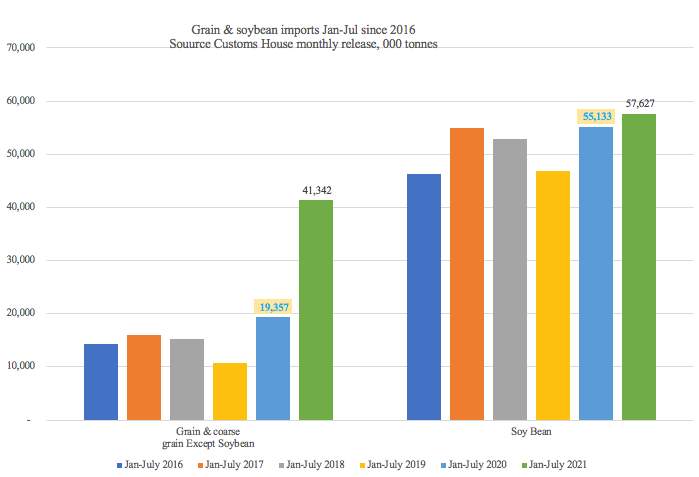

5. 糧食進口繼續保持較快增長態勢

1-7月進口糧食(大豆除外)4134.2萬噸,而去年同期只有1935.7萬噸。其中7月份報關867.4萬噸,雖不及去年7月的1009萬噸,但1-7月累計進口5762.7萬噸,同比增長4.5%。

(中國1-7月糧食類進口)

(中國1-7月糧食類進口)

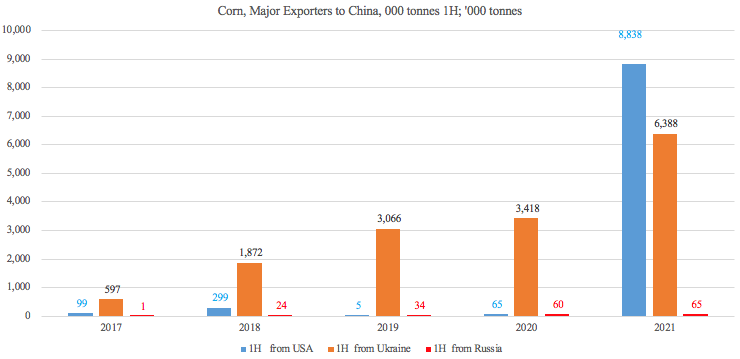

今年糧食類進口表現突出的是玉米。根據海關數據,1-6月糧食進口總量為3520萬噸,其中玉米高達1530萬噸,而去年同期只有365.6萬噸。我國玉米進口主要來源地為烏克蘭和美國。

2021年1-6月中國玉米進口來源地

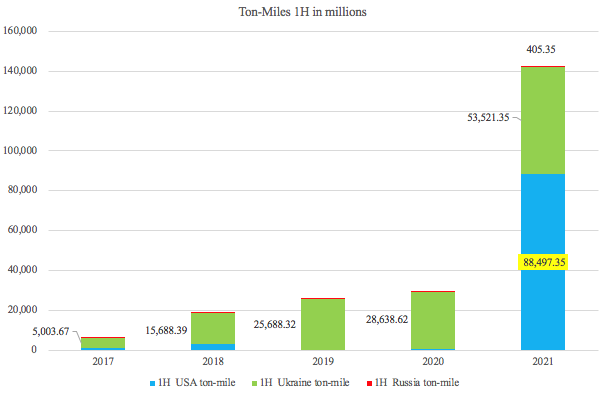

進口玉米結構性變化及突增直接導致海運噸海里增加。根據估算,1-6月進口玉米的噸海里增加了1128億噸海里,相當于多出200船黑德蘭Cape貨。

2021年1-6月中國進口玉米噸海里增加情況

2021年1-6月中國進口玉米噸海里增加情況

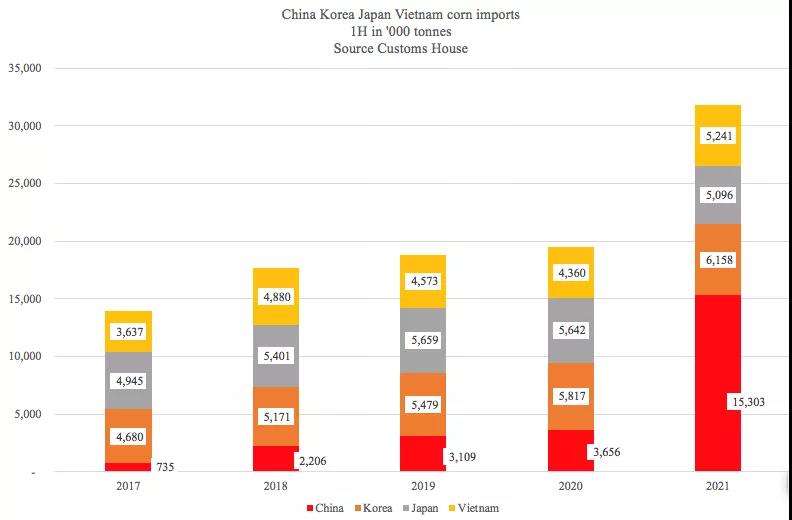

中日韓越是玉米主要進口國,今年1-6月除日本外其他三國均大幅度提高玉米進口量。

2021年上半年中日韓越玉米進口增加1232萬噸

2021年上半年中日韓越玉米進口增加1232萬噸

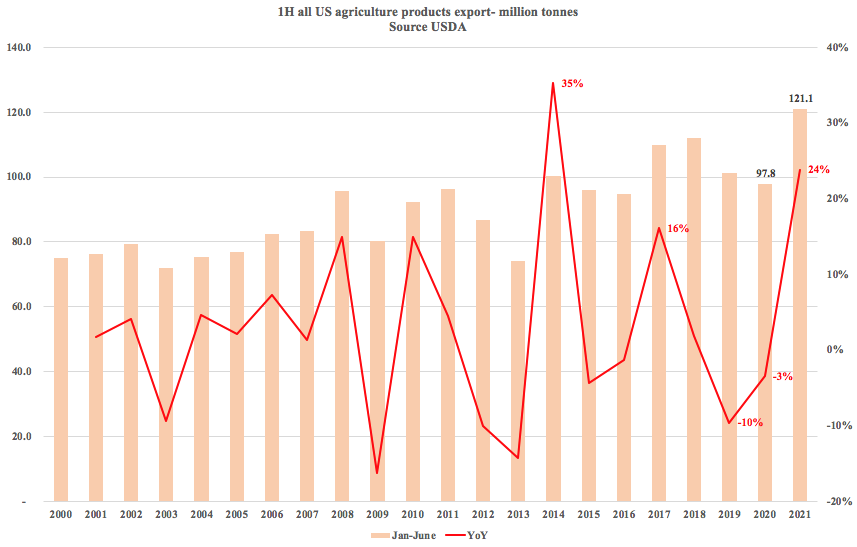

美國農產品出口增長強勁。美國農業部上周公布的出口數據顯示,其上半年農產品出口達到1.21098億噸,創歷史最好水平,比2020年同期增加2329.6萬噸,暴增24%。

2021年上半年美國農產品出口

2021年上半年美國農產品出口

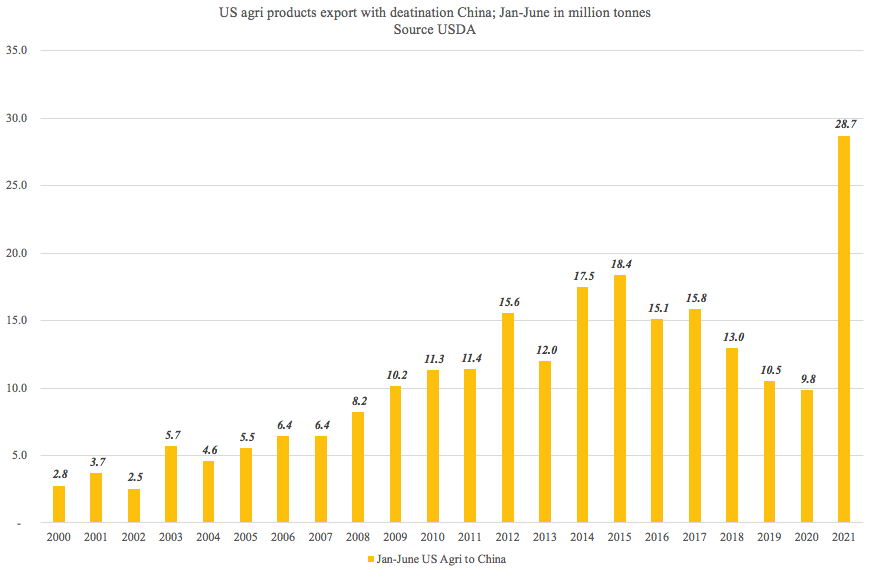

美國對外出口增量銷往中國,1-6月運往中國的農產品比去年同期增加1887萬噸。

美國農業部統計的出口中國農產品數量

美國農業部統計的出口中國農產品數量

本文來源于搜航網,不代表九州物流網(http://www.ruyi818.com)觀點,文章如有侵權可聯系刪除