自2020年以來,隨著電子商務的持續發展,制造業的穩步增長,疫情對于醫藥醫療、生鮮冷鏈等行業的推動,以及政策層面大力支持,作為物流基礎設施的中國物流地產受到了越來越多投資人的青睞,也有很多新入局者將更多的目光從商業、寫字樓轉移到物流地產。

此前,疫情在一定程度上打亂了原有的租賃節奏,不同城市間的租金出現分化,比如據戴德梁行統計,2022年第三季度,得益于有限的新增供應和活躍的租賃需求,核心物流節點城市的租金保持穩定增長,東莞、北京、太倉、上海租金環比分別上漲1.3%、1.1%、0.7%和0.7%,但漲幅均出現進一步收縮。而在空置率較高的城市,比如西安、成都、重慶、天津的租金環比分別下降了2.3%、1.9%、1.9%和1.1%。

物流用地長期以來在不同城市都是顯著分化的,不同市場的供求問題“因地而異”,在一線城市中,由于需求旺盛且由于土地供應緊張而使得供給受限,最終導致出現供不應求的問題;在一些供應充足的二線城市中,面臨著空置率上升的風險。普通物流倉儲則由于經營粗放、集約化程度低等痛點,租金及承租率壓力明顯大于高標倉。

但通過疫情期間的數據也可以看出,相比于酒店、零售地產、辦公樓等其他物業類型,物流地產顯示出了較強的韌性和抗風險的能力。

物流地產快速發展獲得多方助力

近年來物流地產發展的一大特點是,其快速發展得益于多方面的助力:國民經濟水平不斷提高,居民消費的不斷升級、新消費和新零售模式的興起推動了線上線下渠道的融合,以及電商的成長和滲透過程,而這些都對物流地產的要求逐步提高。伴隨著物流業務外包的需求上升,第三方物流規模也在穩步擴張。高新技術產業和裝備制造業的高速發展,也為物流地產的成長提供新動力。

國家大力推進制造業和物流業“兩業融合”、創新發展,以提高我國制造業在全球的競爭力。制造業積極與物流供應商協作,運用數字智能,優化物流線路與倉儲節點,提升物流整體效率以及物流韌性,物流企業與制造企業間風險共擔、利益共享的聯動融合發展格局正在形成。物流地產是制造業企業的剛性需求,而高端制造業的蓬勃發展也將會帶動高端物流地產的需求增長。

相比于傳統制造業,汽車、機械、電子通訊、計算機等高端制造業的產品結構較為復雜、供應商眾多、產品更新迭代快,因此供應鏈效率尤為重要,這使得高端制造業也成為了高標倉的重要租戶群體。

伴隨B2C的線上購物需求持續攀升,垂直電商愈加重視供應鏈的效率及穩定,這類租戶將對現代化、標準化的物流地產保持較大租賃需求,并對物流地產配備的設施提出更高要求。

現代物流地產往往處于現代物流的干線運輸核心節點,出租率高、穩定性強、韌性強;由于供需存在結構性矛盾,屬于天然的稀缺資產。目前國內物流地產的基金化運作模式已經相當成熟,也得到了大量機構投資者的檢驗,金融化程度極高,且租金回報率顯著高于商業、寫字樓等資產。

世邦魏理仕發布的《2022年中國投資者意向調查報告》顯示,2021年以來,產業地產已經超越寫字樓成為投資者關注度最高的資產類別,其中近八成投資者將聚焦倉儲物流。仲量聯行預計,2023年亞洲新興市場將有2590萬平方米的新倉儲投入使用,其中,中國物流地產最受追捧,將吸引更多來自機構投資者的資本。

僅過去的兩個月間,便有不少物流地產行業的動向:消息稱京東考慮將物流地產等2家子公司上市,各自籌集約10億美元;嘉實京東倉儲基礎設施REIT吸金近720億元;亞洲最大物流地產平臺ESR宣布將中國境內三大物流項目打包成REIT在上交所上市;黑石旗下中國房地產平臺龍地宣布,即將完成對粵港澳大灣區內面積約28萬平方米的優質現代倉庫的收購……

中國物流地產,一超多強伴隨多樣化競爭

物流地產包含物流園區(核心載體)、物流倉庫、配送中心、分撥中心等,具備一定的土地規模,對交通條件要求較高,大量集中于交通樞紐節點,并與制造企業、物流企業、零售企業等供應鏈環節上的客戶建立合作關系,是物流供應鏈的重要環節。

隨著倉儲需求日漸凸顯,物流地產受到多方關注,房地產、電商、金融機構、零售等企業紛紛涌入,物流地產進入多樣化競爭的階段,其中不容忽視的是電商陣容,以阿里系、京東系為首的電商企業正發力自建倉儲領域,他們有著齊全的上下游鏈條渠道與源源不斷的倉儲需求;順豐、三通一達等物流企業也在物流地產領域動作頻頻,他們的優勢是能滿足專業化、個性化的物流服務需求。幾方陣容有各自的競爭優勢。

中國物流地產行業呈現“一超多強”的競爭局面,普洛斯作為國內最大的物流地產商具有絕對的領先地位,同時國內物流地產商和諸多新入局者穩健發展,規模和競爭力也在逐步提升。

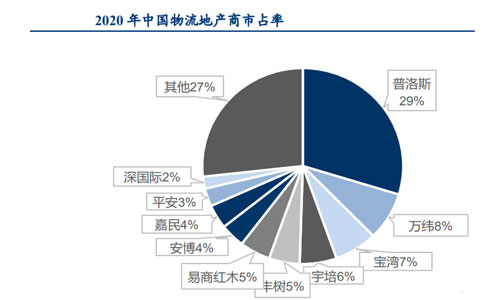

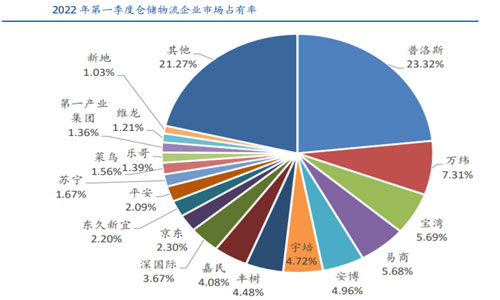

下面兩張圖分別顯示了2020年、2022年第一季度中國物流地產商市占率情況,可以看出市占率排名出現了變化,市占率最高的仍為普洛斯,但份額出現縮小,不足整個市場的四分之一,2022年第一季度其他九強依次為萬緯、寶灣、易商、安博、宇培、豐樹、嘉民、深國際、京東,TOP10市占率合計為66.21%(2020年TOP10市占率合計為73%),行業集中度較高,但已出現下降。

京東由2020年的前十開外,增長為2022年第一季度第十位;平安由2020年的第九位,跌至2022年第一季度的第十二位,除此之外前十強的企業組成非常穩定。

由于中國物流地產總份額2022年第一季度相比2020年有較大提升、強有力的入局者增多,所以市占率下滑不代表某公司擁有的物流地產總面積減少,市占率上升一定代表某公司擁有的物流地產總面積明顯提升。與2020年相比,2022年第一季度以下企業實現了排名上升和市占率增高:易商(上升兩個位次,增高0.68個百分點)、安博(上升兩個位次,增高0.96個百分點)、嘉民(排名不變,增高0.08個百分點)、深國際(上升一個位次,增高1.67個百分點)、京東(闖入前十強),其中市占率提升最高的是深國際。

全行業呈現蓬勃發展態勢。以深國際為例,作為深圳市屬直管企業中唯一一家以收費公路、現代物流、港口及環保為主業的國有產業集團,其“十四五”戰略規劃表示,以物流園區為核心,運營規模躋身深圳第一和灣區前三并力爭進入全國前五。2022年,深國際綜合物流港立足深圳、布局全國,在佛山、海口、南昌、武漢等地競得多個項目,成功收購乾龍資產包,開辟大灣區“第二主場”,累計獲地突破萬畝,高標倉市場占有率排名較2021年上升一位至行業第八。

發展呈現分化態勢,核心城市高標倉需求旺盛

我國物流地產行業存在“總量多、人均少”的矛盾,在電商、第三方物流、制造業快速發展的背景下,需求缺口較大,高標倉具備極大的發展潛力。

高標倉,即“高標準倉儲物流設施”,它不是傳統意義上的“倉庫”或者“倉庫管理”,而是起到了資源提供者的角色,身兼儲存保管、裝卸搬運、貨物配送等多種功能,處于物流的中心樞紐。

目前,我國高標倉客戶主要是消費企業、高端制造業和第三方物流。由于電商份額正在快速擴張、傳統零售行業集中度持續提升、第三方物流業務繁榮發展以及制造業向高端化升級,高標倉的需求非常旺盛;此前新冠疫情加速培育了消費者線上購買的習慣,并為零售商供應鏈管理帶來了結構性轉變,許多零售商、供貨商以及電商企業都對高標倉有了更多需求。

近幾年B2C已成為我國網購的主要模式,B2C物流呈現多批量、小批次的特點,對高標倉的需求相比于C2C更高。當日達、次日達和同城配送等時效產品的興起,也迫切需要高標倉作為其后臺運營的基礎設施支撐。

由于電商、高端制造業和第三方物流等領域對于高標倉的需求高漲,高標倉發展分化,旺盛的需求多集中于核心城市,而且核心城市常處于供不應求的狀態。我國高標倉及客戶的旺盛需求主要集中在這幾大區域:

長三角地區:以上海為中心、輻射周邊昆山、蘇州、無錫、太倉、南京、杭州等地;

珠三角地區:以廣州、深圳為中心,包括周邊東莞、惠州、佛山等地;

環渤海地區:以北京、天津為中心,包括周邊廊坊、保定、青島、濟南、大連等地;

西南地區:重慶、成都;

中部地區:武漢、鄭州等。

粵港澳大灣區:香港、澳門等地。

以粵港澳大灣區為例,其物流設施投資市場近年來快速升溫。疫情影響下,電商消費習慣的養成,加上進出口需求的復蘇,和不斷釋放的政策利好,疊加出口導向型經濟發展突出帶來的旺盛進出口需求,粵港澳大灣區高標倉市場保持著良好的發展勢頭,將迎來更多投資機會。

近年來高標倉增長快速,2018年第二季度至2020年第二季度,高標倉面積季度增速平均為24%。

可持續發展,打造綠色建筑、零碳園區

上文介紹了中國物流地產市場格局日趨成熟,而隨著越來越多投資者入場,利潤空間開始變小、投資回收期變得更長,這使得低碳運營、實現降本增效,成為物流地產新的增長點。其中,為了降低能源費用,各類市場參與者主要從倉庫的建設入手,主流措施包括安裝屋頂光伏、儲能系統、智能電表、水循環利用設施等。

如今,投資端、融資端、開發商、持有方、運營方、租賃方等將聯動起來,將ESG(即環境、社會和治理)的理念貫穿于物流地產的開發設計、建造、運營、退出等各個環節。比如,萬緯提出了踐行ESG的“3+4+N”路徑規劃,從低碳倉儲及冷鏈服務、科技賦能安全管理、提升企業管制透明性3個著力點入手,以管理理念轉換、智慧冷鏈管理、綠色建筑、零碳圈作為4個重要抓手,實際開展N個減碳行動。

2022年3月,京東“亞洲一號”西安智能產業園獲得由北京綠色交易所和華測認證(CTI)頒發的碳中和認證雙證書,成為國內首個“零碳”物流園區。

2022年9月,耐克正式宣布在中國物流中心啟動分布式風力發電項目建設,2023年年初建成并投入使用后,耐克中國物流中心將實現100%可再生能源電力覆蓋,屆時耐克中國物流中心也將成為中國首個“風光一體化”零碳智慧物流園。

2022年12月,聯合利華中國合肥物流園獲得美國綠色建筑委員會頒發的LEED凈零認證中,零能耗和零碳兩項指標的認證,這也是亞洲首個獲得雙認證的物流項目。同樣在12月,普洛斯東莞新沙物流園通過了“凈零碳建筑認證評價體系”評審,并獲得“卓越級”凈零碳建筑認證證書,成為國內率先達到“凈零碳建筑認證評價體系”最高級別的物流園區項目。

REITs火爆

REITs簡而言之是指優質不動產資產的上市,我國公募REITs涵蓋的基礎設施領域已包括高速公路、污水處理、垃圾發電、倉儲物流、保障房、產業園區等多種類型,所有類別中倉儲物流REITs的資產收益率較高。

物流園(物流地產)是物流與地產的混合業態,其中運營簡單的倉儲類設施最適宜構建公募REITs。從海外市場經驗看,倉儲類REITs起步較早,目前已成為非常成熟的REITs產品,體量較大,派息較高,抗風險能力較強且投資收益較高。國內倉儲設施存量規模大,而高標倉因高標準、稀缺性等推動租金顯著高于普通倉庫,盈利能力強且持續提升。相較龐大的存量高標倉資源,倉儲類REITs發展空間很大。

2023年1月9日,上交所官網發布公告,今年1月5日起發行的嘉實京東倉儲物流REIT認購申請確認比例結果出爐,戰略投資者、網下投資者和公眾投資者總認購份額204.37億份,總認購金額達到718.16億元,足以看出機構和普通投資者的認購踴躍。而此前已發行的兩只倉儲物流REITs——中金普洛斯REIT與紅土創新鹽田港REIT自上市以來均漲勢喜人。

同樣在2023年1月,南山控股(旗下擁有知名物流園區開發商和運營商寶灣物流)在接受調研時表示,寶灣物流公募REITs預計將于2023年內完成整體發行工作。

本文來源于羅戈網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。