01

傳統零擔模式之憂

2023年3月份,由中國物流與采購聯合會調查的中國公路物流運價指數為103.4點,零擔指數中,零擔輕貨指數為102.9點,比上月回落0.87%,2023年開年后并沒有像預想中期望業務大幅增長,反而行業迎來的是更加鮮明的價格競爭,很多生產制造業、大型三方物流都在這一期間選擇了重新招標,價格成為競爭的主旋律,很多專線物流企業游走在“賠賺”之間。

公路零擔專線2023年貨量下滑20%左右,經過十年的市場培育、與此同時,客戶對服務的質量、效率等要求卻在不斷提高,而同行競爭也愈發激烈。以零擔物流為例,一條專線上可能存在十幾家零擔,同質化相當嚴重,客戶在價格差異不大的情況下,往往會選擇服務上更好的零擔企業。

大多數專線盈利與否完全取決于貨源是否充沛,缺少標準化、平臺化和網絡化基因。這些企業沿用傳統商業模式,繼續被高成本壓榨自身利潤,被不斷創新發展的同行搶占市場份額,越來越無法適應當前的市場競爭環境。

02

現階段面臨的問題

對于當前居高不下的高人力成本,日益規范的稅務掛靠規則受到管制,后起之秀安能,壹米滴答,還有一直在堅守的佳吉,華宇,盛輝、各種快運平臺企業中通、順心、百世........都是對其有著一定的市場沖擊力的。而對于專線物流而言,市場的蛋糕可能只有那么大,被稀釋的成分越來越多。

在零擔貨運市場中處于“中流砥柱”地位的小微型零擔,同樣需要有較好的模式進行引導。

所以,雖然現在小微零擔物流企業還有市場,但未來隨著客戶服務需求的提升,大中型企業網絡的完善、平臺的建立以及模式的成熟,行業里“一個辦公桌,一臺電話,一輛車”的零擔運輸企業也將越來越少,取而代之的將會是幾家龍頭零擔運輸企業的分割。

逆水行舟,不進則退

當然,小微零擔運輸企業在將來也有其存在的市場與價值。在中國公路貨運市場中,貨主需求分為不同等級,這就注定每一個層級都要有與之相對應的商業模式。

但總體來說,零擔運輸企業的發展,已經進入了“逆水行舟,不進則退”的階段。在接下來兩年時間內,大部分零擔運輸企業將面臨行業洗牌的考驗。

你開一條線生意好、大家都來開,包括員工司機,都加入到開線的洪流中,貨量被稀釋,日子變得艱難。

03

模式需要創新發展

商業模式上能否創新,決定了企業的生存與發展。行業正處于轉型升級階段,專線也正在摸索中試圖建立自己的商業模式,就像馬云打造“菜鳥網”一樣,未來是否成功誰也說不清楚,但是“變革”這個事情是一定要做的。

零擔運輸企業商業模式上的創新應該向哪些方向轉變:

一是精細化標準化運營,開拓高附加值產品。

二是聯盟化網絡化經營,分攤成本,尋求利潤。

向內求,向管理要效益

標準化的運營模式值得肯定。所謂標準化,就是要先從自身下手,整合、提升自身能力。客戶需求在不斷提升,零擔運輸企業也要不斷提升自身管理能力、技術能力、經營能力等,這樣才能適應新需求與新環境。

德邦物流是標準化運作的典范,其門店設計、車輛裝飾、網點選址、運輸服務等都在施行標準化運作。

與此同時定位高端客戶,在低端勞動力密集型行業做出高端品牌,因此贏得了擁有更多利潤空間的業務。

向外求,搞聯合

行業聯盟是趨勢。運營效果尚待市場驗證。行業最大的問題在于小微專線抗風險能力差,小企業需要聯盟,所以卡行天下、安能、聚盟、天地匯、商橋就向這方面發展。“但任何事物都不是絕對的,不能說聯盟就是好的,個體就是不好。”

對于零擔商業模式轉變的方向,主要有貨運聯盟和第四方平臺兩大發展趨勢,因此對于小微專線而言,除非已經做出品牌和規模,否則單打獨斗的時代已經結束。

除上述方向外,專線也可以專注于某一細分領域,例如在電子商務、落地配、家用電器、汽車零部件等。在細分領域創新技術、服務模式,打造出品牌效應,同樣可以在新環境、新競爭下一枝獨秀。

市場向公路快運轉型

過去幾年里,公路運輸市場最顯著的變化發生在小票零擔市場。

安能、壹米、申通、順心、中通、安吉華宇都是在這個領域開疆拓土;掀起了產品大戰、品牌大戰、服務大戰、門店大戰。可以說,在小票零擔市場,公路快運已經成為行業標準,引導這個市場發生了革命性的變化。

所以對于點單式的專線也就帶來了滅頂之災;

從公路快運的發展趨勢以及2016年以來市場的發展來看,下一步的發展將是專線市場向公路快運的轉型。之所以得出這個結論,主要是基于以下幾點理由:

一、從外部需求來看,專線需要進行服務和品牌升級。專線雖然規模小,基本上是個體戶企業,但是主要通過貨代服務于大型客戶。在中國的500強企業,別看個個都是很牛的品牌,但是基本上都是通過這些個體戶來運輸,因為大部分的第三方物流企業沒有自己的運輸體系;

由于選擇和管理這些專線的復雜度非常高,實際上客戶的滿意度非常低。很多第三方物流企業迫切需要具有服務和品牌的專線出現在市場上。

二、從內部發展來看,專線本身需要轉型和升級。專線本身的生存環境在逐漸惡化。從供應商來看,司機的工資在逐年上升,現在一個長途卡車司機的工資已經漲到8000元左右了,油價在過去幾年漲了50%,場地成本由于城改的要求持續遞增;體現在專線就是搬家頻繁

從客戶角度來看,由于專線同質化嚴重,隨時可以更換,專線的議價能力很弱,價格很難上提,除此之外還要被迫墊付大量的資金。從同行來說,投資一條專線幾十萬就可以了,隨時都有很多新的專線進入。

而專線自身的房租、人工、費用等在不斷攀升,經營的風險在不斷加大,在中心城市專線市場里的租金達到110元/平方米/月的水平。在這樣的環境下,專線也被迫選擇突破方向,希望擺脫這樣的困境。

三、從其他行業發展的歷程來參考,專線市場將走向集中模式。如果我們類比一下中國的其他行業,其實都經歷過同樣的從分散走向集中的過程。例如小旅社逐漸地被連鎖酒店所取代;各地的同城快遞被目前的全國網絡快遞所取代;零售的夫妻店被連鎖大賣場所取代。今天極度分散的專線市場,也必將被不斷集中的新的形式所取代。

04

專線發展歷程

從目前市場發展的趨勢來看,專線轉型升級的方向是專線集運中心,即在同一點集中運作覆蓋全國主要城市的專線群,在統一的品牌和規范下給客戶提供一站式的解決方案。事實上,我們已經在市場上看到了這種趨勢,各種不同類型的集運方式在紛紛出現。

專線市場是中國公路貨運市場的主體,未來幾年,這個市場將會產生很多類似集運中心。

在節點上整合事半功倍,所以2018以來,聯盟的主要發力方向大多在集約化的分撥中心上;土地資源的稀缺、以及小微專線無法對土地進行投資、聚堆后中轉的便利性,都使得分撥成為核心點;

但是由于激進的策略和底層的不牢靠,卡行天下、商橋都倒在了前進的路上。從卡行天下的誕生 ,就是含著寶玉的,物流經驗豐富的創始人,海外歸來的管理者,雙玉合璧;雄心勃勃的顛覆計劃,物流業投資王者菜鳥,鐘鼎的青睞,一切都那么的美好,轉眼9年,似乎和我們所預想的情況相距甚大;

最初含著金鑰匙誕生

我們不指責任何人,畢竟卡行影響了很多的物流人,創建了自己獨特的生態圈理論;或許道路是正確的,只是執行過程中出現了巨大的差異,從翟總付出心血的卡行,到錢鈺、鄒鈺不辭辛勞的一場一場的宣介會,似乎與眾多的專線運營者形同陌路;

然后成為一家金融公司

從中轉貨的定位、到園區服務平臺、到卡行服務中心,似乎卡行戰略定位一直在變化,包括組織結構與運營體系;

最后登臺的成為深圳千億商業保理、中金物聯(P2P)、然后卡行陡然間成了一家金融公司,為了捆綁加盟商,祭出了殺手锏:信貸,只要加盟卡行就有一定的信貸額度,畢竟專線是缺錢的,但是所有銀行都不敢觸及的輕資產的專線企業,我們有什么樣的手段可以風控;

當然,動動口容易;但干企業是不易的,干物流的更不容易,干中國的物流難上加難;一個好的領導人可能會看到一種趨勢,有幸選擇了一種還算先進的商業模式,集合起一批人一起干,但結果卻不一定就一帆風順,可能會有全球經濟危機突如其來的沖擊、行業激烈的競爭格局、跨界者新模式的替代、組織內耗,一朝襲來,則另為一番格局。

05

未來中國零擔物流發展分析

零擔快運成競爭中心,市場爭奪硝煙四起

快運如今成為整個公路貨運業的競爭中心,是5年以來的一個顯著趨勢,合同物流開始轉型零擔快運,有從快遞切入快運的,如百世快運、亞風快運;還有從專線轉型的,從空運轉型的;立志做綜合型物流企業的也都把零擔快運作為核心業務。有聚盟、運派、貨郎邦、靠譜網、傳化等一系列的企業進入;

這使得零擔快運變為各方爭奪的焦點市場。激烈的市場競爭,注定了零擔快運2019年的網點爭奪大戰、客戶大戰、營銷大戰、人才大戰甚至資本大戰,將此起彼伏,貫穿全年。

受宏觀經濟影響,零擔整體發展放緩

盡管市場競爭更加激烈,但零擔市場增長卻在2013年開始放緩。

究其原因,一是貨量減少,二是成本增加。

整體而言,2018年受累于宏觀經濟狀況,采取網點直營的零擔快運企業營收增長不多,甚至持平或略有下降,但是行業領頭羊——德邦的2019年增速仍然不低,盡管已是百億規模的體量,依然實現20%的增速,這也與德邦快遞正式發力;

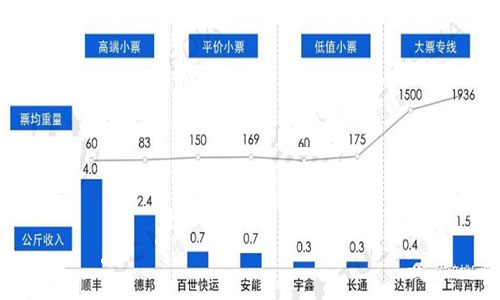

2022年公路運輸企業排名

零擔市場細分化趨勢明顯,其中德邦、順豐占據高端小票市場,安能、百世快運搶占平價小票市場,低價值小票由以河南宇鑫和長通物流為代表的區域網承攬,大票主要由專線企業運輸。

加盟制成趨勢,與直營模式并駕齊驅,發展放緩

從排行榜中可以發現,新型加盟制零擔快運企業的高速擴張是2018年的一大亮點。

從2013年運聯峰會上的直營與加盟之辯,到現在以聚盟為典型的新型零擔聯盟模式實現快速擴張和高速增長,零擔聯盟已成為業內主流組織模式之一。

區域零擔發展強勁,創新不斷

區域零擔發展態勢強勁,一方面是網絡覆蓋加強,網點到縣、甚至村鎮,另一方面是運營管理不斷得到優化。特別是在三四級市場,區域零擔企業有著非常強勁的競爭力。

與全國布局的網絡型零擔不同,區域網絡企業往往不具備高強度投資建設全國網絡的能力和機會,因此選擇深耕省內網絡,實現省縣通,網點下沉到縣鄉,是這些企業建立競爭壁壘的重要選擇。

認知聯盟最基礎的一項、一個物流聯盟在成立之初就有它的目標和發展規劃;比如遼西、飛騰、三志,從網點數、分撥樞紐來看、都有它的勢力范圍;所以在聯盟跨區域運營時,要考慮聯盟品牌在當地的影響力;

聯盟的核心利益是規模化為導向、還是利潤為導向,你需要調查一下現有聯盟成員的貨量結構、單車利潤結構;再做出判斷;

零擔專線面臨管理升級和模式轉型

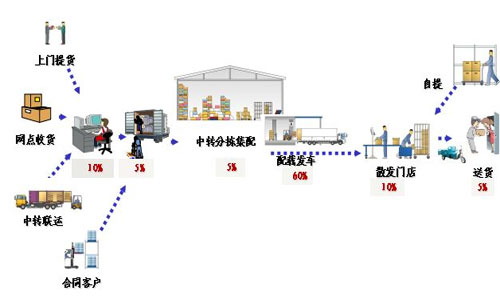

零擔30強排行榜,宇鑫、長通、騰達上榜。網絡型零擔公司的主要業務是小票零擔(單票貨物30-300公斤),成長出了諸多在排行榜名列前茅的大企業,點點直達的專線是大票零擔(單票貨物300公斤以上)市場的主力,盡管是零擔市場90%業務量的承運人,卻往往以中小企業的形態存在。突破單一的點對點運輸模式,突破傳統的管理瓶頸,是專線企業做大規模的基礎條件。

一般來說,網點數不是專線的核心能力,發車量則是衡量專線的重要指標。此次脫穎而出的上榜專線企業,都超越了點對點的模式,有的是區域對區域的“啞鈴”模式,有的是單點對多區域的“扇形”模式。在零擔市場訂單碎片化、運單輕量化的大趨勢下,零擔專線進行及時的轉型升級成為企業的必選項。

行業兼并已經開始,資本流入加快

零擔快運的集約化正在加速,小散弱差的行業狀況正在發生變化。行業的兼并重組和組織創新將不斷出現:一方面,不僅德邦、順豐等業內巨頭不斷布局新的業務板塊,來自快遞業的延伸也逐步進入這個市場;另一方面,眾多的中小企業也在積極謀求聯合或聯盟,這不僅僅是經濟放緩下的被動抱團取暖,也是在高度競爭的狀態下追求更高運營效率的客觀需求。

隨著各個企業網點布局、分撥建設等投資的加速,零擔快運業2022年這一年的投資規模下滑、但數字貨運得到了迅猛的發展。

2023年3月9日路歌在香港市場上市

2023年4月預計貨拉拉在美上市

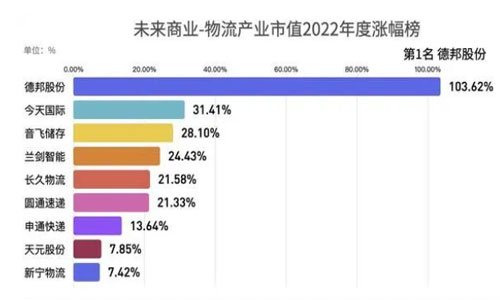

順豐同城(002352.SZ)、音飛儲存(603066.SH)則分別以23.15%、20.43%漲幅緊隨其后。隨著市值的上漲,順豐同城一掃前幾月“陰霾”,總市值達70.01億元。音飛儲存與天元股份(003003.SZ)則是物流科技子榜中唯二市值上浮的企業。

2022年度方面,共有9家市值上浮,德邦股份以103.62%漲幅居年度漲跌榜榜首,今天國際、音飛儲存分別以31.41%、28.1%漲幅緊隨其后。蘭劍智能(688557.SH)、長久物流(603569.SH)、圓通速遞、申通快遞(002468.SZ)、天元股份(003003.SZ)、新寧物流(300013.SZ)2022年度市值也不同程度上漲。

在年度市值漲幅榜中,公司處于戰略換擋期的還有新寧物流。2022年7月31日,新寧物流正式發布定增預案,根據預案,新寧物流擬以3.75元/股的價格,向大河控股有限公司發行111671779股,共募集資金4.19億元。大河控股實際控制人為河南省財政廳。

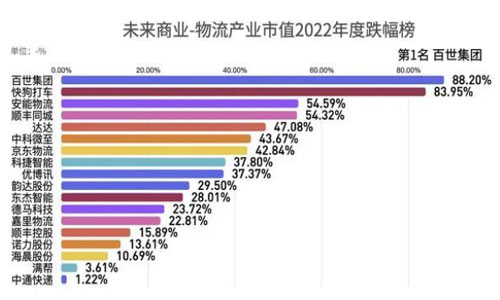

2022年12月快狗打車居跌幅榜榜首、市值僅剩18.8億元

2022年度:18家市值下跌,16家年跌幅跌超10%百世88.2%墊底

跌幅方面,2022年12月共14家物流公司市值下跌,12家跌幅低于10%,多家跌幅不明顯。

其中,快狗打車市值較上月下跌25.81%,居跌幅榜榜首,總市值跌破20億元為18.8億元,而在上月其市值漲幅為59.79%。科捷智能以10.46%跌幅緊隨其后,上述兩家也是本月跌幅唯二超10%的物流公司。

通達系公司12月市值均出現不同程度的上漲,韻達股份(002120.SZ)市值漲幅最大為16.91%。申通快遞則較上月市值微漲1.27%。

2022年度市值跌幅情況,18家市值呈現下跌趨勢,16家年跌幅跌超10%,其中,快狗打車、百世集團(BEST.US)則分別以83.95%、88.2%的跌幅墊底。緊隨其后的,是年跌幅超50%的順豐同城(09699.HK)、安能物流(09956.HK)。

此外,今年以來,快狗打車最大機構股東阿里巴巴連續減持。港交所最新披露數據顯示,2022年12月7日,阿里巴巴再次減持90.26萬股普通股股份,其持倉占比由13.11%降至12.97%。

06

創新業務板塊

零擔物流行業的創新是非常艱難的,因為鏈條過長、比如市場上比較形成影響力的天地會供應鏈、安能物流、卡行天下,聚盟物流、壹米滴答。在物流的基本元素下,增加了信息流(系統導入),資金流(小額貸款),整合供應鏈的上下游(汽車整銷、輪胎特供、商業保理、品牌統一、共同配送、甩掛運輸、園區整合等等;

1、運輸領域的創新模式

駝背運輸

由于運輸成本占據了物流干線的50%以上份額,所以降低干線成本成為首先考慮的長信領域;如天地匯的甩掛運輸、馱豐的駝背運輸;滿幫接受志鴻嘗試的數字化甩掛;

2、介入商貿領域、掌控訂單

物流是服務性行業基礎性行業,除了運貨還肩負著交割的使命、代收業務由于信譽缺失、資金不能透明化;如何使得資金透明化,這也是創新點之一;

信貸與征信

支付交易依托于物流運單場景、較早的發現行業信用風險高發征兆、這對于增強信用管理能力起到了很好的作用,風險評估模型里保函交易信息、產品庫存、銷量、交易流程、頻率等指標、以及對于客戶的收藏、評估、投訴等多位數據;

3、商橋單元化

商橋在中短途線路上,用單元化的廂體去突破成本、效率難題。這個他們對外稱之為「公交貨巴」的模式,上線運營的幾個月里,數據跑得非常成功。據陳風雨透露,在成本上,公交貨吧比專線的成本低了35%,比同行網絡公司低了50%。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。