2020年,受新冠肺炎疫情影響,人們減少了出行,即時配送市場需求劇增,服務領域被使用的頻次明顯增加。即時配送的訂單早已“破圈”,從餐飲、外賣擴大到醫藥、生鮮等新零售領域。當前即時配送的用戶規模早已經超過4億人,成為我們日常生活不可或缺的組成部分。

01

即時配送創造新的寄遞服務需求

即時配送以移動互聯網為基礎,以短距離、高時效、強離散性為主要特點,用戶通過移動端或PC端創建包含商品種類、數量、到達時間等要求的訂單,即時配送服務提供方即時響應,即時配送,從訂單生成至商品送達,整個流程的完成時間通常不超過2小時。這種配送模式以差異化服務迅速填補了市場空白,創造了新的寄遞服務需求,由此涌現了閃送、點我達、達達、蜂鳥配送等一批即時配送企業。

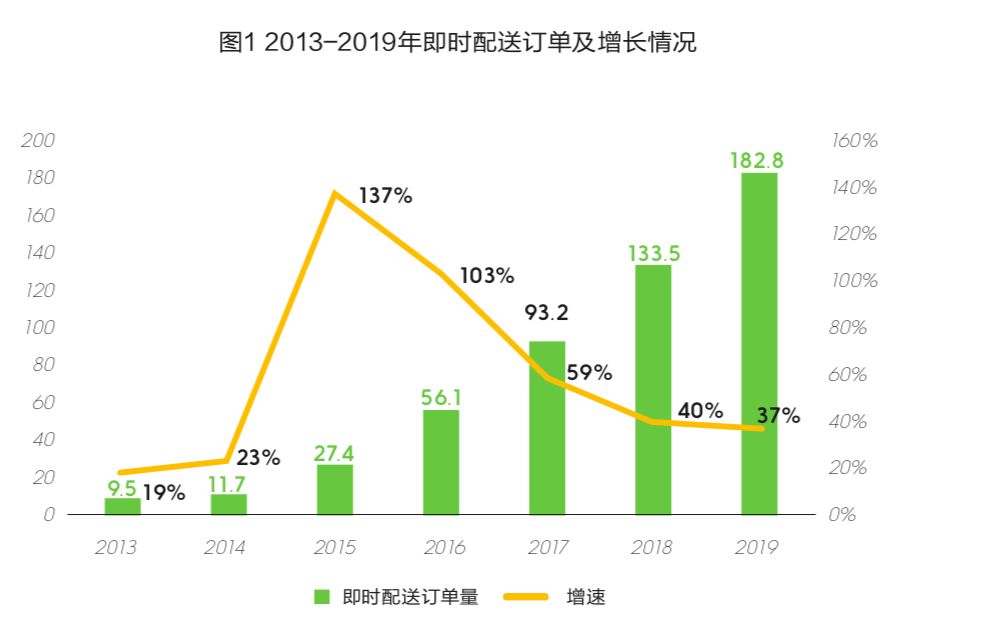

與此同時,即時配送市場呈現出高速增長的態勢,據《2019中國即時配送行業發展報告》公布的數據顯示,2019年我國即時配送訂單量達到182.8億件,同比增長36.9%,預計2020年將超過250億件。即時配送網絡加速延伸,從北京、上海、廣州等一二線城市延伸到三四線城市,且低線市場成為增長的主要驅動力,今年二季度京東到家新增覆蓋的縣區市多達200余個,整體覆蓋約1000個縣區市。配送的領域加速拓展,從最初的外賣配送逐步向商超配送、生鮮配送、醫藥配送等多個領域滲透和發展,現已成為業態創新、模式創新、技術創新和產品創新的高地和資本青睞的藍海。

即時配送市場的高成長性和廣闊前景吸引了國內外社會資本的關注和追捧。主要電商平臺加速在即時配送領域布局,京東旗下的達達集團,騰訊投資的美團專送,菜鳥網絡控股的蜂鳥配送、點我達等,健全新零售生態體系,提升用戶消費體驗。外部資本也在加速涌入,美團和達達集團相繼登陸資本市場,菜鳥完成對點我達的全資收購,滴滴正式上線跑腿服務,哈啰、百度也在跨界入局。社會資本的進入帶來了即時配送企業發展所需的資金,理念,技術,資源,為企業加速發展注入了新的動力。以達達集團為例,2016年4月,達達與京東旗下O2O平臺京東到家合并,業務拓展至本地即時零售,業務實現結構性升級。如今達達集團旗下有達達快送和京東到家兩大核心業務平臺。二者保持獨立開放的運營模式,同時協同相融、互促共贏,形成“零售+物流”的1+1>2的效果。

02

即時配送分流了同城快遞業務

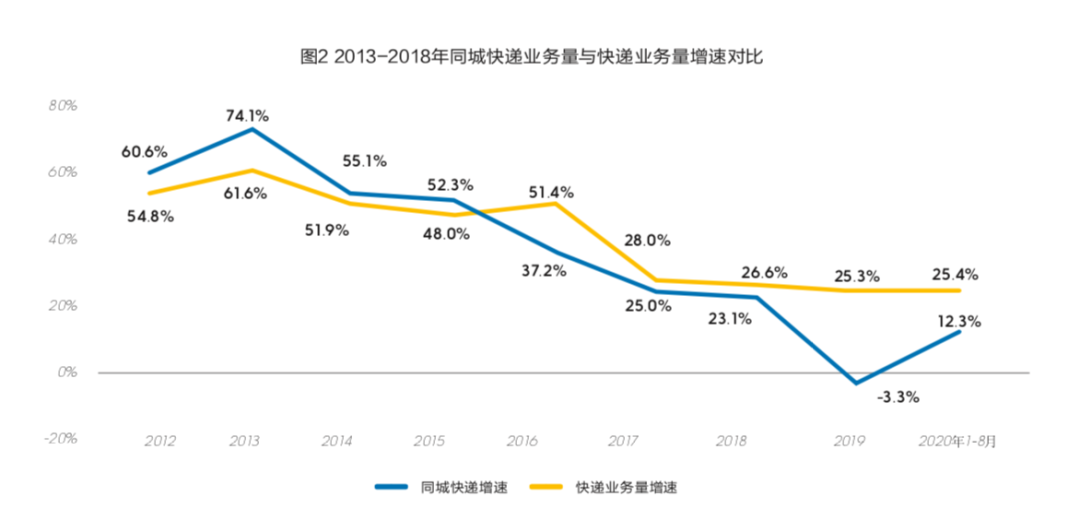

隨著城市服務功能的增強、社交電商的興起和線上線下一體化發展,消費本地化趨勢日益明顯,也衍生了更多同城寄遞服務需求。這種需求在2015年之前,通過快遞服務就能夠實現基本滿足,所以在此期間同城快遞業務增長很快,一直保持50%以上的增速。且在同城、異地、國際及港澳臺三類快遞業務中,同城快遞增速一直高于異地和國際及港澳臺快遞增速,在快遞業務量中占比一度超過25%,成為我國快遞業增長的亮點。

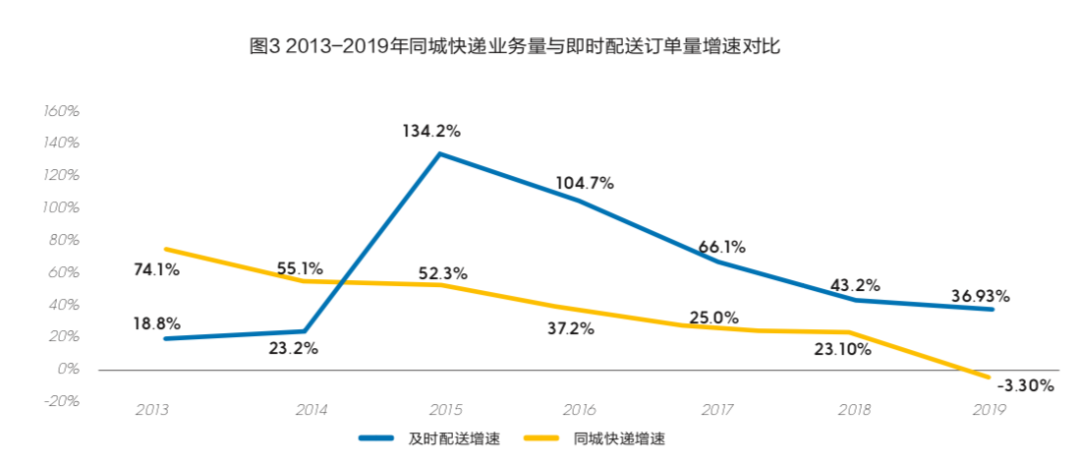

2015年以后,隨著消費升級和新零售的發展,“懶人經濟”和“快節奏經濟”發展,人們生活節奏加快,消費者時間觀念增強,年輕消費者更加偏向配送的時效性和便捷性,對同城寄遞服務提出了更高的要求。基于此,一種新的配送模式——即時配送應運而生,它以更高的服務時效和標準化服務體驗迅速占領了這個市場空間,并隨著服務能力的增強,開始向同城快遞領域滲透,蠶食同城快遞市場。

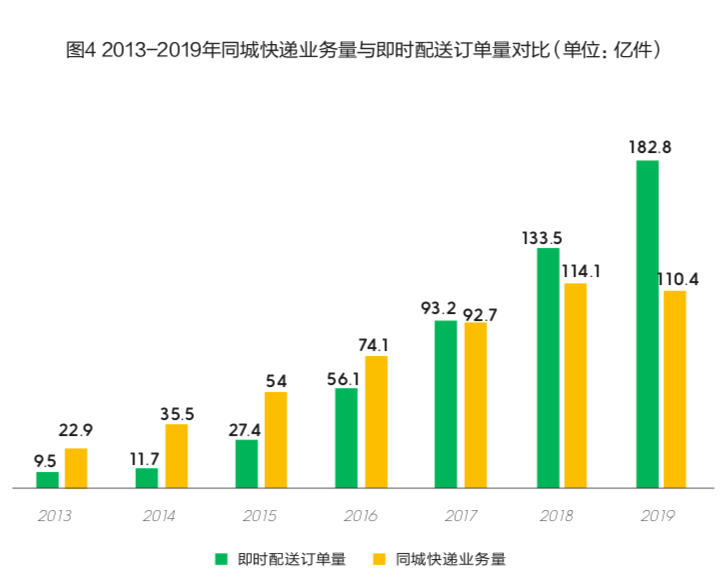

2016年起,同城快遞增速明顯放緩,增長速度滯后于行業整體增速,甚至在2019年出現負增長。而即時配送卻從2015年起增速超過同城快遞增速,并且延續至今仍保持著高于同城快遞的增速。2020年,受疫情影響,同城寄遞需求激增,同城快遞增速明顯提升,1—8月同城快遞業務量完成77.4億件,同比增長12.3%,增速比上年同期高13.4個百分點,但仍低于即時配送訂單量增速。2017年即時配送訂單量達到93.2億件,略高于同城快遞業務量92.7億件的規模。2018年起兩者差距拉大,2019年兩者差距超過70億件。

03

快遞與即時配送相互滲透

快遞企業陸續上市后,按照“打通上下游、拓展產業鏈、畫大同心圓、構建生態圈”的發展思路,依托快遞網絡創新服務產品,即時配送成為企業業務拓展的重要領域。

順豐早在2016年就推出同城“即刻送”產品,2019年發布“順豐同城”品牌,今年上線“豐食”小程序平臺并發起“百城計劃”,加速向二、三、四線城市下沉和布局。據順豐2020年上半年財報顯示,該項業務實現不含稅收入12.7億元,同比增長61.1%。前期,蘇寧、韻達、圓通、中通等快遞企業也嘗試涉足即時配送領域,且多采用直營模式,在原有快遞網絡基礎上疊加同城網,以自有快遞員為主體,發展主動性較強。

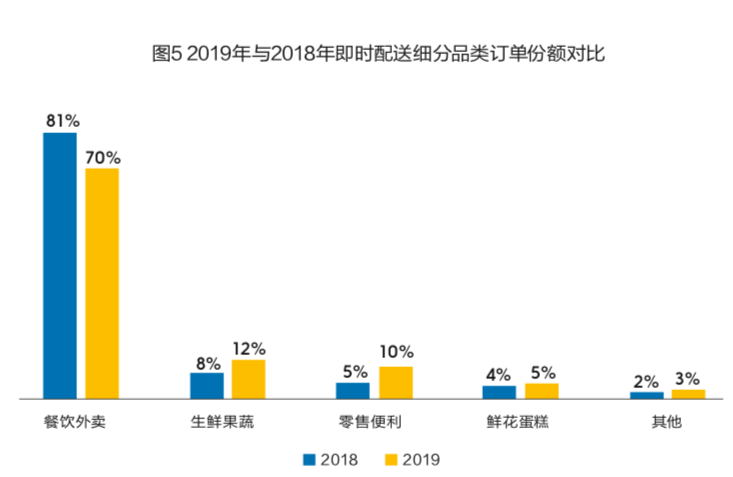

據《2019中國即時配送行業發展報告》顯示,即時配送市場細分中,餐飲外賣訂單所占比重最大,占比超過70%,但是占比下降較快;其次為生鮮果蔬和商超配送,占比約為10%,但增長速度很快,有望成為即時配送市場新的增長極。因此,傳統外賣為主的即時配送企業也加快向商超配送領域的滲透,餓了么上線“幫我買”和“幫我送”業務,美團外賣進入服飾電商訂單配送領域。此外,即時配送企業也成為快遞旺季期間的參與者,“618”和“雙11”等快遞業務旺季期間,很多快遞企業在末端配送環節與即時配送企業合作,以緩解旺季業務量激增帶來的配送壓力。

04

即時配送市場格局演變

按照運作模式、服務對象等不同,大致可以將即時配送市場主體劃分為3類。第一類是以餐飲外賣為主的傳統平臺型企業,如美團和蜂鳥配送等。這種平臺上商家眾多,而且很多都是中小型商家,產品質量把控難度較大,對平臺企業的管理能力提出了很高的要求。平臺用戶數量較多,訂單量較大,美團日均訂單超過3000萬件。隨著用戶和需求增加,這些平臺企業也開始拓展生鮮、醫藥、商超配送等新業務,但大部分都是中小客戶,很難形成品牌效應。這類平臺企業成長性較好,但是發展主動性不足。

第二類是以服務商務活動為主的眾包平臺,如閃送、順豐和部分快遞企業。商務活動產生的即時配送需求增速是相對穩定的,它的增速遠不及日常生活所產生的即時配送需求增速。且這種平臺企業之間技術水平和服務能力差別不大,在需求增速穩定的情況下,原有主體和新進入者需要尋找新的發展空間,用戶資源特別是流量對企業發展尤為重要。

第三類是以電商平臺為主的落地配平臺。疫情期間,本地生活需求激增,阿里盒馬鮮生和京東7FRESH已經全國布局,大量連鎖超市從線下轉向線上。即時配送業務主要由其投資的點我達和達達快送承擔,保障用戶消費體驗。傳統電商配送模式升級后,京東和阿里等電商平臺開始在全國布設前置倉,通過門店發貨形式替代產地發貨,縮短服務鏈條。第三類即時配送企業產品來源有保障,來自投資方的技術和資源外溢效應能夠保證其發展與投資方同步,因此這種即時配送企業很容易成長為行業的“獨角獸”企業。

05

探索即時配送市場發展趨勢

隨著我國全面建成小康社會,人民對美好生活的向往將衍生更多的寄遞服務需求,即時配送市場場景將更加豐富,新的需求不斷釋放,行業增長動力依然強勁,未來仍將處于高速增長階段。

據連鎖經營協會調查,我國連鎖百強約1/3企業的到家業務已在全部門店鋪開,約一半企業在部分門店運營;超市類百強企業有近六成開展社區拼團業務,社區拼團業務占超市銷售比約為2‰,有約三成企業導入短視頻、網上直播等作為新渠道,商超等線上滲透率相對較低,具有較大的提升空間,即時配送市場的發展空間廣闊。

市場高速增長,但是競爭的準入門檻在不斷提升,很多企業采取“燒錢”補貼來做大規模,中小企業融資難度增加導致出現難以為繼的情況,市場將出現高速發展和加速整合并存的現象,市場集中度將加速提升。現在很多即時配送企業都處于虧損狀態,且短期內很難盈利,如據《達達招股說明書》顯示,達達2017—2019年3年時間凈虧損接近50億元。

專業化發展是即時配送領域特別是中小配送企業未來發展的重要方向,服務規范化和標準化將明顯提升,例如叮當快藥專注醫藥配送,2020年叮當快藥App月活用戶量同比增長190.9%。即時配送領域競爭的關鍵和核心還是流量,因此導流能力成為市場競爭的高點,大型網絡平臺滲透將影響市場競爭格局演變。同時,業態界限將更加模糊,即時配送平臺與快遞網絡的對接將更加緊密。

隨著各類電商平臺、快遞企業、第三方運力平臺紛紛布局即時配送,服務邊界不斷擴展,從餐飲外賣到商超日用、生鮮蔬果、個人物品取送,再到代買代辦的跑腿業務,即時配送平臺不斷拓寬服務場景來滿足用戶更多元化的需求,在未來即時配送行業的消費場景多元化將會不斷推進行業的發展。

本文來源于物流時代周刊,不代表九州物流網(http://www.ruyi818.com)觀點,文章如有侵權可聯系刪除