一、拼多多盯上了SHEIN

來勢洶洶的拼多多,已然成了SHEIN最大的對手。

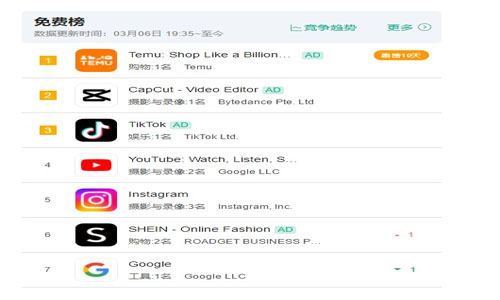

自去年9月在北美上線以來,拼多多的TEMU一路高歌猛進,只用了不到兩個月,就超過了SHEIN登上北美購物類APP排行榜榜首。2022年12月,TEMU下載量更是突破千萬,成為下載量最高的APP,霸榜至今。

同時,TEMU正在四處出擊,接連“攻占”更多的國際地區。今年2月,TEMU上線加拿大站,3月13日,正式進入澳洲市場,下一站似乎要在英國登陸。

更重要的是,TEMU的許多動作簡直就是專門沖著SHEIN來的。

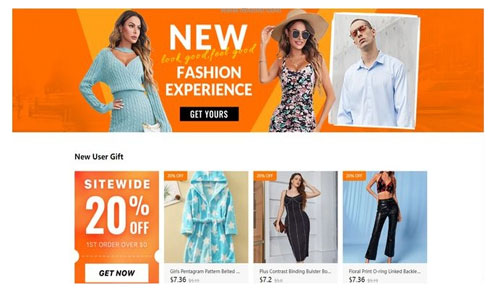

首先是品類,和淘寶靠女裝起家一樣,SHEIN在海外獲得高增長也靠的是女裝類目。而TEMU從LOGO就能看出主營鞋包服飾類目,與SHEIN如出一轍,還采用了進攻性極強的上新策略:只要是SHEIN同款,Temu都優先上架。

其次是低價,SHEIN橫掃北美市場靠的就是極低的價格,為了將價格壓低SHEIN的利潤率只有7%。TEMU則是復刻拼多多在國內的路線,不光免去了開店門檻費和押金,甚至還免去了抽點,縮短了結算時間,物流費用也給予了極大補貼,賣家只需承擔準時達送貨費用即可。

此外,拼多多將TEMU的總部設在廣州,與SHEIN同在一個城市競技,同時開出2-3倍的工資從SHEIN那里挖人,可謂針鋒相對。甚至有消息稱TEMU設定了一個驚人的銷售目標,要在今年9月前單日GMV要超過SHEIN。

與亞馬遜相比,TEMU對SHEIN的威脅要大得多。因為SHEIN的崛起本身就是瞄準了下沉市場,屬于一種“撿漏”式的錯位競爭。而TEMU則是和SHEIN在同一條賽道,且同是出海企業,對國內的這一套打法非常熟悉,了解自己的敵人才是最可怕的。

那么,面對拼多多的TEMU,SHEIN手里有什么牌能打呢?

二、SHEIN拿什么對抗拼多多?

作為比拼多多出海更早的“前輩”,SHEIN并沒有示弱,一上來就把TEMU告上了法庭。

2022年12月,SHEIN對 TEMU提起訴訟,指控TEMU通過社交媒體紅人推廣TEMU時對 SHEIN 發表“虛假和欺騙性言論”,并使用冒名SHEIN的社交媒體,誘導客戶下載TEMU的APP。

用通俗的話來說,就是SHEIN懷疑TEMU找網紅抹黑自己,并借機宣傳TEMU。

不過,這樣的訴訟往往最后是不了了之,掀不起大的風浪,最多只能表達SHEIN強硬的態度,起不了實質性的作用,算不上阻擊TEMU的有效手段。

面對TEMU的攻勢,SHEIN靠的還得是自身過硬的供應鏈。

雖然TEMU在多方面對標SHEIN,但兩者的模式有很大差別,TEMU的典型的平臺電商,而SHEIN則是獨立站。為了能將獨立站做起來,SHEIN采取了“小單快返”模式,走出了一條屬于自己的道路。

所謂小單快返,就是先小批量生產不同款式的產品進行市場測試,再根據市場反饋對其中的“爆款”進行快速返單,實現利潤最大化的同時減少庫存風險,一舉兩得。

在小單快返模式下,SHEIN 的廠商從設計、打版、制造,最快只用7天就能完成,且因為賬期上周轉更快,SHEIN 的合作廠商往往也愿意接幾百件的小單生產,因此速度和靈活性得以遠超H&M 以及 ZARA 等品牌,從快時尚領域中脫穎而出。

更值得一提的是,SHEIN還有自己開發的MES工藝管理系統,通過這套系統,SHEIN可以將原本零散的、工藝標準不統一的數千個供應商進行標準化管理。而且這個系統是從供應商的視角來研發的,使用體驗相當舒適。

相比之下,TEMU的海外市場供應體系尚未成熟,短時間內攻不進SHEIN的護城河。

除了供應鏈,SHEIN的另一張牌則是會員制。會員制已經被證明可以穩定銷量、提高用戶粘性,早已成為電商平臺標配。

以亞馬遜為例,亞馬遜會員的平均年消費為1400美元,為亞馬遜提供了穩定的利潤增長曲線,而非會員僅為600美元。如今亞馬遜的付費會員已突破2億。

2022年12月,SHEIN在美國推出了其首個會員服務“SHEINCLUB”會員每季度訂閱費為6.99美元,可享受10萬余件商品的專屬95折優惠以及其他折扣。

如果SHEIN能夠擁有足夠多的會員,不僅能穩定投資人的信心,還能防止用戶外流到TEMU。所以會員這一仗,SHEIN不得不打。

三、打鐵還需自身硬

堅固的堡壘總是從內部被攻破。比起拼多多的進攻,SHEIN自身的問題更應該被重視。

在電商點評服務網站Trustpilot上,海外消費者對SHEIN的評價十分兩極分化,61%的用戶給了4星和5星好評,32%的用戶給了1星和2星差評,其中差評主要集中在質量問題上。

不少用戶反饋,SHEIN的產品質量參差不齊,比如買四五件低價的衣服,其中兩件質量特別好,但其他的穿幾次就不行了。

這種問題的源頭可能在供應鏈上游。有SHEIN的供應商表示,SHEIN的開發訂單周期是5天,5天之內必須交貨。但他們人員有限,想要如期交貨,只能一直趕工。如果要多招人,以SHEIN給出的價格,就沒有利潤可言了。

從結果上來看,這種系統性問題給SHEIN帶來了不小的影響。2022年4月SHEIN的估值還有1000億美元,但如今只有640億美元,估值蒸發了三分之一。

同時,2020年SHEIN的營收增速很快,高達211%;到了2022年卻只有52.8%,增速明顯放緩。甚至,SHEIN的凈利潤首次出現下降,2022年SHEIN凈利潤為7億美元,同比下降36%。

當然,SHEIN并不是沒有想過辦法破局。去年SHEIN開始擴展服飾以外的品類,并進行嘗試性的提價以把控質量。但現在拼多多這一勁敵的出現讓SHEIN陷入了兩難:如果跟拼多多打價格戰,那么低利潤率無法獲得資本的垂青;如果轉型升級,那么很可能被拼多多搶占市場,失去基本盤。

SHEIN的處境,與十年前的淘寶十分相似,一邊想走品牌化,一邊又不愿意放棄下沉市場,最終間接促成了拼多多的崛起。

不知這一次拼多多能否在海外復刻曾經的路線,在SHEIN的地盤上虎口奪食呢?

本文來源于電商報,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。