像點外賣一樣買手機、買家電,正在餓了么上成為現實。

618大考將近,5月23日,蘇寧易購宣布與餓了么達成戰略合作,成為首家正式入駐餓了么平臺的家電3C品類大型連鎖品牌,把全國600家門店全部搬上了餓了么,年內入駐門店將超過1000家。

消息公布當日起,消費者即可通過餓了么App搜索“蘇寧易購”,下單購買手機通訊、數碼電腦等3000余種商品,全城最快30分鐘送貨到家,品牌涵蓋蘋果、戴爾、華為等。

不只蘇寧“盯”上了餓了么,小米、蘋果等消費電子巨頭也已先后入駐餓了么。從美食到鮮花,再到手機數碼產品,在餓了么平臺上,零售的界限正在被不斷打破,在百萬藍衣騎士的奔忙之下重新建立鏈接。

不滿足于飯香味的餓了么,在消費復蘇之風下將得到什么?

一、

雙贏的奔赴

餓了么和蘇寧的牽手,是一場優勢互補的雙向奔赴。

隨著近年來的消費復蘇和零售行業不斷升級,618大促已不只是線上電商平臺的狂歡,也是線下實體零售品牌熱衷于參與的盛宴,實體零售巨頭蘇寧也不例外。

而蘇寧需要拿到的新入場券,恰恰是餓了么長期以來的優勢:足夠大的展現平臺、不俗的用戶運營能力和強大的同城末端履約能力。

一方面,作為擁有億級別海量用戶的平臺,餓了么能夠為蘇寧提供充沛高效的流量,助力其開拓新的消費場景。基于餓了么一直以來的運營能力,這些用戶中不乏高黏性忠實粉絲。

去年,餓了么先后推出猜題免單、城市免單專場、世界杯“猜球贏免單”專場、冬季行動等活動,屢上熱搜,熱度持續高漲。

據QuestMobile數據,2022年12月,餓了么月活用戶為8316萬,在外賣App中用戶規模排名第一。阿里集團CEO張勇也在今年2月公開表示,餓了么“訂單量、用戶量和用戶黏性都在變得更好”。

另一方面,餓了么的末端履約能力,也可以為蘇寧解決最后一公里的配送難題。

線下零售品牌配送能力通常只能保證次日達,而餓了么憑借百萬騎手團隊建立的履約能力,可以將配送時間縮短至30分鐘到1小時,其“全城送”同城物流能力,也有機會進一步擴大蘇寧易購門店的配送服務范圍。

而與此同時,實體零售巨頭蘇寧也為餓了么帶來了更充足的商品供給,擴充了SKU“彈藥庫”。基于蘇寧易購在3C家電領域的積累,此次合作后,用戶可以在餓了么上下單購買手機、電腦、生活家電類等3000多種商品,品牌覆蓋蘋果、華為、vivo等。

事實上,早在2020年7月,餓了么就已從深入人心的餐飲外賣平臺,轉型升級為“解決一切用戶身邊需求”的生活服務平臺。餓了么的Slogan,也從之前的“好而不貴,有滋有味”、“愛什么,來什么”,再進一步發展到現在的“放心點、準時達”。

從餐飲到3C產品,餓了么的客單價也在提升。阿里2023Q3財報(自然年2022年Q4)披露,由于餓了么能迅速適應不斷上升的百貨、藥物訂單需求,訂單價值較高的零售訂單增長強勁,這帶動了餓了么整體平均訂單金額的進一步上升。

二、

巨頭紛紛搶駐餓了么

這種雙贏的奔赴,蘇寧不是第一家,也不會是最后一家,不少零售巨頭在近大半年來陸續搶駐餓了么。

去年9月底,餓了么與小米集團官宣合作,全國3000余家“小米之家”陸續上線餓了么,合作門店覆蓋北上廣深等200多個城市,上線商品包括全線手機、電腦平板、智能家居、智能穿戴等多種品類。

今年5月,蘋果手機也加入了餓了么的“外賣大軍”。據官方消息,全國500余家Apple授權專營店將陸續登陸餓了么,上線門店覆蓋北上廣深等全國80多個主要城市,上線商品包括 Apple 授權專營店內全線品類。

彼時,餓了么數碼品類相關負責人花木如是展望:“我們希望用戶用外賣買蘋果手機,可以像買蘋果一樣簡單”。

巨頭搶駐餓了么,并不令人意外。

大環境下的消費復蘇和越來越快的購物節奏,讓線上線下融合變成了零售巨頭們的重要戰略。

小米在2022年上半年提出,“線上線下融合是小米新零售發展重要的一環”。蘋果也早在2021年iPhone 13發售時就采用了線上線下融合模式,抓住融合帶來的渠道增量。用戶在蘋果官方商店線上付款后,可以約定時間去線下門店取貨或快遞到家。蘋果、小米與餓了么的合作,無疑是對這一同城電商渠道的再升級。

巨頭們之所以選擇餓了么,看重的是其在配送能力、點位網絡建設及消費者心智方面建立的優勢。

要想將收貨時長縮短至小時甚至分鐘級別,既要有足夠龐大的履約團隊,也要布局足夠廣的商戶點位設置。

據餓了么發布的《2022藍騎士發展與保障報告》,2021年,通過餓了么獲得穩定收入的騎手有114萬人。除了百萬運輸鐵軍,餓了么還擁有數百萬個商家點位,形成了廣而密的商戶網絡,基于LBS和算法完成即時配送。

此外,經過多年布局,餓了么已經培養了用戶使用即時零售購買非餐商品的消費習慣。

據餓了么數據,今年520期間,多地鮮花外賣訂單增長超過200%。近3年的520,全國通過“外賣傳情”的鮮花訂單量年均增長超過一倍。自2021年Q4至今,阿里在多個季度財報中披露餓了么非餐訂單比例增加,并將其視為UE(單位經濟效益)持續轉正及訂單量、用戶量、用戶黏性等指標增長的重要原因之一。

從餐飲到鮮花、百貨,再到3C家電——消費者對便利生活需求升級的同時,作為近場排頭兵的餓了么,對大牌的引力也在持續升級。

三、

離消費者最近的金礦

不論是電商平臺還是外賣平臺,近來都喊出“萬物到家”的口號。即時零售是離用戶最近的一種消費方式,因而也成為品牌商和平臺方爭搶的下一座金礦。

餓了么在一份最新報告中預計,2030年,即時電商的市場規模將達到11.8萬億元,實物商品網上零售額將超過20萬億元,本地即時電商的規模相當于實物商品網上零售額的60%左右。未來幾年,即時零售規模將追上快遞業,前景巨大。

在傳統零售的增長趨于平緩之際,即時零售成為巨頭們爭搶的新藍海。美團CEO王興多次表示,“萬物到家是終極目標。”京東也推出了小時購,入局即時零售。

即時零售成為平臺和品牌必答題的背后,是用戶需求的不斷升級。

細數電商發展史,從以大淘系為代表的遠場電商,到以京東為代表的近場電商,再到如今餓了么入局的即時電商,名稱變化背后,是不斷接近用戶的核心需求:以更快的速度,買到更多、更優質的產品。

據艾媒咨詢,與2019年疫情發生前相比,2022年有67.1%的用戶認為使用配送平臺服務頻次增加,即配需求增勢明顯。近3年來,本地即時電商中餐飲品類的復合增長率為20%,零售品類為50%,醫藥品類增長100%。

即時零售也受到越來越多的年輕用戶的青睞。據餓了么報告,截至2022年12月,中國網上外賣用戶規模達5.21億,較2020年12月增長1.02億。據阿里本地生活數據,Z世代逐漸成為即時電商的主力消費人群,18~35歲用戶群體占比超過70%。

Z世代用戶是對即配要求最高的用戶群體。全球知名咨詢公司埃森哲發布的研究報告顯示,超過50%的95后消費者希望在購物當天甚至半天內就能收貨,有7%的消費者希望能在下單后兩小時內收到商品。

面對即時零售的蓬勃需求,餓了么已早早布局。

從2020年開始,餓了么就打破平臺業務邊界,嘗試“送萬物”。是年,餓了么與華為達成合作,消費者可以像點外賣一樣購買Mate 40。此后,餓了么不斷布局即時零售賽道,先后與小米、蘋果、家樂福等巨頭合作,并接入大淘系、高鑫零售等阿里系資源,餓了么自身也在線下拓展小店、全能超市等銷售網點。

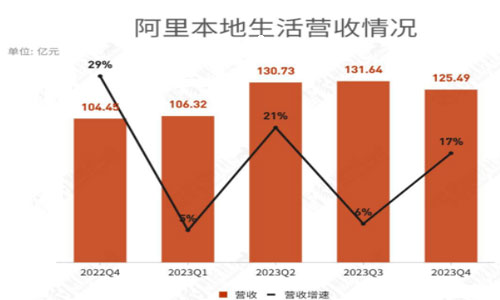

伴隨零售邊界、服務邊界的不斷延展,對平臺而言帶來了客單價的進一步上升,也讓餓了么所在的阿里本地生活連續交出不錯的答卷。阿里2023財年Q4財報顯示,本地生活服務收入同比增長17%至125.49億元,主要得益于餓了么的訂單增長和平均訂單金額提升,推動了GMV增長。

餓了么的量價齊升,推動了阿里本地生活板塊連續5個季度營收保持同比增長態勢,UE改善則給本地生活服務帶來了有質量的收入。

從盈利貢獻來看,阿里本地生活服務經調整的EBITA(息稅前利潤),從2022財年的虧損220.92億元大幅收窄至虧損140.21億元。據財報披露,主要是餓了么每筆訂單的單位經濟效益持續改善,帶來到家業務虧損持續收窄。

以餐飲起家的餓了么,正借著消費復蘇和萬物到家的行業起勢東風,從填飽用戶的肚子,到滿足品牌和消費者的一切需求。

本文來源于物流時代周刊,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。