一、SHEIN再現上市傳聞

最近,跨境電商巨頭SHEIN上演了一出上市“羅生門”。

先是6月26日有消息人士稱,SHEIN已秘密向美國證券交易委員會(SEC) 提交了IPO注冊申請,可能會在2023年底之前掛牌上市。

但很快,SHEIN官方辟謠,否認了其赴美遞表的行為。的確,關于SHEIN的上市計劃傳聞一直沒停過,2021年5月、2022年1月和今年1月都有“消息”傳出,但均未被證實。因此這則消息并沒引起重視,被辟謠也在意料之中。

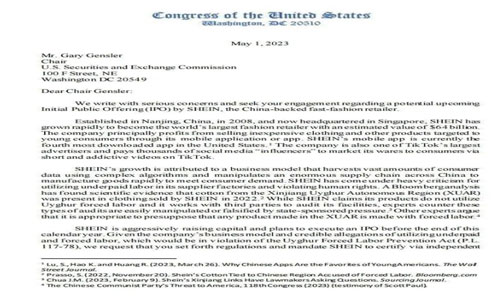

然而,接下來事情發生了反轉。6月29日,一封美國國會給SEC的SHEIN上市問詢信被曝光,坐實了SHEIN正在秘密推動上市的實情。

在信中,議員們批評了SHEIN的商業模式,認為其通過操控龐大的供應鏈,收集和利用消費者的大量數據,以滿足不合理的市場需求。此外還提到了SHEIN強迫勞動力超時工作和低工資勞動力的問題,十分具有針對性。

根據以上信息可推測出,SHEIN很可能對其成功赴美上市的信心尚且不足,因此不愿向外界透露赴美遞表。

雖然SHEIN的IPO形勢撲朔迷離,但不能否認的是,它依然是當前國內最有上市潛力的跨境電商企業,也相當被資本市場看好。

天眼查顯示,從2013年起,SHEIN開始啟動多輪融資,其中2022年紅杉、博裕等多家等大型投資機構進行了共10億美元的投資,使SHEIN的估值飆升至1000億美元,僅次于字節跳動和SpaceX這兩家未上市的科技企業。

2022年,SHEIN總營收達227億美元,復合年均增長率約180%;凈利潤約7億美元,連續四年實現盈利。SHEIN預計,將在2025年實現585億美元的營收,對未來充滿信心。

2023年的《新財富500富人榜》中,SHEIN創始人許仰天以1120億的財富成為廣州首富。SHEIN在商業上的成功,讓這位為人十分低調的老板也不得不站在聚光燈下。

考慮到當前的市場環境,有能力赴美上市的中國企業必然有其過人之處。那么一直朝IPO邁進的SHEIN,為何能被資本青睞呢?

二、走快一點、做精一點、想遠一點

從投資者的角度看,他們青睞的往往是一些具有持續增長能力的企業,依靠補貼等手段在短期內把數字做好看并不能加分太多。而靠商業模式脫穎而出的SHEIN,正是一個穩扎穩打的長期主義者。

SHEIN成立之初,選擇切入的賽道是女裝品類。女裝是一個沒有太大技術壁壘的行業,因此也沒有占據壟斷地位的巨頭,幾乎全靠產品取勝,像天貓就是做女裝做起來的。

SHEIN許仰天曾說:“做品牌,一定要找專業的人,用專業的方式經營。從市場上隨便找一批便宜暢銷的貨,隨便用什么方式賣出去,這種野蠻生長的路子越來越行不通了。”

為了保證產品的多樣性,SHEIN招募了大量設計師,推出各種風格迥異的樣式;同時雇用了一批買手,掌握當時的流行趨勢。經過多年細分品類的擴充,SHEIN已形成十八大品類。

提到產品就不得不提價格,《中國時尚跨境電商發展報告》指出,影響美國消費者線上購買(包括復購)的主要因素第一是產品,第二就是價格。即使是海外市場,低價的商品依然有著強勁的競爭力。

因此,SHEIN將價格盡可能壓低。就美國市場而言,SHEIN主要女裝產品的最低價均在10美元以內,各品類暢銷款價格9-24美元,基本位于ZARA(8-36美元)、H&M(5-18美元)的最低價格區間。

在供應鏈方面,SHEIN采取了著名的“小單快反”的返單方式,而不是以訂單的方式生產,這改變了整個供應鏈的基本邏輯。

返單,是指企業以極小的首單單量來測試市場,當消費側有數據顯示某款商品是“準爆款”時,企業再將該商品返到工廠側增加生產訂單。很明顯,因為不涉及大量提前生產,返單生產會極大地降低庫存。

依靠這種模式,SHEIN的一件服裝從打樣到送到消費者的手中,只需要短短20天。每一天,SHEIN能實現平均5000款上新。作為對比,快時尚鼻祖的ZARA每年僅上新12000款。

得益于小單快返模式,SHEIN不需要將生產能力綁定在幾家大工廠身上,依靠眾多“小作坊”型工廠即可完成訂單需求。很多愿意接單的小工廠規模太小,SHEIN甚至會借錢給工廠去買設備買廠房。和工廠良好的合作關系使得SHEIN積累下了一批“死忠供應商”。

更重要的是,SHEIN與這些工廠合作后,會通過數字化供應鏈將原來在物理上離散的小工廠連接起來,成為一個在虛擬空間內超大的網絡。這便是其核心競爭力所在。

總的來說,SHEIN憑借款式多、上新快、性價比高的特點,快速滿足消費者的新鮮感,提升消費頻次,在服裝領域形成了競爭優勢,然后擴展到其他領域。

這正應了SHEIN創始人許仰天的創業理念:“走快一點、做精一點、想遠一點”。

三、上市不是SHEIN的終點

可能有人會問,既然SHEIN的模式這么好,也一直在盈利,為什么遲遲無法上市呢?

首先,SHEIN確實一直在賺錢,但賺得不夠多。近幾年SHEIN的利潤率為5%-10%。相比之下,優衣庫母公司迅銷集團2022財年凈利率約為12.37%,耐克2022財年凈利率約為12.9%,即便快時尚同行Zara,2022財年凈利率都達到了11.7%,遠高于SHEIN。

之所以利潤率低,很大程度上是因為服裝行業是退貨重災區,平均退貨率高達30%。而SHEIN奉行首單退貨免運費政策,相當于變相給予消費者補貼。

為了提高利潤率,SHEIN一方面嘗試漲價,另一方面提高包郵門檻,這引來了消費者的強烈反對。因此SHEIN陷入了兩難,要么資方不滿意,要么消費者不滿意。

此外,SHEIN目前的主營品類依然是服裝,雖然已經在朝全品類轉型,但進度較為緩慢。畢竟其核心模式脫胎于服裝領域,在其他行業不一定奏效,這無疑限制了SHEIN的上限。

另外在輿論方面,海外社交網絡上,關于SHEIN的商品生產過程不夠環保,工人得不到良好待遇的信息甚囂塵上,由此SHEIN遭到部分年輕人公開抵制。

不過,這些問題對于SHEIN來說并不是硬傷,無法動搖SHEIN商業帝國的根基。換句話說,對于SHEIN能否在美國上市,并不完全取決于其商業模式是否能走通,其中還有諸多“盤外因素”,在此不便多說。

從另外一個角度看,上市對于SHEIN來說也只是“錦上添花”,而非“雪中送炭”。優秀的企業往往致力于更好地服務用戶,上市從來都不是SHEIN的終點。

本文來源于電商報,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。