專門將客機改裝成貨機的航空航天公司預計今年將生產創紀錄數量的貨機,但國際貨運和電子商務量的下降,導致新飛機和改裝飛機訂單逐漸減少。

盡管生產的貨機數量超過了目前的需求,但航空公司和租賃公司大多仍然堅守承諾購買飛機,以期利用電子商務和國際貿易的預期增長,并實現機隊的現代化。

而關于短途和中途快遞航線服務的窄體貨機將出現過剩的警告,但目前的實際情況卻是,盡管一些飛機的改裝項目被推遲,但很少有企業將項目取消掉。

根據總部位于倫敦的航空分析和評估公司IBA提供的數據顯示,目前有270個工廠制造的貨機未交付訂單。而據美國咨詢公司AeroDynamic Advisory提供的數據顯示,有超過600架客機正在排隊等待改裝,是貨機訂單量的兩倍多。

從航空公司根據需求下訂單到制造商滿足需求的能力之間的時間差正在影響供應平衡。相關分析師表示,貨機交付通常會在需求強勁增長后的2-4年達到峰值,這意味著貨機改裝活動可能會持續到2024年。

綜合各種行業數據庫,2022年完成了約130架的貨機改裝,高于2021年創下的116架的紀錄。相比之下,在疫情之前的30年時間里,二手客機改裝成貨機的數量平均每年約為60到70架。同時,IBA估計,工廠生產的新貨機交付量將從2023年的35架增加到明年的52架。

咨詢公司Trade and Transport董事總經理、波音兩年一度的《World Cargo Forecast》前主編Tom Crabtree表示:“人們普遍認為貨機市場存在巨大的產能過剩,但實際情況或更加復雜。在航空貨運領域沒有得到廣泛認可的是,電子商務在發展中國家還有很大的發展潛力,而這部分市場通常是由中型寬體貨機或窄體貨機來提供服務。”

空運市場觸底

自2022年春季以來,由于全球經濟放緩、通貨膨脹、零售庫存高企以及海運積壓的結束,航空貨運需求下降了8%至10%。但飛機上的可用艙位卻相比一年前高出約10%,相比疫情前增加了4%。

隨著國際客運航班的復蘇、貨運能力的增加,再加上需求的疲軟,這些導致航空貨運運費下降了45%,航空公司的貨運收入也出現了類似的下降。根據BMO Capital Markets的數據顯示,由于運輸貨物的減少,在過去12個月,全貨機的飛行活動平均下降了4.5%。

運營效率的降低將會因更多貨機的出現而加劇。Cirium的數據顯示,目前有近2200架全貨機正在服役當中,相比2022年年底增加了5.6%,而且新加入的貨機數量遠遠超過退役的數量。

未來一年內,航空貨運行業可能會在貨運周期的底部徘徊。但波音公司預計,由于電子商務的增長和全球供應鏈網絡的不斷變化,對于全貨機的強勁需求將會持續下去。

波音6月發布的商業市場展望表示,到2042年,全球貨機數量將增長65%,達到3700多架。這一增長將需要超過2825架新生產和改裝貨機的交付,其中包括約1300架標準機身的改裝,例如737-800,以及555架寬體機身的改裝。

這一預測交付量相比波音于2022年11月預測的2795架略有增加。而波音對于貨機機隊的前景預測在一定程度上是基于未來20年全球貿易將增長一倍以上。

另外,波音還將貨運量的年增長率從4.1%修正為4.5%,主要原因在于2022年的下滑降低了預測的基線。

客改貨速度減緩

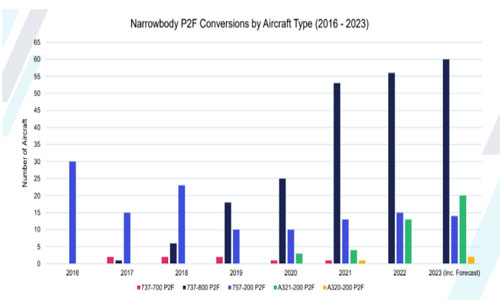

對貨機供應過剩的擔憂主要集中在737-800和空客A321等標準尺寸的飛機上。因為在過去3年中,小型標準尺寸飛機的改裝數量呈現爆炸式增長,達到了前所未有的水平。

由于疫情期間,電子商務銷售飆升,客機腹艙容量的減少,以及貨運能力的需求高漲,許多飛機交付給初創航空公司或貨運運營商。例如,巴西的Gol公司在去年推出了一家737-800貨機部門,為一家電子商務零售商運營包裹。

在航空公司虧損并渴望減少機隊規模的時候,純租賃公司進行了比以往更多的改裝方面的投資。2020年4月,共有12家737-800改裝貨機運營商,總機隊數量為30架。根據貨運顧問Stephen Fortune的研究顯示,3年后,運營商的數量增加了4倍多,達到51家,全球貨機機隊規模增加了147架改裝飛機。

而自春季以來,越來越多的公司進入了這個領域。例如,墨西哥的初創公司Awesome Cargo計劃在年底前增加2架737-800飛機。

改裝貨機運營商正在忙于處理現有訂單,但疲軟的市場正在影響飛機改裝的新訂單。據Cargo Facts報道,改裝市場項目在去年接到了251個訂單,但下半年的訂單量開始放緩。

航空工程師公司(AEI)銷售與市場高級副總裁Robert Convey表示,市場對于737-800的改裝需求已經減緩,目前的需求主要來自于運營商。與去年超過了30筆訂單相比,AEI在2023年上半年只接到了少量訂單。我們的客戶要么試圖取消訂單,要么至少推遲交付日期,希望市場能夠回暖。

工廠新收到的貨機訂單也急劇減少。根據波音公司的在線數據庫,該公司在2022年錄得了43個凈訂單(減去破產的西方環球航空公司取消的2個訂單);而今年到目前為止,該公司僅有6架777飛機的訂單。

迄今為止,相比于取消訂單,更多貨機改裝的訂單都是被推遲了。唯一公開宣布取消的是全貨機航空公司Cargojet,該公司正在出售3架購買的用于改裝的波音777-300客機,以保持財務靈活性,并使機隊規模與需求保持一致,計劃中的第4架目前還未購買。

不過該航空公司保留了在以色列航空工業公司的生產訂單,以便在市場需求改善時快速恢復擴張計劃。高管表示,他們仍在與美國初創公司Mammoth Freighters合作,進行4架波音777-200客機改裝貨機的項目。

另外,越南航空公司還悄悄退出了與航空運輸服務集團(Air Transport Services Group)簽署的2個A321改裝貨機的交易。ATSG的管理層在最近的業績會議上也表示道,該公司購買的A321比預期少了2架。

4月,《財富》雜志(Fortune)發表的一份報告顯示,租賃商在2023年的737-800和A321改裝訂單中,只有不到一半與客戶簽訂了合同,剩下49架飛機沒有安置。

根據特定機型的大小和可用維修艙的數量,對飛機進行貨運改裝可能需要4到8個月的時間。而由于供應鏈積壓、人員短缺和新改裝涉及的審批緩慢,工廠的改裝工作進度放緩,這實際上對不需要立即交付飛機的買家產生了好處。

由于貨運市場疲軟,售后航空服務公司AerSale在6月下調了其客機改裝成貨機(P2F)的全年銷售和租賃預期,從之前的6架下調為3架銷售和3架租賃。

該公司的首席執行官Nicolas Finazzo在8月的公司財報電話會議上表示,目前貨機運營商正在受到需求減少和相關流動性不足的困擾,這削弱了我們的P2F757的銷售。在未來短期內租賃和銷售的比例可能會更加傾向于租賃。

空氣動力咨詢公司AeroDynamic Advisory的負責人Mike Stengel預計,今年的客改貨數量將達到136架,然后在2025年和2024年開始下降,但仍高于疫情前的水平。隨著包括猛犸在內的兩家企業啟動有史以來第一個將大型777客機改裝成貨機的項目,后續將會增加更多的生產線,尤其是寬體飛機部分的生產線,將提振航空業的活動。

窄體機型過剩?

據國際航空協會(IBA)估計,今年可能會生產多達60架737-800改裝貨機,高于2022年的56架。如果這一趨勢持續下去,行業可能會出現嚴重過剩的風險。不過這一預測不會延續到今年以后。

不僅IBA,自2022年初以來,《財富》雜志也一直在警告稱標準貨機可能會出現短期過剩的現象。

在MyAirTrade.com上,有7架737-800貨機可供租賃或購買,這表明這些飛機的投放速度沒有以前那么快了。而據IBA的分析顯示,與其他貨機改裝項目相比,737-800的改裝速度更快。自6年前波音首次將737-800改裝成貨機以來,全球737-800的改裝貨機機隊規模已迅速增長至200架。相比之下,757和767-300的改裝項目用了15年時間才達到相同的規模,737-400用了20年時間才達到200架。

總體來說,737-800的改裝貨機機隊規模總數有望超過擁有311架的757-200的改裝貨機機隊規模。

同時,IBA預計,空客將在今年交付20架A321客機改裝貨機。目前,A321的改裝項目正在努力追趕領先3年的737-800改裝項目。畢竟相對于空客,波音擁有廣泛的貨運歷史。不過有一個積極的影響因素是,隨著客運航空公司正在尋求更高效的A321NEO,A321可能會大量用于貨運。

另外,租賃費用的下降,特別是舊機型租賃費的下降,表明了貨運經營者的謹慎態度。

IBA表示,在之前幾年租賃費用遠高于市場水平后,今年A321的租賃費用已經下降到每月20萬美元以下,但機齡僅15年左右的飛機租金可能會高出數萬美元,這取決于運營商和國際地點的風險感知。737-800的月租費則已降至約16萬美元。

寬體貨機領域的情況則與窄體貨機領域有所不同。Crabtree表示,由于十多年空運貨物市場停滯不前,一些聯合航空公司撤出了投資,導致了寬體貨機的運力不足。

其中,767-300的改裝項目繼續在寬體類別中處于領先地位,但可用客機的供應量卻在逐漸減少。這也是航空運輸服務集團(Air Transport Services Group)擴大收購和改裝空客A330飛機的原因。大約3年前,空客重新啟動了A330的改裝項目,ATSG預定了29個生產名額,第一架飛機計劃于10月開始改裝。

IBA預計,空客子公司EFW和以色列航空航天工業公司將每年改裝18到20架A330,取代767-300。隨著這些項目的發展,該改裝貨機的租賃費用已經上漲至約45萬美元,特別是較年輕的A330-300,體積更大,更適合快遞包裹業務。而1架767-300的租賃費用則在22萬美元到30萬美元之間,年齡不超過20歲的飛機的租賃費用范圍會更加高一些。

直到2026年和2027年,空客和波音開始交付大型A350和777-8F之前,航空貨運行業將沒有可替代以上兩種改裝機型的飛機。但航空投資公司Stratos的財務主管Kristian Lindberg表示,即使是寬體貨機,可能也不是最佳的短期投資。因為與客機相比,貨機的租金差距已經縮小了2/3以上,僅為10萬美元;但將大型飛機改裝成貨機的成本超過2000萬美元。

采購飛機面臨的挑戰

由于客運行業相關的原材料有限,即使等到貨運需求再次改善時,客改貨也可能會受到限制。再加上波音和空客等制造商存在嚴重的生產問題,導致飛機交付速度放緩,而航空公司希望在旅游熱潮中擴大機隊規模,因此現在很多客運航空公司都在覬覦波音737-800和空客A320/321等標準尺寸的飛機。

客運需求的高漲導致航空公司延長租賃期限,或者簽署新的租賃協議,從而減少了可用于改裝的二手飛機的供應,并推高了二級市場上的飛機價值。這對租賃公司是有利的,因為可能會被淘汰或被貶值的飛機也將因此更有市場。同時,貨機的租賃價格也在下降。航空專家表示,對于租賃公司來說,將飛機租給客運市場會更具有經濟意義,因為他們可以在不產生飛機改裝成本的情況下賺到更多的錢。

咨詢公司Trade and Transport董事總經理Tom Crabtree說道,租賃公司現在可能會選擇翻新客艙,并將飛機重新投入運用,供給二級運營商使用,甚至可能是一級運營商。如果這些飛機可以再用5到8年,為什么要耗費大量的成本改裝成一個貨機呢?

航空投資公司Stratos的財務主管Kristian Lindberg也表示認同。在生產問題得到解決之前,一些租賃公司最好取消貨機改裝。改裝737-800客機并承擔額外的500萬至600萬美元改裝費用成本,對租賃公司而言可能是不值得的。因為現在乘客需求如此強勁,去年的租金就上漲了1萬多美元。

電子商務的潛力

根據eMarketer的數據,推動航空貨運長期增長的最大推動力是電子商務。在過去7年中,電子商務在零售銷售中所占的比例已經翻了一番,預計到今年年底將占總銷售額的1/5。到2026年,電子商務將占所有零售銷售額的23%。而電子商務在履行訂單時高度依賴航空快遞網絡。

eMarketer預測,在線銷售的增長速度正在從疫情初期17%的峰值減緩到2026年的8.2%。但這仍然是全球GDP增長率的3倍,是普通航空貨運預期增長率的2倍。

波音公司則稱,未來20年,快遞機隊預計將增長58%。空客也預計,快遞行業的貨運量將以每年4.9%的速度增長,大大高于其對普通航空貨運的預測。

制造商和租賃公司表示,在線購物已經從根本上改善了航空貨運的增長前景,其中很大一部分需求來自于東南亞、拉丁美洲和其他發展中國家的新快遞網絡。例如,在印度和巴西,電子商務在零售總額中所占的份額分別不到4%和5%,具有非常大的市場發展潛力。

波音的商用飛機市場營銷副總裁Darren Hulst表示,包裹承運商需要一定數量的關鍵路線和飛機,以支持這些隔夜或第二天的航空快遞網絡。因此,這些國家和地區電子商務的崛起是需求的結構性推動因素,而不僅僅是周期性的。

ATSG的高管們堅信,通過航空快遞網絡快速履行電子商務采購的需求將持續存在,并推動對改裝貨機的需求。

全貨運運營商Atlas Air的首席執行官Michael Steen也表示,由于在線賣家需要根據客戶的偏好快速調整分銷活動,電子商務將繼續推動企業對貨機的興趣。供應鏈正在發生變化,以更好地迎合最終消費者,這意味著商家很難預測庫存在哪里以及數量有多少,而是最終取決于采購周期的情況。在快時尚領域,新公司如雨后春筍般涌現。這些公司的產品運輸主要依賴于空運,即使是低價產品也是如此。這與過去的情況相比是一個重大變化。

同時,在疫情顛覆了經濟活動和運輸能力,導致工廠停工和零售貨架缺貨后,許多公司正在分散其供應鏈的地理位置,以提高彈性。雖然目前還不清楚新的采購和物流需求將會如何發展,但有一些人認為,這些需求增加了對航空貨運的需求,尤其是企業仍在處于建立完善的新供應商、倉庫和地面運輸網絡的初期。還有一些人則表示,離岸外包、不斷加劇的地緣政治緊張局勢等,對航空貨運的增長構成了風險。

貨機機隊的更新

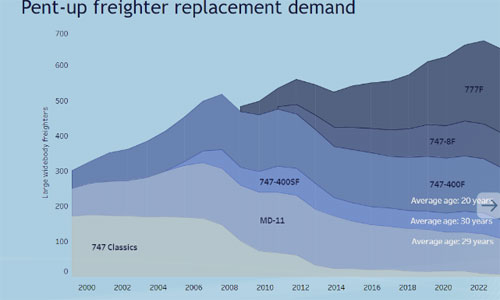

即使貨運市場沒有增長,老舊的機隊也需要更換。為了滿足疫情期間飆升的需求,航空公司從長期倉庫中撤出了貨機,并推遲了其他飛機的退役時間,許多飛機每天的飛行時間也比正常時期多出20%至30%。據Cirium的數據顯示,在疫情的3年中,每年只有15架飛機退役,而正常情況下,每年約有70架飛機退役。IBA也表示,2022年有38架貨機退役,而2010年高峰期時有131架。

全貨運運營商Atlas Air的首席執行官Michael Steen表示,目前大約有650架寬體貨機正在服役當中,其中125架機齡超過30年。不過,隨著市場逐漸恢復平衡,航空公司開始淘汰老舊、運營成本高的貨機。

例如,UPS已經開始逐步淘汰41架老式的MD-11貨機,將其替換為28架新的波音767-300;FedEx也在剛剛結束的財年中退役了18架貨機,包括12架MD-11、4架波音757-200和2架空客A300-600。

客機腹艙容量的變化

除了短期變化之外,客運市場的結構性變化也可能增加貨機的需求。隨著低成本和超低成本客運航空公司的增長,載貨空間較小的單通道飛機的市場份額有所增加。在過去20年中,窄體飛機機隊從9000架增加到16200架,其中有超過1/3的飛機是由低成本的航空公司運營。波音公司預測,到2041年,低成本航空公司的份額將占單通道機隊的41%。

隨著飛機燃油效率的提高,小型飛機可以飛更遠的距離,航空公司開始用737 MAX、空客A321LR等遠程飛機填補一些跨大西洋和其他國際航線,而不再使用寬體飛機。

在疫情之前,專用貨機和客機平均分擔貨物,但現在這種平衡向貨機傾斜了60%。主要原因在于貨機為物流和航空貨運公司提供了有保障的運力,這些公司希望在不受客運需求限制的情況下更好地控制貨物運輸。

全貨運運營商Atlas Air的首席執行官Michael Steen指出,由于許多新航線都是前往休閑目的地,而不是工業中心,再加上更多的能力強大的窄體飛機得以投入使用,目前全球實際可用的客機腹艙容量只有不到50%。因此,我們可能將會看到一個情況,需求正面臨回升,但飛機供應可能會受到挑戰。

本文來源于物流時代周刊,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。