站在2022年的節(jié)點(diǎn)上,沒(méi)有人會(huì)預(yù)想到Temu竟能爆發(fā)出如此驚人的增速。

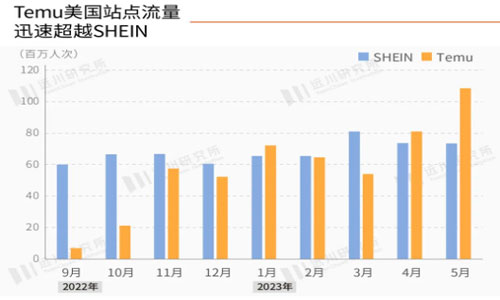

2022年9月,拼多多旗下跨境電商Temu在北美上線,并為自己設(shè)下一個(gè)周年目標(biāo):在2023年9月前,至少有一天的北美單日GMV超過(guò)SHEIN。

這一目標(biāo)曾被認(rèn)為頗為激進(jìn),彼時(shí)SHEIN估值一度沖破千億美金,是全球最火的快時(shí)尚服裝網(wǎng)站,美國(guó)用戶數(shù)超過(guò)快時(shí)尚祖師爺H&M和Zara。

但事實(shí)證明,Temu顯然低估了自己的能量——根據(jù)彭博的一項(xiàng)分析,美國(guó)人今年5月在Temu的消費(fèi)支出,已經(jīng)高出了SHEIN近20%。

SHEIN從上線到今天,耕耘北美十年造就的銷售額護(hù)城河,被Temu在數(shù)月間蕩然抹平。

同樣低估了Temu的還有一眾華爾街分析師。8月底,拼多多披露了二季度財(cái)報(bào),包括Temu收入在內(nèi)的傭金收入錄得143.5億元,幾乎比市場(chǎng)預(yù)期高出了三成。

拼多多這部分營(yíng)收大超預(yù)期的重要原因,是Temu在全球范圍的驚人擴(kuò)張。

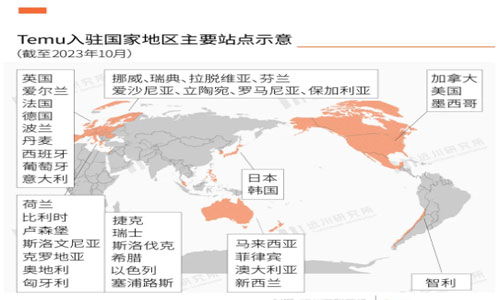

過(guò)去一年,Temu長(zhǎng)期穩(wěn)定在美國(guó)蘋(píng)果和谷歌應(yīng)用的下載榜第一名,截至9月,全球范圍內(nèi)有1.2億人使用Temu。這背后是Temu馬不停蹄的擴(kuò)張腳步,眼下,Temu已經(jīng)上線了全球47個(gè)國(guó)家。

今年4月,Temu先后登陸英法德等發(fā)達(dá)國(guó)家;7月,Temu進(jìn)軍亞洲,首戰(zhàn)日本、隨后布局韓國(guó);到了8月,Temu開(kāi)設(shè)了菲律賓站點(diǎn),9月開(kāi)設(shè)馬來(lái)西亞站點(diǎn)。

而這也宣告Temu正式登錄東南亞市場(chǎng)。在Shopee、Lazada、TikTok Shop等重量級(jí)玩家乃至一眾本地電商虎踞龍盤(pán)的東南亞,Temu入場(chǎng)無(wú)疑又會(huì)帶來(lái)又一輪的激烈角逐。

01

極致低價(jià)發(fā)動(dòng)機(jī)

Temu能夠在電商成熟的海外市場(chǎng)撕開(kāi)一道口子,很大程度歸功于Temu全托管模式造就的極致低價(jià)。

區(qū)別于往日賣家需要自行組建團(tuán)隊(duì),以完成營(yíng)銷、物流、售后等諸多環(huán)節(jié);在Temu的全托管模式下,國(guó)內(nèi)賣家只需要把商品提供給平臺(tái),平臺(tái)會(huì)完成后續(xù)幾乎所有環(huán)節(jié)的運(yùn)營(yíng)工作。

這種模式解決了跨境電商以往會(huì)遇到的很多問(wèn)題:

對(duì)于賣家而言,全托管模式降低了跨境電商的門(mén)檻,更重要的是運(yùn)營(yíng)店鋪的人力成本。

對(duì)于平臺(tái)而言,從賣家手中接管運(yùn)營(yíng),規(guī)避了跨境的空包、假貨問(wèn)題。還可以整合不同商品包裹,大幅降低了物流成本。

伴隨這個(gè)過(guò)程的持續(xù),中間商存在的意義幾乎沒(méi)有了,由直接貫通供應(yīng)商和消費(fèi)者。對(duì)平臺(tái)來(lái)說(shuō),他們獲得了關(guān)鍵的商品定價(jià)權(quán)。

Temu賣家收到的平臺(tái)降價(jià)申請(qǐng)

有了定價(jià)權(quán)作為籌碼,Temu就可以上線比價(jià)系統(tǒng),每周舉行一次商品競(jìng)價(jià)。同款商品價(jià)低者勝出,可以獲得更多流量?jī)A斜;而競(jìng)價(jià)失敗的商品,則會(huì)被平臺(tái)限制備貨與上新,簡(jiǎn)單粗暴。

通過(guò)這一套復(fù)雜的系統(tǒng),Temu打造了一個(gè)經(jīng)濟(jì)學(xué)范疇中幾乎完全競(jìng)爭(zhēng)的市場(chǎng)——讓價(jià)格成為幾乎唯一的決定性因素,高價(jià)格商品慢慢被淘汰,低價(jià)商品不斷走上臺(tái)前。

面對(duì)Temu幾近“骨折”的低價(jià),被神秘力量嚇傻的亞馬遜在6月將Temu移出了自己的比價(jià)系統(tǒng),理由則是“該網(wǎng)站不符合其標(biāo)準(zhǔn)”。

商品的超低價(jià),最終使Temu天然自帶更高的轉(zhuǎn)化率,隨即轉(zhuǎn)化為了蹭蹭上漲的GMV。今年第三季度,Temu銷售額突破50億美元。按照中金的預(yù)測(cè),伴隨“黑五”和圣誕節(jié)的到來(lái),Temu全年的銷售額甚至能夠達(dá)到180億美元。

Temu銷售額一路飆漲的另一個(gè)原因,則是它擴(kuò)張選取的早期市場(chǎng),幾乎都是擁有更高客單價(jià)的歐美和英語(yǔ)國(guó)家。

相比之下,Temu新入局的東南亞,雖然長(zhǎng)期被各大電商視為流淌著奶與蜜的下一個(gè)應(yīng)許之地,但東南亞破碎地理單元帶來(lái)的高昂履約成本,外加收入有限造就的過(guò)低客單價(jià),使得投身于此的電商平臺(tái)鮮少能夠?qū)崿F(xiàn)盈利。

阿里巴巴旗下東南亞電商Lazada,在截至2022年底財(cái)年中收入增長(zhǎng)了6倍,但虧損也幾乎翻番達(dá)到16億美元。而東南亞市占率最高的電商Shopee,雖然在2022年底實(shí)現(xiàn)了首次盈利,但代價(jià)卻是增長(zhǎng)也就此停滯。

那么為何此番Temu卻毅然闖入了東南亞的世界?

02

水到渠成的擴(kuò)張

Temu下場(chǎng)東南亞,被認(rèn)為是各大電商內(nèi)卷全托管背景下,不得不做出的主動(dòng)防御。

進(jìn)入2023年,東南亞電商Lazada和Shopee先后跟進(jìn)全托管業(yè)務(wù)。在Lazada全托管業(yè)務(wù)招商會(huì)上,一度出現(xiàn)賣家人數(shù)過(guò)多、椅子不夠坐的盛況。在流量稀缺的當(dāng)下,商家自然希望覆蓋更廣闊的市場(chǎng)、擁有更充分的流量。

因此Temu的繼續(xù)擴(kuò)張,也是平臺(tái)挽留優(yōu)質(zhì)賣家的必須之舉。

在Temu對(duì)極致低價(jià)的追逐下,能夠有供應(yīng)商積極響應(yīng),是因?yàn)榭是罅髁康墓?yīng)商們認(rèn)為T(mén)emu未來(lái)依然有利可圖:在Temu一店賣全球的模式下,只要定價(jià)上的損失能夠持續(xù)被規(guī)模的增長(zhǎng)覆蓋,那么就始終能擠出利潤(rùn)空間。

簡(jiǎn)單來(lái)說(shuō),就是作為平臺(tái)的Temu需要保證規(guī)模帶來(lái)的增長(zhǎng)始終跑贏定價(jià)帶來(lái)的損失,因此為了留住賣家,Temu在全球范圍的擴(kuò)張勢(shì)在必行。

而且,今時(shí)不同往日的是,東南亞的電商環(huán)境其實(shí)也正日漸成熟。

首先,過(guò)去困擾東南亞電商的高昂貨運(yùn)成本,如今正在大幅下降——這在很大程度上,得益于RCEP(區(qū)域全面經(jīng)濟(jì)伙伴協(xié)定)的落地生效。

RCEP包括東盟十國(guó)外加中日韓澳新

跨境電商在海外的貨運(yùn)成本包括:報(bào)關(guān)費(fèi)、海/空運(yùn)費(fèi)、清關(guān)費(fèi)以及拆派費(fèi)。其中,占據(jù)主要成本的是海/空運(yùn)費(fèi)。

簡(jiǎn)單來(lái)說(shuō),在過(guò)去中國(guó)-東盟貿(mào)易不平衡的背景下,發(fā)貨人的箱子往往是滿著出去,空著回來(lái)。運(yùn)會(huì)空箱的運(yùn)費(fèi)就成了純成本,運(yùn)費(fèi)長(zhǎng)期高企。

《集裝箱改變世界》一書(shū)就記錄過(guò)類似案例:1988年,從加勒比海諸島運(yùn)回美國(guó)的集裝箱有將近3/4空箱,這導(dǎo)致從美國(guó)向那些島嶼輸送食品和消費(fèi)品的費(fèi)用要高得多。

RCEP生效后,中國(guó)與東盟之間的進(jìn)出口總量在提升,更關(guān)鍵的是落差也在縮小。以2021年為例,中國(guó)自東盟30.8%的進(jìn)口增長(zhǎng)率,就反超了28.1%的出口增長(zhǎng)率。

貿(mào)易量增加,提高了貨運(yùn)頻次;而進(jìn)出口差距縮小,使得來(lái)往貨船/貨機(jī)減少了空載率,最終降低了運(yùn)費(fèi)。

根據(jù)DNY123東南亞賣家導(dǎo)航的創(chuàng)始人Musk的觀察,“19年國(guó)內(nèi)去菲律賓空運(yùn)75元/kg,現(xiàn)在只需38元/kg”,數(shù)年間空運(yùn)價(jià)格幾乎降低了一半。

在本地拆派環(huán)節(jié),Temu也迎來(lái)了與極兔的大會(huì)師

同時(shí),Temu在東南亞眾多國(guó)家中,率先選擇進(jìn)入馬來(lái)西亞和菲律賓,顯然也有充分的考量。

盡管馬來(lái)西亞只是東南亞的第四大電商市場(chǎng),但人均消費(fèi)相當(dāng)可觀,僅次于新加坡排名第二。而菲律賓“擁有整個(gè)東南亞最高的電商增速,年復(fù)合增速達(dá)到20%”。曾有賣家投一塊錢(qián)能拿到11塊錢(qián)的訂單,投資回報(bào)率奇高。

除此之外,兩個(gè)國(guó)家還有著一個(gè)共同的隱藏特點(diǎn):地理、文化碎片化的東南亞,按消費(fèi)能力通常會(huì)被劃分為“新馬泰”和“印(尼)菲越”;而如果按照語(yǔ)言文化劃分,兩國(guó)則都屬于主流社會(huì)都會(huì)說(shuō)英文的“新馬菲”,而非更加強(qiáng)調(diào)本土化的“泰越印(尼)”。

語(yǔ)言相通、習(xí)慣相近,無(wú)疑降低了Temu營(yíng)銷以及APP本地化過(guò)程中的成本。

Temu進(jìn)軍東南亞,似乎是水到渠成的順勢(shì)而為。

03

向世界輸出通縮

對(duì)于跨境電商而言,成敗絕不僅僅維系于一系列市場(chǎng)因素,稅收政策同樣是一個(gè)關(guān)鍵要素。

這其實(shí)不難理解,跨境高昂的運(yùn)營(yíng)和履約費(fèi)用,本就大幅增加了賣家們的成本;如果再遭遇關(guān)稅的跳漲,跨境商品原本的價(jià)格優(yōu)勢(shì)便會(huì)蕩然無(wú)存,瞬間變?yōu)闊o(wú)利可圖的生意。巴西市場(chǎng)便是近在眼前的案例。

今年8月,巴西稅改正式落地。所有入境跨境包裹,統(tǒng)一要求征收17%的商品和服務(wù)流通稅;高于50美元包裹還需疊加60%的關(guān)稅[10]。政策劇烈變動(dòng)下,眾多中國(guó)跨境大賣放棄了巴西站點(diǎn)。深耕巴西的SHEIN也不得不下身段,在本地建廠生產(chǎn)服裝。

高度依賴中國(guó)賣家的亞馬遜,顯然深諳稅收之于賣家的重要程度。

到2018年,亞馬遜已經(jīng)組建起全美科技公司中最大的游說(shuō)團(tuán)隊(duì),還簽約了另外10多家公司超過(guò)100多名說(shuō)客。游說(shuō)目標(biāo)不限于爭(zhēng)取政府采購(gòu)、阻止反壟斷調(diào)查,更包括了消費(fèi)稅問(wèn)題——亞馬遜力求平臺(tái)上的第三方賣家,不會(huì)遭遇稅務(wù)評(píng)估。

彼時(shí)第三方銷售額占比,正在亞馬遜美國(guó)零售業(yè)務(wù)中迅速上升。更關(guān)鍵的是,亞馬遜可以在常規(guī)零售盈利5%,而在第三方銷售上則能夠賺取20%的利潤(rùn)。

正是在亞馬遜的蔭蔽下,包括大量中國(guó)供應(yīng)商在內(nèi)的第三方賣家,得以依仗低價(jià)優(yōu)勢(shì)開(kāi)拓美國(guó)市場(chǎng);而在日后,同樣依賴第三方賣家的Temu和SHEIN們,也由此得以在縫隙中迅速增長(zhǎng)。

2016年,奧巴馬將進(jìn)口商品免稅額提高至800美元,成為引爆跨境電商的另一關(guān)鍵要素

最終一個(gè)頗為反直覺(jué)的事實(shí)誕生了:雖然Temu在7月的日活用戶已經(jīng)增長(zhǎng)到1700萬(wàn)[11],躋身美國(guó)第二大購(gòu)物應(yīng)用,“亞馬遜殺手”的稱號(hào)更一度甚囂塵上——但在雙方競(jìng)爭(zhēng)之虞,Temu其實(shí)也與亞馬遜存在著某種程度的共生關(guān)系。

而廉價(jià)商品免稅得以涌入海外的另一大背景,則是全球范圍的中產(chǎn)階層也從未像今天般虛弱。

根據(jù)美國(guó)人口普查局的年度報(bào)告,2022年美國(guó)的家庭收入較上年下跌了2.3%,連續(xù)第三年出現(xiàn)下降,并創(chuàng)下了自2010年以來(lái)的最大跌幅。同時(shí)伴隨著劇烈的通脹,美國(guó)家庭的生活成本卻顯著增高,創(chuàng)下40多年來(lái)之最。

也正因此,幾美元就能買(mǎi)到生活所需、日常折扣還包郵的Temu,從未如此成為各國(guó)人民的剛需。在這個(gè)通脹的世界里,Temu連同一眾跨境電商,持續(xù)向這個(gè)世界輸出著堪稱寶貴的通縮。

今年2月,Temu還在有著美國(guó)“春晚”之稱的超級(jí)碗上,斥巨資播放了一段30秒的廣告;廣告唱響了一句「像億萬(wàn)富翁一樣購(gòu)物」的口號(hào)。這無(wú)疑為這場(chǎng)真實(shí)存在的衰退,打上了最為夢(mèng)幻的一陣麻醉劑。

04

尾聲

在這一輪大周期中,跨境電商幾乎是少數(shù)仍在快速增長(zhǎng)的行業(yè)。2022年,中國(guó)跨境電商市場(chǎng)規(guī)模已經(jīng)超過(guò)了15萬(wàn)億大關(guān),在上一年的大基數(shù)上依舊增長(zhǎng)超過(guò)10%。各大跨境平臺(tái)的GMV也屢創(chuàng)新高。

在中國(guó)電商不斷侵蝕海外市場(chǎng)份額的今天,從華南城、義烏商貿(mào)城任意拉出一位跨境電商從業(yè)者,都能如數(shù)家珍中國(guó)電商出海成功的原因:例如資本閃電戰(zhàn)、算法推薦商品流、砍一刀式拉新等等。

但顯然,關(guān)鍵依然在于商品足夠的低價(jià)。

這樣的低價(jià)既來(lái)自于中國(guó)超大工業(yè)體系帶來(lái)的規(guī)模效應(yīng),同樣也源于平臺(tái)不斷利用規(guī)則,降低跨境交易成本,讓供應(yīng)鏈錘煉出更為低廉的商品。

事實(shí)證明,全世界的月亮都一樣圓,大家都喜歡便宜的東西。

本文來(lái)源于物流指聞,不代表九州物流網(wǎng)(http://www.ruyi818.com)觀點(diǎn),如有侵權(quán)可聯(lián)系刪除,文章所用圖片來(lái)源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。