物流業稅票政策演進過程和背景

(一)物流業稅票政策演進的四個階段

物流業稅票政策的演進過程歷經了四個階段:

第一階段:2013年前的營改增以前時期

該階段的特征是運輸業務執行營業稅。從稅率上看,運輸企業交納3%的營業稅,加上教育附加費、城建費總稅率約3.3%;不可抵扣;營業稅的稅率基本定在5%,交通運輸稅定在3%;差額抵扣,營業稅的運輸業發票,給一般納稅人可以抵7%。

第二階段:2014-2016年間營改增探索期

該階段的特征是物流業實行營改增試點。從稅率上看,“貨物運輸服務”由3%的營業稅調整為11%的增值稅;“物流輔助服務”由5%的營業稅調整為6%的增值稅。

第三階段:2016-2020年間無車承運人試點期

該階段的特征是開始實施無車承運人試點。從稅率上看,增值稅由11%的逐步降到了9%。

第四階段:2020年至今網絡貨運平臺時期

該階段的特征是無車承運人升級到網絡貨運平臺,從稅率上看,全國一盤棋背景下,9%的稅收,政策返還和政策獎補成了決勝物流成本和帶動區域GDP 的關鍵,甚至催生了某些票據大省,出現了一個縣城居然出現多家5A級物流企業的怪相。

(二)各階段演進中面臨的問題

1、營改增前的物流業情況

2013年營改增前,從物流業的時代特征看,當時公路運輸企業是交通注冊前置的,物流企業必須先取得道路運輸許可證,并且必須擁有自有車輛,方可注冊。從稅務條件上看,營業稅發票3%,顯然不高,但是開票額度需與噸位掛鉤,開票企業必須有不小于5臺運輸車輛才可開票。無論是注冊還是開票,門檻顯然很高。

從政府舉措看,地方政府為支持本地企業、增加本地稅收,給予本地企業稅收優惠,通過低稅率或返稅形式,鼓勵外地用戶到本地納稅。

從行業運行現狀看,該階段的運輸市場存在巨大的虛票市場,干運輸與干發票是兩批人,虛票需要3%、4%、5%來買,靠政府的高額返稅。從事運輸的個體司機,只能被迫采用到其他地區代開公路運輸業發票、掛靠在運輸公司等的做法來解決發票問題。出現比較多的,如江西發票,行業需要1-3個點的開具成本。

2、營改增期間的物流業情況

在宏觀背景下,2013年2014-2016年,正是互聯網經濟大潮熱起和物流業的平臺元年,互聯網和各類物流平臺興起,倒逼政府對營改增及無車承運等進行國家政策探索,4月29日,國務院印發了《關于全面推開營改增試點后調整中央與地方增值稅收入劃分過渡方案》(國發[2016]26號),國稅地稅五五分成;確立了中央和地方的分配方式。隨即,財政部、國家稅務總局《關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號)提出:無運輸工具承運業務,按照交通運輸服務繳納增值稅;為無車承運企業開展運輸服務明確了稅法依據 。國務院辦公廳《關于推進線上線下互動加快商貿流通創新發展轉型升級的意見》(國辦發[2015]72號)進一步明確了“鼓勵依托互聯網平臺的無車承運人發展”。該階段,受GDP影響政府積極性大大提高,甚至地方的國、地稅體系為完成征稅指標,通過獎補給物流公司返還征稅額的50%以上的,以吸引納稅大戶進入本地區注冊公司。

在實際操作中,首先是運輸企業稅負增加,重要原因之一是處于增值稅抵扣第一鏈條上的個體運輸戶由于征管難度較大無法開具增值稅發票,導致運輸企業無法取得足額發票作為進項抵扣。這個探索階段,出現了承運鏈與發票鏈脫節的現象,無車承運平臺、小三方、信息部、個體卡車,是真正的承運方,但不開發票,處于無稅交易狀態,也就是“承運鏈”;而加油卡銷售方、掛靠公司并不承運,但卻提供著運輸發票以及運輸發票的主要抵扣項,卻成了“發票鏈”。現實操作中是“發票鏈”把“無車承運”偽裝成“有車承運”,而真正的承運方卻在執行上出現了諸多壁壘。正是因為這些原因,抵扣鏈條不完善,貨運與物流企業的一些支出無法取得增值稅專用發票,尤其是小微企業和個體單車經營者,被變相拉升了企業稅負。好在自營改增試點后,國家部委也在做出改變,比如前幾年的路橋費、油費、租賃費不能抵扣問題,現在也逐漸得到響應,并出臺了相應政策。

3、無車承運人期間的物流業情況

2013年,國內開始提出“無車承運”概念;2016年,國務院辦公廳《關于深入實施“互聯網+流通”行動計劃的意見》(國辦發[2016]24號):“組織開展道路貨運無車承運人試點工作,允許試點范圍內無車承運人開展運輸業務”。標志著無車承運人的階段正式來臨。隨后,2017年批復283家試點;2018年復核通過229家,部分省份上線稅務委托代征試點;試點覆蓋了公路貨運的各個領域,200多家無車承運人試點中,45.6%是合同物流業務,66.4%從事普貨運輸領域,47.7%從傳統物流+互聯網轉型,47%是互聯網+物流。互聯網+物流開始引領行業。隨著無車承運人試點企業的探索,增值稅也開始由11%降到了9%。

在實踐中,國家搞無車承運人本是要解決重復納稅的核心問題,但事與愿違,反而催生了一個新的行業現象,行業內稱為“賣票”。從成因看,一方面自營改增起,就要求增值稅抵扣鏈環環相扣,但是物流行業的很多小個體戶根本拿不到進項稅,完全承受不起9%的增值稅。一方面是由于個體司機在承運過程中由于個體工商稅務手續無法建立,無法開具正式票據,使得上游不能讓運費進入增值稅抵扣項。在這個階段,“賣票”成為各大物流平臺、無車承運人平臺發展的“新動能”。也有幾個原因,一是利益驅動,小微企業的資金與合約匯集到無車承運人平臺,再支付給司機,其中產生了時間差,形成了巨額的沉淀資金,并形成資金收益;平臺上海量資金流沉淀收益,既是平臺盈利的根本,又是平臺增值溢價和社會化融資發展的方向;二是業務誘惑,平臺存在著周邊其他后市場業務潛力,無車承運業務會圍繞車開展運力供應鏈的服務,無論是買車、養車、車后還是業務撮合、運輸管理、支付結算、金融保險、形成巨大的流量和后市場業務。三是政策驅使,由于公路運輸業務的特征、稅收征收地散布在全國各地,所以,一些地方為了吸納稅源、一些當地政府財政愿意拿出一部分補貼給無車承運人企業。無車承運人平臺紛紛以設立分公司的方式,將業務轉移至分公司承擔,一方面可以享受當地地方留存部分的獎勵和稅收優惠政策;一方面解決了互聯網平臺企業流量和擴張裂變等發展問題。

“賣票”現象甚至催生出了江西等一些票務大省,并由此誕生了很多的5A級物流企業,僅高安一個縣級市出現了十幾家5A企業,“賣票”不僅拉升了當地的GDP,也虹吸了周邊省市的稅源。并形成特定的地方特色、如蕪湖、贛州等地;

關于網絡貨運平臺運行和稅率情況

(一)全國網絡貨運平臺運行情況

2013年“無車承運人”概念被提出,2016年交通部試點落地,2019年更名為網絡貨運。從歷年網絡貨運經營報告匯總看,發展突飛猛進。

1、2020年運行情況

截止2020年12月31日,全國共約有815家網絡貨運平臺企業,此年度官方未發布統計數據,無法獲悉運力、駕駛員、訂單的相關數據。

2、2021年運行情況

截止2021年12月31日,全國共有網絡貨運1968家網絡貨運企業(含分公司),整合社會零散運力360萬輛、駕駛員390萬人,全年完成運單量6912萬單,是2020年的3.9倍

3、2022年運行情況

截至2022年6月30日,全國共有2268家網絡貨運企業(含分公司),整合社會零散運力515.6萬輛,整合駕駛員462.3萬人。上半年,全國網絡貨運企業共上傳運單4291萬單,同比增長51.4%。至9月底,全國共有2382家網絡貨運企業(含分公司),整合社會零散運力549.3萬輛,整合駕駛員496.9萬人。第三季度,全國網絡貨運企業共上傳運單2275.0萬單,同比增長37.2%。

(二)網絡貨運平臺試點后物流增值稅組成情況

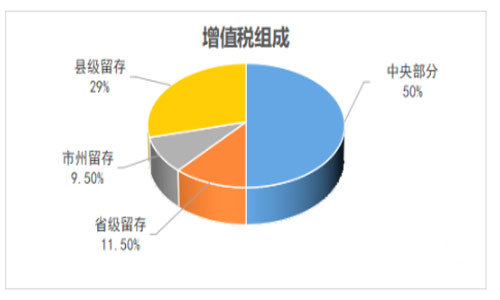

從物流業增值稅組成看,9%是基本稅率,中央和地方是五五開,其中50%是中央財政部份,屬不可動的。但另外的50%,省級是11.5%、市州是9.5%、縣級是29%;地方稅收留存約占總稅率4.5%。

增值稅地方部分構成看,省級留存的11.5%占了增值稅總稅率的1.035%,市級留存的9.5%占了增值稅總稅率的0.85%;縣級留存的29%占了增值稅總稅率的2.61%,三者相加后占比達到了4.5%。很多地方政府,在實際操作中,紛紛采取了地方財政留存的獎補政策,一是可以留住本土稅源,防止外流;二是可直接降低物流成本;三是創造增量稅源,可有效拉升帶動GDP。

(三)地方財政稅收獎補情況

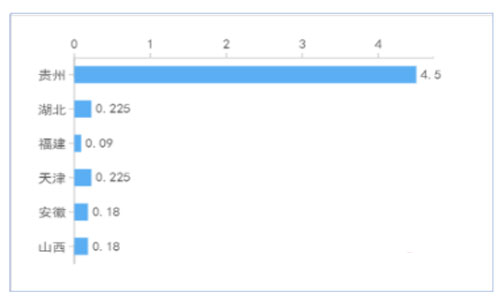

從全國其他部分省市在增值稅部分的獎補情況看,貴州與其他省市相比,物流業在稅負部分有4%以上的稅負。

其中,以福建、安徽、山西、湖北、天津等省市的獎補力度最大,都達到了95%以上,最多的可達98%。目前,貴州省還沒有實施獎補政策。

從獎補效果看,增值稅地方返還后物流業納稅承擔的稅點,按實際征收的4.5%為例,以上福建、安徽、山西、湖北、天津等省市的企業實際承擔稅點為0.09到0.225之間,與貴州相比,低了4個百分點。

以江西省宜春市高安市為例,作為一個縣級市,大力發展網絡貨運,并成為票據輸出大縣,形成了稅源洼地,在網絡貨運的催生下,GDP從2015年的190億,飆升到到2021年的530億,其中,5A級物流企業達到了13家,4A級物流企業達到了8家。由此可見,盡管物流業增值稅的稅率只有9%,但其對GDP的反向撬動作用,非常明顯。

對貴州省物流業稅收與網絡貨運平臺發展的建議

(一)貴州省物流業增值稅的構成與結構

貴州省物流業增值稅主要有兩部分構成:

1、存量稅收情況

按2021年貴州省社會物流總費用為2899億元,社會物流總費用與GDP的比率降到14.8%(2021年貴州省地區生產總值為19586.4億元),比上年下降0.7個百分點。社會物流總費用中,運輸費用1481億元,占物流總費用比重51.1%,同比下降0.2個百分點;保管費用977億元,占物流總費用比重33.7%,同比上升0.6個百分點;管理費用441億元,占流總費用占比15.2%,同比下降0.4個百分點。理論上貴州存量稅收應在270億以上。而實際稅收遠遠低于應征額。由此可見:

稅收外流的情況比較嚴重,也變相拉升了社會物流總額與GDP的占比,也導致了物流成本的虛高。

2、增量稅收

從增量稅收看,貴州除銅仁梵云網絡貨運產業園外,其他市州僅幾家網絡貨運平臺,貴陽市目前在正常運營的本土平臺僅易林網絡貨運平臺一家,貴州的物流稅收明顯已經被周邊省市“虹吸”,增量稅收還是空白。

(二)發展建議

2021年9月貴州省交通運輸廳聯合省發改委等9單位出臺了《關于搶抓實施數字經濟戰略新機加快網絡貨運高質量發展的若干意見》(黔交[2021] 8號)提出了“在實施數字經濟戰略上搶新機,推動數字經濟與實體經濟深度融合,培育經濟發展新動能,打造網絡貨運強省”的總體思路,以及在“著力培育市場主體、完善運輸網絡、提升組織效率、發展衍生經濟、暢通信息鏈條、強化金融賦能、優化營商環境,加快網絡貨運發展,促進物流行業降本增效提質,推動全省經濟高質量發展”的總體要求。

從政策實施看,各地還沒有研究制定和出臺增值稅地方部分的獎補政策,因此,增值稅地方獎補政策的舉措,迫在眉睫,勢在必行。具體建議如下:

1、留住存量稅收

參考其他省市,制定增值稅地方財政獎補政策,留住“存量”稅收。一方面降低物流企業運營成本,一方面留住本土稅源,是當前亟待解決的問題。

2、創造增量稅收

加強網絡貨運平臺孵化,鼓勵本土傳統物流企業想網絡貨運升級轉型。一方面創造“增量”稅收,一方面可有效拉升GDP ,是踐行網絡貨運數字經濟的抓手。

3、營造良好發展環境

推動全省網絡貨運公共服務平臺建設,營造良好的網絡貨運平臺發展環境。是推動本土化網絡貨運平臺發展的核心,也是降低物流成本的關鍵。更是在實施數字經濟戰略上搶新機,推動數字經濟與實體經濟深度融合,培育經濟發展新動能,打造網絡貨運強省的必要手段。

本文來源于羅戈網,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。