01

全球供應鏈——破碎與重塑

長久以來,全球化進程下的國際供應鏈形成了一種固有的運轉結構。大多數新的塑造者其實都是在其中進行的小修小補。雖然經常發生,但是卻無損大局。

但2020年伊始,肆虐世界各地的疫情卻將它在整體上拆解的支離破損。我們發現,無論多么先進的理論、完備的系統和智能的設備,在勞動力全面缺失的時候,都只能成為風中殘燭——輕撫即滅。在疫情的側目下,人類摸索、構建、完善了數十年的供應體系,可能只是又一個馬奇諾防線罷了。

而縮小焦點,一場俄烏戰爭雖然沒有帶來世界格局上完全的深切改變,卻給處在多事之秋的全球供應鏈在局部上又“開了一刀”。

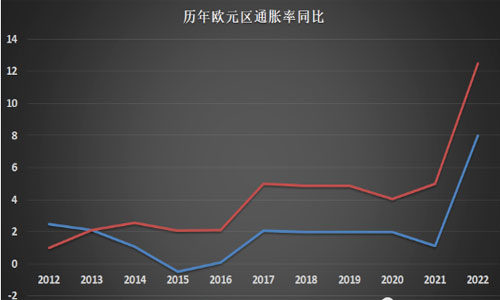

經濟放緩狀態下的歐洲,在面對高額通脹率的同時,又遭受到了“停氣”影響,原本就割裂的民生層級,在社會生活耗費上進一步趨緊。這使得運營成本無論是在產業還是社會兩個方面都到了不得不進行削減的地步。而在這種控制中,生產成本和供應鏈花費成為了首當其沖的焦點。可以預見的是,“歐洲制造”會在這股浪潮中繼續縮小規模——要么關閉產能,要么搬遷到其他國家。

已經運行許久,以東西向(美中歐)為主干、南北向(大洲內)為枝葉的全球供應鏈脈絡,將會進一步蛻變為多條南北向主干并存的供應鏈區域化新網絡。生產會更接近消費,供應會更靠近生產。跨大洋的采購肯定會繼續存在,但是主體供應卻會逐步由同國、同區域代替。

在經歷過全球航運逆勢上漲中一艙難求、一柜難覓的窘迫后,柔性供應鏈和安全庫存會分別成為兩種主流聲音,不能說是分庭抗禮,卻都有存在即必要的可能。但也許,前者會更偏向消費終端,而后者更多側重前端生產供應。

02

國際物流——縱深與擴張

對于供應鏈重塑下的國際物流企業,加速一體化戰略會成為常態。無論是否談及業務變革,但深度綁定終端客戶都是迫切需要得到貫徹的使命。

對于航運公司來說,不管是不是“回光返照”,在經歷了輝煌的三年后,頭部企業都有了資本和時間讓他們再從縱向上進行深入。

在馬士基的帶動下,“上岸”成為了所有國際班輪公司共同的目標——或擴大自身業務范圍,或通過收并購來實現。船老大們在起伏不定的國際物流市場中,再一次認識到全鏈條物流服務對于客戶粘性的重要。從直通訂艙、設立或收購三方物流和貨代公司到買地建倉,將觸手伸向物流上下各個角落的航運公司,似乎已經打定主意,在新的一年中繼續擠占各個小領域的物流服務商,徹底將自己從航運運輸巨頭轉變為綜合物流巨頭。

而在三方物流看來,疫情間幾波嘗試自己構建船隊“下水”的失敗案例,讓他們逐漸放棄了對航運公司的“逆向”阻擊。以橫向收購的方式來擴大規模和市場占有率,成為了未來抗衡“上岸”船東和同行的主要手段。

雖然合同物流在疫情期間式微,但是中國出口帶來的貨代繁榮卻在彌補缺失的同時,貢獻了天量的營收,即使短暫卻很暴利。所以當德鐵再次喊出“狼來了”的時候,相比起船東而言,DSV、德迅此類同行在買家名錄中亮相的頻率更高。

03

跨境物流——站穩與前進

在2022年,無論是產業還是物流,出現頻次最高的詞之一無疑就是“出海”了。并且可以預見的是,在未來的數年間,它依然會是最受廣泛關注的兩個字。而在大家紛紛“揚帆遠航”的對岸,政治、經濟、社會和文化的多樣性,已經讓一些更早的先行者們歷經萬難。而在當下這個多變的全球環境中,正在海外布局以及即將前往的后來者們,又會如何進行選擇,避實就虛呢?

在歐美高通脹的影響下,過往跨境電商主要的出海地——歐洲和北美的消費群體在近年來已經形成了對商品性價比高度關注的消費觀念。所以當拼多多砍一刀的刀鋒變成TEMU揮向北美時,短時間內就攫取了大量的關注度和市場份額。

而短暫輝煌過后如何繼續保持增長,就成為了所有跨境企業需要考慮的重要命題。

相比起北美擁有ebay和亞馬遜這兩大重點“打擊目標”,長期缺少頭部電商的歐洲市場似乎更是一塊令人垂涎的蛋糕。雖然歐洲“老爺”也在高通脹和高額生活成本的壓力下氣喘吁吁,但是骨子里那種“貴族精神”又要他們在尋求低價的同時,更多地會去表達所謂的環保問題和人文關懷。這就為一直在歐洲如此數量繁多的國家中尋求快速擴張的Tiktok、SHEIN們帶來了異常復雜的非經營性問題。

無論是北美還是歐洲,成為主旋律的低價策略最終都會將成本的壓縮歸結向供應鏈和物流一側。所以對于跨境物流企業,無論是電商自營還是第三方服務,可能面臨的價格大戰就將會在新的一年中紛紛上演。而這種價格導向的終點,要么是集約化服務進行降本,要么是升級服務體系進行增效。又或者,差異化也許會成為新的發展道路。

04

電商物流——衰弱與創新

當政策風向轉變成重“實”輕“虛”時,傳統電商的黃金時代可能真的已經在無聲中落幕了。

靜悄悄的雙十一背后,三年大疫給國內蓬勃而起的消費升級的那記重拳,是所有人都不能忽視的重要原因。長遠來看,雖然這條向上的通道依然堅挺,但是中短期內卻造成了不可磨滅的影響。這種影響直接導致消費結構整體進入穩定或略有上下起伏的階段,人們對花錢更趨于理性化。

而這種轉變在物流層面直接導致了配套的快運快遞企業在發展戰略上進入盤整期,也就是通達系和順豐、極兔們需要重新審視拓展的方式,是繼續擴張網絡還是提升服務質量?是以價格戰爭天下還是以服務定乾坤?

而消費結構的另一種轉變,是消費者“瞬時”消費意愿的大量出現,也就是即時消費、即時零售的抬頭。這完全是由于餓了么、美團等餐飲外賣長時間的浸潤,使我們在潛移默化中形成的、或者說放大的消費觀念。只不過它已經不再簡單局限在飲食這條單一賽道上,而是橫向延伸到了更多的其他方面。

如果說傳統電商的出現帶動了消費零售領域“人貨場”的第一波轉變,那么即時零售就是在這三者之外又增加了時效性作為第四要素。如同三維空間疊加時間后轉變成四維空間一樣,新維度的疊加可能是對傳統體系顛覆性的改變。而時效性作為即時零售誕生和存在的核心,最迫切需要強大的即時配送物流體系作為支撐。

無論是抖音“試婚”物美,還是餓了么和美團繼續搶奪市場,亦或是盒馬和叮咚們進一步拓展品類,即時配送給新的消費市場、或者說變動中的消費市場帶來了更多的想象空間。而這條賽道上,在平臺自營物流之外,是否會再誕生一支完全獨立的第三方物流公司,相信會是新一年最大的看點。其中的困難重重,除了需要在零售商/平臺和消費者之間取得信任之外,系統、財務、人力等等諸多方面都會是一種全新的物流革命。

05

物流地產——去化與變革

無論2022年有多少資本在嘴上說依然長期看好中國的物流地產市場,但是就目前的情況來講,這個蓬勃萬里的行業已經進入了全新的周期。

物流地產的成功雖然基于很多因素,但是易于復制的標準化是其中最為重要的成因之一。

而恰恰就是成也于斯,敗也于斯。

標準化讓物流地產在根本上成為了典型的資本業務,“投融管退”的成熟操作模式使得它在風口中迅速地遍地開花。但走到今日再來回顧,每個企業所謂的“護城河”幾乎都成為了笑談——既無城、也無河。

所以變革毋庸置疑將會成為新階段的主題。

對于全面進入去化周期的企業們,如何在固有模式中尋覓到新的方向,很可能就是未來多年間得以在行業中繼續生存和壯大的基石。這種轉變,可能出現在產品上,也可能出現在業務模式上。“物流+”也好,“輕重結合”也罷,天生資本屬性極強的物流地產,也許只有在平衡好“投融管退”的資本資產和運營為王的物流服務時,才能談及全面變革吧。

在2023年,對于已經規模化的成熟開發商來說,可能回顧歷程、總結經驗將會成為企業主旋律。而以史為鏡也恰恰就是進行變革的前提。

06

冷鏈物流——分立與結合

誠然,哪怕是物流各界投資趨緊的當下,冷鏈依然有著相當強勁的吸引力,能夠使其在資本市場攪動風云。但是放大來看,熱情依舊的投資人們絕大多數還是那些關注重資產的“爸爸”們。也就是在物流地產的干倉部分中很難再取得預期回報后,將目光掃向有更性感故事可講的冷庫市場。對,不是冷鏈物流,而是冷庫。

迄今為止,依然有很多想要在這個市場中分一杯羹的投資方們尚未弄懂冷庫、或者說冷鏈物流真正的運營邏輯。和普通物流完全不同的是,冷鏈物流由于其需要將貨品恒定在溫控狀態下的這一特殊性,造成了輕重兩種模式的聯系是異常緊密的。這就導致單純將冷庫和冷鏈物流服務分拆進行投入和發展,最終勢必形成整個鏈條割裂、阻斷的結局。

的確,在冷鏈物流體系中,冷庫的重要性要遠大于干倉在普通物流中的地位。某種意義上,冷庫的網絡布局決定了冷鏈運輸的可行性和時效性。但是對于純粹的冷庫開發商來說,究竟該如何平衡適配性的效益和成本,依然是一個沒有完全解決的問題。

缺乏物流服務能力的冷庫開發者,最后只能不斷增加項目中的干倉比例以維持公司的存活。而這樣做,既背離了投身冷庫行業的初衷,同時也走向了產業的平庸。比如現在的嘉浩美庫,比如開始招聘干倉招商人員的亞冷。

2023年,無論是“由輕入重”的冷鏈企業,還是“以重帶輕”的開發公司,只有將兩者在一個恰當的平衡點上有效結合,才會走出一條長久發展的康莊大道吧。

大疫三年已經進入收官階段,無論是否未來依然還會有所謂的內外雙循環的政策方針,就物流來說,內外并舉依然會是所有大型物流公司的目標。而相比起國際物流公司如何做好國內物流這筆賬,讓國內的企業在穩固住自己的地盤后去搶占國外的那些消費市場,似乎更會令人覺得垂涎欲滴。

畢竟,對于一個國家而言,在這個多變的國際環境中,是否擁有自己自主把控整體供應鏈的能力,才是真正需要關注的重中之重。而這種掌控實力,在以歐美公司唱主角的全球物流大環境下,可能需要數年,甚至十數年的傾心傾力才能夠實現。

對于中國的物流人而言,未來的道路還很漫長。

雖然農歷新年尚未到來,但是,2023年,已經揭開了帷幕。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。