近段時(shí)間,同城貨運(yùn)領(lǐng)域十分熱鬧,平臺(tái)企業(yè)不斷續(xù)寫(xiě)新故事。先是貨拉拉正式向港交所遞交招股書(shū)申請(qǐng)上市,繼而滿幫將同城貨運(yùn)品牌升級(jí)為“省省”并推出APP,近日滴滴貨運(yùn)跨界布局再升級(jí),又新增了“快送”業(yè)務(wù)……可為是新老玩家正面交鋒。在此之前,貨拉拉還推出了跑腿服務(wù)以及冷運(yùn)服務(wù)。那么,同城貨運(yùn)到底有何魅力?同城貨運(yùn)平臺(tái)的故事又該如何講?

同城貨運(yùn)究竟有何魅力?

隨著國(guó)內(nèi)快遞行業(yè)的不斷發(fā)展,不難發(fā)現(xiàn),容量大、門(mén)檻低、參與者眾多的同城貨運(yùn)市場(chǎng)在這幾年迅速崛起,正吸引著新老玩家扎堆登場(chǎng)。

雖然貨拉拉、快狗打車(chē)在經(jīng)過(guò)O2O時(shí)代的百團(tuán)大戰(zhàn)后長(zhǎng)期保持市場(chǎng)優(yōu)勢(shì),但伴隨互聯(lián)網(wǎng)逐步滲透貨運(yùn)行業(yè),同城貨運(yùn)賽道硝煙四起。2020年滴滴成立滴滴貨運(yùn);同年,滿幫集團(tuán)收購(gòu)?fù)秦涍\(yùn)企業(yè)“省省回頭車(chē)”;2021年美團(tuán)推出“卓鹿”;順豐、京東同樣圍繞賽道展開(kāi)布局……就目前看來(lái),同城貨運(yùn)吸引了眾多重量級(jí)玩家,且不斷加碼,戰(zhàn)力拉滿。

巨大的藍(lán)海市場(chǎng)令人充滿想象空間。據(jù)第三方機(jī)構(gòu)統(tǒng)計(jì),2022年的中國(guó)同城貨運(yùn)細(xì)分市場(chǎng)的GTV為2132億美元,并預(yù)期于2022-2027年按復(fù)合年增長(zhǎng)率12.1%增長(zhǎng),如此巨大的市場(chǎng)潛力從而引發(fā)各大平臺(tái)角逐,尤其具備運(yùn)力調(diào)配基因的企業(yè)。

另外一組數(shù)據(jù)也足以說(shuō)明趨勢(shì),中國(guó)同城貨運(yùn)的TOP10市場(chǎng)占有率僅有3.5%。這意味著目前同城貨運(yùn)市場(chǎng)仍呈現(xiàn)出高度分散的狀態(tài),整個(gè)市場(chǎng)還有96.5%空間未被開(kāi)發(fā),市場(chǎng)格局遠(yuǎn)沒(méi)有固化,未來(lái)的各種機(jī)會(huì)都很大。

同城貨運(yùn)平臺(tái)的故事該怎么講?

當(dāng)下,同城貨運(yùn)市場(chǎng)不僅吸引了新玩家,各玩家還不斷推出新服務(wù)。有業(yè)內(nèi)專業(yè)人士指出,目前,同城貨運(yùn)行業(yè)已暫時(shí)形成了多方拉鋸的競(jìng)爭(zhēng)格局,而在這場(chǎng)格局未定的角逐戰(zhàn)中,梳理發(fā)現(xiàn),關(guān)于同城貨運(yùn)的故事似乎也有了新劇情。

上市造血?

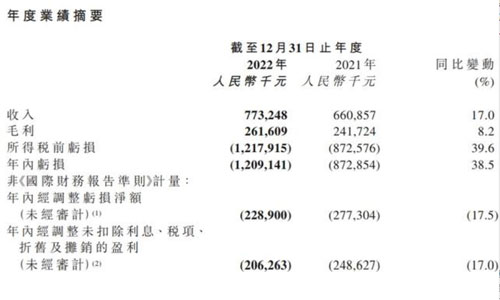

去年6月,快狗打車(chē)正式在港交所掛牌上市,成為“同城貨運(yùn)第一股”。日前,快狗打車(chē)發(fā)布2022年業(yè)績(jī),根據(jù)2022年財(cái)報(bào),其總營(yíng)收為7.73億元,同比增長(zhǎng)17.0%;凈虧損為12.09億元,較2021年同期的8.73億元增長(zhǎng)38.5%;經(jīng)調(diào)整后凈虧損為2.29億元,較2021年同期的2.49億元收窄17.5%。

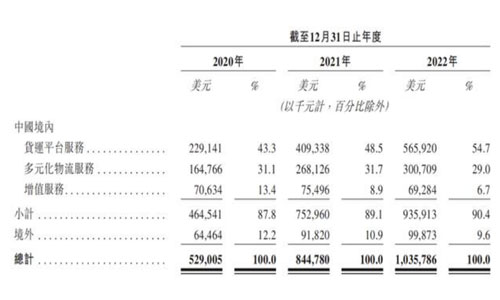

今年3月底,貨拉拉遞交招股書(shū),正式向上市發(fā)起沖擊。其股東陣營(yíng)的配置更是相當(dāng)豪華,既有高瓴、紅杉中國(guó)、清流資本,也有平安、騰訊等明星投資機(jī)構(gòu)。根據(jù)招股書(shū)顯示,2020年至2022年,貨拉拉的總營(yíng)收分別為5.29億美元、8.44億美元和10.36億美元,復(fù)合年增長(zhǎng)率為39.9%,顯現(xiàn)出逐年上漲的趨勢(shì)。

快狗打車(chē)上市后的表現(xiàn)各方已有目共睹,當(dāng)下正在沖刺上市的貨拉拉先后推出跑腿服務(wù)以及冷運(yùn)服務(wù)繼續(xù)講述新故事,他們?cè)谫Y本賽道上帶來(lái)新的想象空間,依然備受各方矚目。

多場(chǎng)景布局好不好使?

從各大平臺(tái)業(yè)務(wù)看來(lái),各企業(yè)推出的服務(wù)較為同質(zhì)化,也意味著想要突出重圍,探尋新增長(zhǎng)曲線迫在眉睫,而從近段時(shí)間的布局中,或許能看出些端倪。

作為同城貨運(yùn)平臺(tái)一位積極的跨界玩家,滴滴貨運(yùn)在整車(chē)送貨與省心搬家基礎(chǔ)上,相繼開(kāi)發(fā)了同城拼貨和小件快送業(yè)務(wù)。最新上線的“快送”業(yè)務(wù),更是通過(guò)接入達(dá)達(dá)、閃送、UU跑腿等行業(yè)服務(wù)商,已覆蓋國(guó)內(nèi)200個(gè)城市,預(yù)計(jì)6月底將在全國(guó)300個(gè)城市提供服務(wù),可謂是來(lái)勢(shì)洶洶。

而另一邊的貨拉拉更是試圖通過(guò)跑腿+造車(chē)兩大計(jì)劃,講好其在同城貨運(yùn)平臺(tái)的新故事。據(jù)悉,跑腿業(yè)務(wù)是今年貨拉拉新試水的業(yè)務(wù)模式,該模式在3月開(kāi)放騎手線上注冊(cè),運(yùn)力以兩輪車(chē)為主,并于4月正式開(kāi)放服務(wù)和騎手接單。

另一方面,造車(chē)成為近期貨拉拉探尋的第二個(gè)增長(zhǎng)點(diǎn)。其實(shí)2022年7月,貨拉拉就斥資105億元擬在重慶高新區(qū)直管園范圍內(nèi)設(shè)立汽車(chē)中國(guó)總部,布局建設(shè)包括整車(chē)研究院、智能網(wǎng)聯(lián)中心、供應(yīng)鏈及大制造協(xié)同中心等部門(mén)。在今年的貨拉拉招股書(shū)中也印證了貨拉拉的造車(chē)計(jì)劃,貨拉拉提及公司正利用從現(xiàn)有車(chē)輛租售服務(wù)經(jīng)營(yíng)經(jīng)驗(yàn)開(kāi)拓新商機(jī),如電動(dòng)商用車(chē)研發(fā)等。

快狗打車(chē)則進(jìn)一步挖掘社交電商及小區(qū)團(tuán)購(gòu)服務(wù)等新興行業(yè)企業(yè)客戶的物流需求,此外,快狗打車(chē)表示還將尋求與更多汽車(chē)制造商及經(jīng)銷商合作,為有意購(gòu)買(mǎi)或租用車(chē)輛且選擇加入平臺(tái)的司機(jī)提供有競(jìng)爭(zhēng)力的價(jià)格。

如此看來(lái),隨著同城貨運(yùn)賽道變得愈加擁擠,多元化布局的助力或許能碰撞出新的火花。

服務(wù)驅(qū)動(dòng)是不是制勝法寶?

與自建物流體系的企業(yè)不同,貨運(yùn)平臺(tái)的角色更像是中介,利用網(wǎng)絡(luò)技術(shù)彌補(bǔ)托運(yùn)人與司機(jī)間的信息差實(shí)現(xiàn)收入。過(guò)去幾年,通過(guò)同城貨運(yùn)平臺(tái)將散亂的同城貨運(yùn)資源整合起來(lái),培養(yǎng)了用戶用互聯(lián)網(wǎng)方式來(lái)解決搬家、拉貨等需求的習(xí)慣。但同城貨運(yùn)的客戶群體和服務(wù)場(chǎng)景更加復(fù)雜,高度非標(biāo)準(zhǔn)化,例如不同貨物的運(yùn)送方式、重量體積、車(chē)型需求均不相同,對(duì)于同城貨運(yùn)的平臺(tái)玩家而言,如何滿足用戶個(gè)性化的需求,或?qū)⒊蔀樾碌馁慄c(diǎn)。

有分析指出,同城貨運(yùn)體現(xiàn)了典型的“二八定律”:即占比較小的企業(yè)用戶貢獻(xiàn)更多的業(yè)務(wù)量,而占比高的個(gè)人用戶貢獻(xiàn)營(yíng)收則少得多。企業(yè)用戶對(duì)于同城貨運(yùn)的需求通常以成本和效率導(dǎo)向,消費(fèi)高頻,有計(jì)劃性,善于比價(jià)。而個(gè)人用戶的需求多是非計(jì)劃性,消費(fèi)頻次非常低,更看重安全等;優(yōu)惠券刺激不了個(gè)人用戶復(fù)購(gòu),費(fèi)用投放效率也會(huì)降低,且低頻的需求不能有效保障企業(yè)利潤(rùn)。

這也表明,無(wú)論是ToB還是ToC,未來(lái)各平臺(tái)間拼的不僅是運(yùn)力、響應(yīng)速度、匹配效率以及價(jià)格和技術(shù),更重要的或許是個(gè)性化服務(wù)之間的較量。如打破區(qū)域限制,布局強(qiáng)化干線配送能力,針對(duì)B端客戶推出一站式解決方案,搭建同城貨運(yùn)的服務(wù)體系,探索多元化物流服務(wù)等,進(jìn)而垂直而深入地改造行業(yè),方能走出一條良性循環(huán)之路,從而為整個(gè)同城貨運(yùn)賽道營(yíng)造出良好的市場(chǎng)環(huán)境。

寫(xiě)在最后

如今,同城貨運(yùn)已逐漸脫離“燒錢(qián)補(bǔ)貼”的粗暴競(jìng)爭(zhēng),進(jìn)入差異化服務(wù)“比武”時(shí)代,無(wú)論是上市造血,還是跨界布局,抑或是服務(wù)驅(qū)動(dòng),乍看之下,在同城貨運(yùn)市場(chǎng)一場(chǎng)新的鏖戰(zhàn)似乎已經(jīng)拉開(kāi)帷幕,而誰(shuí)能成為行業(yè)巨頭仍是一件充滿變數(shù)的事情。

本文來(lái)源于物流時(shí)代周刊,不代表九州物流網(wǎng)(http://www.ruyi818.com)觀點(diǎn),如有侵權(quán)可聯(lián)系刪除,文章所用圖片來(lái)源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。