最近,盒馬和山姆會員商店開始打價格戰了。

上個月,在盒馬app的X會員區里,榴蓮千層蛋糕降價到了99元。

這次降價很有針對性,在山姆,榴蓮千層蛋糕是當家花旦,爆款產品,售價是128元。而盒馬直接把同款價格打下來30元,明顯就是盯著山姆搶生意了。

山姆反應很快,把同款產品降價到98.9元,只比盒馬便宜了一毛錢。然后,盒馬宣布,再降一塊錢,就是要比山姆便宜。山姆那邊呢,也再次微微下調到更便宜的位置。

同樣的價格戰,也陸續出現在西瓜、鮮肉月餅等高人氣產品上,后來又擴展到各大品類。

盒馬還高調地為這次降價命名為「移山價」,雖然名義上說的是「發揮愚公移山的匠人精神,致力將全球最好、最具性價比的商品,帶給盒馬用戶」。

不過這個移山具體是要移啥,大家懂的都懂。

畢竟,用各種奇怪的諧音梗內涵同行,也算是互聯網公關戰保留節目了。盒馬自己就在叮咚買菜的大本營上海搞過「斬釘價」。

不過這里要注意一點啊,這次和山姆打價格戰的,主要還是盒馬旗下的X會員店。

同為倉儲式會員制超市,盒馬X和山姆是業態完全相同的競對關系。從2020年創立開始,盒馬X就瞄著山姆處處模仿,也處處針對,顯然就是想成為下一個山姆。

而同樣想成為山姆,布局會員店的還有永輝、華聯、麥德龍、家樂福。而2019年,美國另一大會員制超市品牌Costco開市客入華,更加劇了這場競爭。

這期內容,我就想聊一下,為什么那么多超市品牌,人人都想做山姆。

01

在超市領域,分為兩個業態,一類是大賣場(Hypermarket),另一類則是倉儲式會員店。我們最熟悉,也是過去20多年里發展最好的,其實是大賣場。

1996年,沃爾瑪來到中國市場,也帶來了旗下子品牌「山姆會員商店」。深圳成了它們的第一站。那是中國超市業的啟蒙年代,家樂福、大潤發,歐尚相繼進入大陸市場。

中國城市消費者也在那時,第一次知道了有大賣場這樣的業態。畢竟此前,大部分中國居民只見過小賣部、批發市場和百貨商店。

一家巨大無比的商店,貨架上堆著上萬種商品,消費者可以推著購物車隨意選購,對許多人來說,大賣場的確刷新了對零售的認知。

很快,大賣場型的超市就在中國的大中城市里遍地開花。

但會員店的發展,就遠遠不如大賣場了。

山姆并不是唯一一個在90年代就布局會員店的品牌。

1996年,萬客隆來到廣州開設門店,早期每天銷售額都能達到四百萬元。

而在北京,普爾斯馬特PriceSmart,也開出了第一家門店,并在北京站穩腳跟。此外,大潤發進入大陸,第一家門店同樣采用的是會員制。

但經歷了一段時間的蜜月期后,會員店模式很快就遇到了瓶頸,或者說水土不服。

00年代中期,會員店就開始陸續退潮。

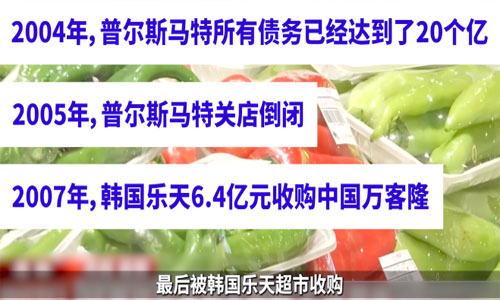

2004年,普爾斯馬特開始關店,并在次年倒閉。2007年萬客隆開始收縮,最后被韓國樂天超市收購。山姆背靠沃爾瑪,雖然不至于倒閉賣身,但它的擴張之路也并不順利,它一次次試圖進入到深圳之外的城市,但許多門店都經營慘淡,有的關店,有的被迫轉成大賣場。

一直到2016年,入華20年的山姆,在中國也只開了15家門店。

02

到這里,我們必須先聊聊會員店的特點了。

首先,這種超市執行的是會員制,也就是想進去買東西,必須要購買一個會員身份。如今,各家品牌的會員價格大差不差,盒馬X會員是258元一年,山姆普卡260元一年,開市客稍微貴一點,299元一年。當然,也有更貴的卡種。

倉儲式會員超市的另一大特點就是商品種類會非常少。常規的大賣場型超市,SKU(Stock Keeping Unit最小存貨單位)往往能達到兩三萬個,但倉儲會員店的SKU一般只有三四千,可能也就比普通便利店多一倍。

無論是山姆還是Costco,或者是其他會員店,都采用一種「寬品類淺SKU」的經營策略,也就是品類很多,但每個品類下,盡量減少品牌和SKU。在Costco,每個品類只有1-3個品牌,而每個品牌下小于4個SKU。

就像你想買可樂,在普通賣場型超市你能找到許多個品牌的可樂味飲料。但在倉儲會員超市,多半只有可口百事能選。

另外,倉儲式會員店的另一個模式就是店倉一體,儲銷合一。會員店不會在店外另設倉庫,而是直接在存放商品的地方就地銷售,貨架上層用來存放商品,下層就可以展銷商品,供顧客選購。賣完了就地補貨,非常簡單粗暴。這也是倉儲式三個字的來源。

但無論是會員費,還是低SKU,還是店倉一體,目的都只有一個,省錢,把商品的價格盡可能打低。

低價,或者說性價比,是會員制超市的核心競爭力。

原因很簡單,如果你不夠省錢,不夠有性價比,我憑啥花一筆錢辦一張會員卡才能去買東西呢?你們這些會員店又開在郊區,商品種類又不豐富,我為啥一定要跑大老遠過去呢?是聯華的東西不靠譜還是永輝的生鮮不新鮮?

說到底,如果一家會員店做不到極致的性價比,那就沒有任何存在的意義。

因此,方方面面都要學會省錢。

03

那么會員店是怎么省錢的呢?

首先,SKU少,本身就是一種省錢。商家每增加一個單品,都要經過選品、采購、配送、收貨、上架等流程,導致物流、人工和運營成本的上升,管理1000種商品和10000種商品,成本完全不同。會員店選擇將單品總數控制在一定范圍,通過控制成本來降低價格。

此外,商品數量少了,意味著商家可以多引進更好賣的商品,而不是追求滿足消費者方方面面的長尾需求。這會增加產品的動銷,讓商品周轉更快,損耗和庫存都降低,從而降低運營成本,此外還提高了坪效(每坪面積可以產出的營業額)。

說到坪效,也是會員店省錢很重要的一個方式,店倉一體,儲銷合一是為了增加坪效,另外,如今的會員店更多會開在郊區,用同樣的地價獲得更大的面積,留出大量的停車位給遠道而來的市區居民停車,這也是省錢的重要方法。

另外,除了降低SKU,商品本身也要盡量壓出空間來。

這里有兩個手段。首先是大包裝的產品。比如薯片,普通超市小包裝40克,大包裝也就一百多克,但在會員店里,你可以找到400多克一袋的薯片。一個人吃的話幾乎可以當飯吃了。此外還有4.5kg的巨型瑞士三角巧克力、16斤裝的洗衣液等等。包裝大了,單位價格相對小包裝就會更低,也是塑造性價比的手段。

另一個手段,則是自有品牌。

山姆會員店旗下的自營品牌叫做Member’s Mark,覆蓋數百種商品。在山姆的總銷售額里占比達到30%。而盒馬的自營產品則是達到6000種,在整個盒馬體系里,銷售額超過35%。

相比其他品牌,自有品牌的供應鏈完全掌握在超市手上,因此可以通過管理壓縮成本。在低價同時保證一定的利潤率。因為成本低,也就有打價格戰的空間。這次盒馬和山姆的價格戰,幾乎都集中在自有品牌產品上。

04

講完會員店的特征,就很好理解,為什么這個業態在早年發展不起來了。

歸根結底,對于90年代,甚至整個00年代的中國的消費社會來說,會員店是過于超前的存在。

比如你會員店賣的都是大包裝商品,雖然單位價格便宜了,但總價貴了,對當時還不富裕的中國消費者就不合適,加上你的門店都在郊區,商品又大,對沒有車的普通消費者來說很不友好。

另外,中國消費者的習慣是消費新鮮商品,而且沒有大量囤貨的習慣。90年代城市住房面積也不允許。而會員店的模式是一次采購,用一周甚至一個月,這也是一種不適配的表現。

更何況,會員店在進場之前,就要收一道價格不菲的會員費。這個模式又會勸退相當多的人群。所以算下來,在早年,會員店幾乎只在北上廣深能開得起來,而且每個城市能容納的可能也就一兩家。

這里我想多提一嘴。

事實上,中國第一家超市就是會員店,是1996年在上海開出的麥德龍。

麥德龍的打法很神奇,雖然是會員店,但早期它只面向小零售商、餐飲企業這些B端客戶,做他們的采購業務,不向普通消費者的開放零售業務。

這就很聰明了,雖然中國人的消費力還沒到為了購物買會員卡的地步,但做生意的人總要進貨吧,他們的思維就是投資思維了,花點會員費買個靠譜又便宜的進貨渠道,何樂不為?

所以麥德龍一直到10年代之前,活的都還不錯。

只不過除了麥德龍,中國最受歡迎的還是大賣場型的超市。

05

那么問題來了,大賣場和會員店的強弱勢對比,是如何逆轉的呢?在我看來,這兩者看似都是超市,但賺錢的方式,有本質上的不同,而在當下,會員店是一種比大賣場更合適的模式。

大賣場的收入非常簡單,分兩塊,一塊是前臺利潤,一塊是后臺利潤。

前臺利潤指的是商品銷售產生的價格差,也就是從經銷商進貨,到消費者買走中間的差價。而后臺利潤指的是超市作為平臺和渠道,從供應商和品牌手上收取的費用,想要把商品擺到大賣場的貨架,必須繳納一筆進場費。此外,還有各種名目繁多的費用。

可以說,在前電商時代,大賣場作為線下消費者的聚集地,是一個巨大的流量池,而后臺利潤就是品牌繳納的流量費用。

而大賣場的衰落,正是因為電商的崛起。早年電商的流量推廣非常低,因此能讓利給消費者,而消費者沖著便宜,越來越多跑去網購了,于是冷落了線下商超。這下,前臺利潤和后臺利潤都收不上來,這就是一個死亡螺旋。

這個節點,大概也就是2013年,電子支付普及之后才發生。

此后,我們聽到的新聞就是不斷有超市品牌賣身給電商公司,線下商業在線上網購面前潰不成軍。

嚴格說,雖然電商干掉了大賣場,但會員店并沒有馬上崛起,因為線上的流量紅利此時仍在增長,直到2017、2018年,中國互聯網總規模見頂,流量價格開始一天比一天貴。

此時,大家才開始重新回到線下去尋找更多流量。

大家可能還有印象,2017年被稱作新零售元年。各種花樣翻新,模式創新的零售生意開始爆發。什么無人零售,精品超市,新式便利店,以及將餐飲、生鮮和零售組合起來的「新物種」陸續出現。

相反,山姆這樣的會員店,卻沒有得到新零售投資人和創業者的重視。

說來也好玩,搞新零售的都是互聯網出身,大家的思維還是停留在「免費模式」、「燒錢換增長」的邏輯里。

而在開始階段就設置一道門檻的會員店,一看就沒有想象力,做不大的,在投資人那里也不值錢。

但事實真是如此嗎?

在我看來,比起新零售公司們的無效創新,會員店的模式雖然也不算新,但更具顛覆性。

從商業原理來說,山姆完完全全是大賣場的反面。

后者的模式是,我坐擁客流,把流量賣給品牌,讓品牌以我為渠道賣貨。

但山姆的模式是,收會員費,在消費者身上就直接把流量變現了,那么店里的商品就可以微利甚至無毛利地賣出去。

這個模式雖然在收費的時候,會損失大量不愿付費的流量。但一旦付費完成,我不僅鎖定了利潤,保證自己賺錢,還可以篩選出消費力和消費意愿最強的顧客。這樣,上游的供貨商也會為了這些優質顧客,愿意給我更低價,更符合這些顧客需求,也更優質的商品。

可以說,傳統零售的邏輯,被會員店整個倒過來了,但還是能行得通。

于是在2019年,山姆為代表的會員店模式異軍突起,加上2019年Costco高調入華,在上海首店賣原價茅臺引發轟動。一夜之間,會員店成了零售行業的香餑餑,而大賣場模式則是變成了明日黃花,新零售公司們也變成了退潮后的裸泳者,紛紛轉過身來想開會員店。

于是,有了當下「人人都想做山姆」的激烈競爭。

06

而越來越激烈的競爭背后,也是會員店這種商業模式的上限所在。

因為是會員店,所以一切的競爭都是存量競爭。我國愿意為會員店花錢的消費者,可能就那么多,集中在一二線城市。這些人辦了山姆的會員,就不會再選擇盒馬X會員。

這和其他的會員不一樣,有人可以是優愛騰三會員,也可以左手黑膠右手綠鉆,但在線下,一切都是零和競爭,有我沒你,無比殘酷。

盒馬為什么要喊「移山價」,也是因為不移動山姆,盒馬就沒有足夠多的生存空間。

而這背后,又是線下與線上的零和競爭,是大平臺之間的零和競爭,是上下游之間的零和博弈。

說到底,消費者就這么多,利潤空間也都是牙縫里擠出來的,當增量開始消失,那么存量的世界就會變得無比殘酷。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。