01

順豐:單季凈利約 20 億超預期,

盈利能力持續改善

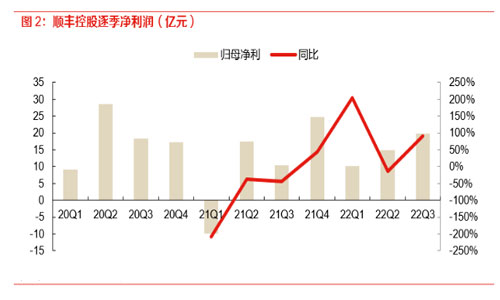

順豐前三季度實現歸母凈利 44.2 億元–45.7 億元,去年同期為 18.0 億,同比增長 146%–154%, 扣非凈利 38.0 億元–39.5 億元,去年同期為 3.3 億,同比增長 1041%–1086%。分季度來看,Q3 歸母凈利 19.1 億元–20.6 億元,去年同期為 10.4 億,同比增長 84%–99%,扣非凈利 16.5 億元–18.0 億元,去年同期為 8.1 億,同比增長 104%–122%。

鑒于嘉里物流于去年 Q4 并表,22H1 嘉里物流貢獻公司歸母凈利潤 8.87 億,而考慮 22Q3 國際貨 代業務景氣度下滑明顯,我們預計剔除嘉里物流并表影響,公司主業利潤仍能實現 60-70%左右增長。

收入端:結合 7,8 月已有數據和公司表現,我們預計公司 2022Q3 當季速運物流收入約 452.56- 470.62 億元,對應同比增長 6.6%-10.9%;預計實現業務量約 27.7 億件-28.67 億件,同比約增長 6.3%-10.1%;預計單票收入約 16.3 元/件-16.4 元/件,同比增長 0.3%-0.7%;預計單票扣非凈利 約 0.60-0.63 元/件,同比增長 91.6%-101.9%。

公司指出三季度公司持續聚焦核心物流戰略,強調長期可持續發展、堅持穩健經營的基調。在國內實施科學精準防疫及快遞行業增速轉正的背景下,公司采取精益經營的舉措,助力第三季度業績同比及環比均實現較快增長:

a)收入端,公司業務量與營業收入增速回升,通過提高服務質量與差異化競爭力,進一步夯實端到端多元物流服務能力,保持健康的產品結構與收入增長;

b)成本端,精益化資源規劃與成本管控的成果穩固,持續深入多網融通和營運模式優化,資源整合與協同能力增強,伴隨業務量回升,網絡規模效益持續改善;

c)自 2021 年第四季度起合并嘉里物流聯網有限公司的業績。

02

圓通:業績持續超預期,

定價能力提升顯著

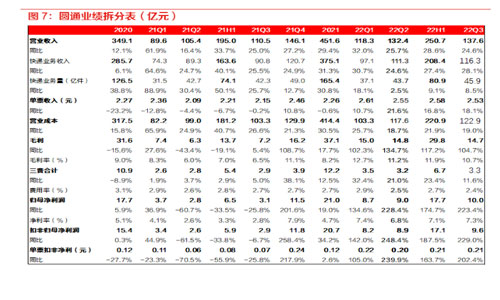

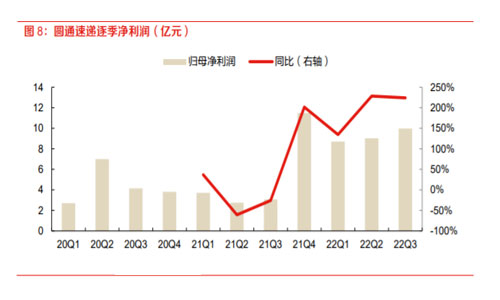

財務數據:單季凈利潤 10.0 億,同比增長 223%

1)收入端:22 年前三季度營業收入 388.2 億元,同比增長 27.1%,其中快遞業務收入 324.7 億 元,同比增長 27.6%;分季度看,22Q3 營業收入 137.6 億,同比增長 24.6%,當季快遞業務收 入 116.3 億元,同比增長 28.1%。

2)成本端:22 年前三季度累計營業成本 343.7 億元,同比增長 20.8%;分季度看,22Q3 營業成 本為 122.9 億元,同比增長 19.0%。

3)利潤端:22 年前三季度累計歸母凈利 27.7 億,同比增長 190.5%,累計扣非凈利 26.7 億元, 同比增長 201.2%。分季度看,22Q3 歸母凈利潤 10.0 億元,同比增長 223.4%,Q3 扣非凈利 9.6 億,同比增長 229.0%。

經營數據:

1)業務量:Q1-Q3 快遞業務量 126.8 億件,同比增長 8.9%,其中 Q3 當季業務量為 45.9 億件, 同比增長 8.5%;9 月當月業務量 15.64 億件,同比增長 7.6%。

2)單票收入: Q1-Q3 單票收入 2.56 元,同比上升 17.2%,其中 Q3 當季單票收入為 2.53 元,同 比 18.1%;9 月當月單票收入為 2.52 元,同比提高 10.65%。

3)單票扣非歸母:Q1-Q3 單票扣非歸母凈利為 0.21 元,同比提高 176.5%;其中 Q3 當季單票扣 非凈利為 0.21 元,同比提升 202.4%。

強勢的單票收入提升,是公司業績大幅增長的核心驅動力。

正如公司在三季報中所述:營收增長主要系業務量增長及快遞產品單票收入增加所致,而歸母凈利潤增長則得益于業務量增長及產品定價能力提升,并疊加經營環境改善所致。

公司持續推進數字化轉型,全方位賦能加盟商,著力打造“非直營的直營化體系”,提升全網管 理能力和服務能力;同時強化觸達客戶的應用服務能力,全面鏈接客戶,增強客戶黏性。通過不斷提升服務質量,提升品牌溢價和末端定價能力,推動業績持續超預期。

03

業績超預期背后,

如何看待快遞物流業發生的變化?

今年以來快遞行業件量和收入大幅降速。1-9 月全國快遞業務量和收入分別僅增長 4.2%和 3.5%,而 21 年全年分別為 29.9%和 17.5%,件量收入均大幅下降,背后則是疫情沖擊、消費放緩等多方面因素導致。

在總體較弱的消費市場背景下,兩家快遞公司均實現了相對較好的經營業績:

1)業務量:順豐與圓通件量增速均較慢,Q3順豐件量增速預計在6-10%區間,而圓通為8.5%, 二者基本相仿;

2)收入:順豐收入增速略快于件量增速,而得益于經營環境改善,單票價格的大幅提升(Q3 同 比增長 18.1%),圓通 Q3 營收同比增長 24.6%;

3)利潤:順豐Q3扣非凈利16.5億元–18.0億元,去年同期為8.1億,同比增長 104%–122%;圓通 Q3 扣非凈利 9.6 億,去年同期為 2.92 億,同比增長 229.0%;

從公司給出的業績大幅增長原因來看,

1)對內,順豐與圓通均提及精益經營/提升管理能力等。

順豐今年注重強化成本管控能力,通過精益化資源規劃、深化多網融通、營運模式優化、資源整合和協同等,改善網絡規模效益;

圓通則通過數字化轉型,以高度整合的數字化系統賦能精細管理,實現全網一體降本增效,提升網絡整體盈利能力。此外賦能加盟商,提升加盟商管理水平和服務能力。

2)對外,順豐與圓通均強調提高服務質量和差異化競爭能力。

順豐強調夯實端到端多元物流服務能力。半年報中,順豐提及圍繞客戶分層,持續完善客戶管理 體系,針對不同客戶打造差異化保障機制,業務層面基于公司多元物流服務能力,打造差異化服 務能力,如時效件強化和鞏固競爭力,疫情封控下時效達成率仍較去年同期提高 1.1 個百分點、 持續拓展極致時效服務等,經濟件則主動調優產品結構,直營電商標快優化運營模式,提升履約能力,加盟品牌豐網則利用加盟末端的鄉鎮覆蓋密度優勢助力生鮮農產品寄遞業務的搶收等;

圓通則通過數字化手段,著力打造“非直營的直營化體系”,提升全網服務能力,提升客戶應用體驗,滿足客戶即時性、全鏈路、多場景需求,并持續拓展智能客服應用場景,全面鏈接客戶, 增強客戶粘性。此外打造差異化產品體系,逐步形成“普遍服務-圓準達-高端時效產品”的差異化產品與服務體系,精準匹配客戶日益多元的快遞產品與服務需求。

除順豐和圓通外,另一家典型代表京東物流,我們也看到多年重資產投入,使得公司在疫情沖擊 下,反而迸發出更為堅韌的表現:

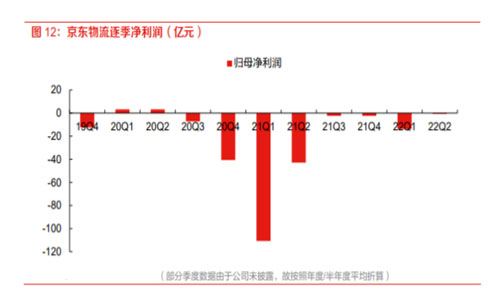

上半年京東物流實現營業收入 586.23 億元,同比增長 20.9%;毛利 21.73 億元,同比增長 105.4%,毛利率 6.2%,較 22H1提升 2.5pct。歸母凈利潤-14.62億元,同比虧損幅度縮小 90.5%;凈利率顯著改善至-2.5%,2021 同期為-31.7%。

具體到 Q2,公司實現 22Q2營業收入 312.72億元,同比增長 20.0%,較 22Q1環比增長 14.3%。歸母凈利潤-0.76 億元,虧損幅度同比大幅下降 98.2%,環比虧損縮小 94.5%。Q2 Non-IFRS 口徑凈利潤 2.1 億元,21 年為虧損 1.4 億,同比扭虧為盈。

公司在業績公告中指出:2022 年以來宏觀環境的不確定性和諸如疫情等突發事件,給我們的業務 發展和運營帶來一定的挑戰。面對不斷變化的疫情形勢與商業環境,一套極具彈性與韌性且靈活的供應鏈解決方案正成為行業剛需,幫助企業最大程度提高抵御風險的能力,而公司是中國領先的技術驅動的供應鏈解決方案及物流服務商。

我們在此前《時代的物流,物流的時代——物流供應鏈板塊全梳理》中認為,對于快遞行業,站在當前時點,

快遞行業處于從成長競爭期向成熟發展期過渡的關鍵階段,行業逐步從價格戰后的利潤修復走向盈利能力的持續提升。而目前收入端的價格指導政策和成本端的派費指導政策底均已現,行業重回健康競爭秩序,同時市場需求仍有較大的邊際增長空間,但增長中樞或將明顯下移,企業自身經營質量成為主導因素。

而展望后續,國家政策指引快遞產業邁入高質量發展階段,推動行業拓展服務地理與內容邊界, 深度挖掘二次增長曲線。未來快遞市場的競爭將分為存量競爭和邊際拓展競爭兩部分。對于存量市場,競爭焦點集中于通過網絡精細化管理、智能化技術的應用等,推動收入向利潤轉化,從增收走向增利。對于增量市場,通過“兩進一出”,企業將拓展服務地理邊界與內容邊界,從中國 消費力崛起的底層邏輯向中國品牌與制造崛起的邏輯切換,開啟總量的二次增長。

三季度的經營表現,集中展現了在總體大環境降速、業務擴張壓力增加背景下,頭部快遞企業如 何通過強化內功,對內提升管理能力,降本增效,對外提升客戶體驗和差異化服務能力,增強客戶粘性,進而提升產品溢價能力,提升盈利能力,最終使得公司實現遠超行業的收入利潤水平。

雖然在當前政策托底下,快遞行業進一步出清或難以實現,但不意味著無法分化。我們認為在新的歷史時期和發展階段下,快遞企業的自身經營水平和管理能力,將越發成為企業之間的核心分化因素和定價差異點。

本文來源于物流指聞,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。