“航空大件發德邦,跨省最快7小時”,這是德邦最近推出的宣傳口號,并首次公開了其航空大件的運營模式和解決方案。

據了解,德邦航空大件的運營模式主要分為三種,分別對應不同的時效服務:

一是省內/跨省走貨模式,這種模式往往中間環節少,通過獨立網絡,直達末端外場,因此時效最快,跨省最快可7小時送達。

第二種是中長途次日達走貨模式,主打時效快。在零擔運輸網絡中,貨物往往會經過多個中轉站才到目的地,而通過該模式,德邦直接省去了中轉環節,直發機場,次日即可到達,并宣布“限時未到,運費全免”。

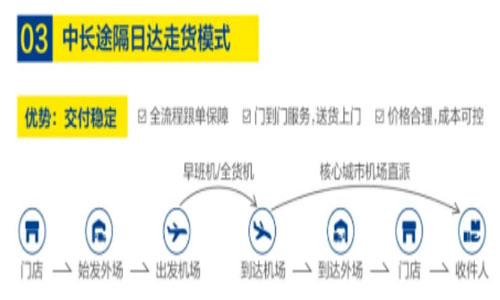

最后是中長途隔日達走貨模式,相對以上兩種模式,時效沒那么快,但價格更實惠。

德邦表示,該產品可以在全國范圍內的所有核心機場起降,覆蓋3000多個區縣,具備廣泛的服務能力。

而值得一提的是,順豐快運前不久也推出了“航空大件發順豐,跨省最快7小時”的口號,這兩家均以網絡直營模式和良好服務為行業著稱的企業,比跨越速運一直以來的跨省最快8小時還要快1小時,宣傳口號如此一致,相當于直接把競爭的字眼擺在臺面上。

航空大件戰事一觸即發?

航空物流往往在高價值、高時效等產品運輸方面具有較強的不可替代性,相對應的客戶往往對物流的時效性、穩定性有更高的要求,而對物流成本并不那么敏感。對于順豐快運和德邦此類均定位于中高端零擔快運市場,主要滿足高貨值、高履約標準的運送需求的玩家而言,航空物流能力也是其供應鏈能力中不可或缺的一環。

不同于以往僅有極小極貴的物品會通過航空運輸,近年來,為了追求生產端彈性、柔性和精益的平衡,越來越多大件重件也開始采用航空運輸,此外,隨著電商的發展,越來越多農產品、冷鏈貨等易損品也開始構成航空物流的豐富來源。

因此,我們看到順豐和德邦的宣傳里均有為工業重貨、生鮮鮮花、牛羊肉等品類提供航空大件服務。

但雙方的不同點在于,德邦的航次首重從10公斤起,順豐則是聚焦于20公斤以上的大件貨物。同時,順豐展現出的航空大件產品明顯更為細化更完整,如其7小時極致時效的專享急件已面向一二線核心城市/經濟圈客戶,而德邦跨省極致時效產品可能還在完善中,如從深圳發往上海的貨物,在其官網中僅能選擇航空大件次日達、隔日達;同時在高時效服務產品上,順豐推出了順豐特快、限時寄遞、特快包裹,分別面向不同需求的客戶;此外還有更實惠的囤貨填倉產品順豐空配。

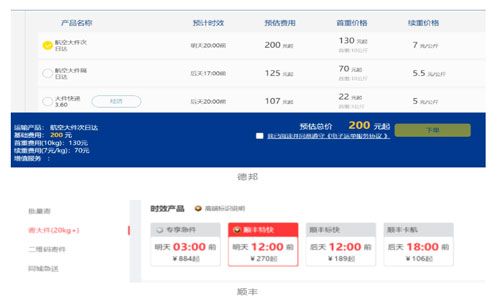

但在價格對比上,德邦的價格相對更低,德邦宣傳其價格僅為同行市場價格的8-9折。羅戈網用同一件20公斤的物品(當日上午十點從深圳發往上海)為維度,在官網上對比了雙方的價格,從預估費用來看,德邦大件次日達顯示的費用相對順豐要低一些,但順豐特快產品承諾的預計送達時效會比德邦更提前。

那么,隨著航空大件物流戰場上的硝煙味越來越濃,業內是否會掀起一番慘烈的價格戰呢?

航空大戰背后的直營快運雙寡頭格局已定?

我們暫時不能給出肯定的回答,但從當前的大環境和快運格局來看,保持盈利已成為大家的共識。

在前幾年,各家為了搶占市場份額,增強規模優勢,往往以流量(貨量)為主,因此那時價格戰作為各家的主要競爭手段,但從2022年開始,受大環境影響,“地主家也沒有余糧了”,大家紛紛選擇進入新的發展階段,整體行業格局趨于穩定,特別是對于直營模式而言的快運企業來說,以差異化拼服務能力將是持續提升盈利能力的主要方向。這也反映在各家的業績上,如順豐快運2022年首次實現扭虧為盈,德邦快運業務公斤單價提升5.51%,單公斤凈利也從0.01元提升至0.05元,盈利能力得到修復。

在以盈利為導向下,各企業均進入提升產品力的新階段,比如通過聚焦航空大件等細分賽道提升競爭力。而此次德邦和順豐快運在航空大件領域的競爭,自京東物流去年收購德邦后,實質是順豐和整合后的京東物流+德邦股份+跨越速運的競爭,即行業僅剩的兩大直營快運雙寡頭的競爭。

那么對于背靠時效大網,領先的航空資源及成熟的陸鐵運、轉運中心以及末端資源的順豐和背靠商流、領先的倉儲物流,及收購后逐漸補齊航空能力和快運網絡能力的京東物流而言,在這場航空大件之爭中,誰會更勝一籌呢?

本文來源于物流沙龍,不代表九州物流網(http://www.ruyi818.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。