極兔速遞已經(jīng)正式提交IPO申請,三年時間擠進(jìn)中國快遞市場前六,這個成績令人測目,神秘面紗也隨之被揭開。

只是與大眾此前的認(rèn)知不太相符,一路沖殺的表象背后,是這家公司增速放緩,虧損嚴(yán)重。

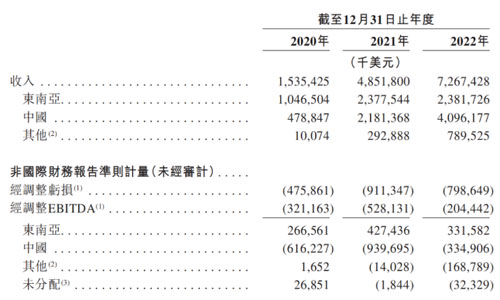

2020年-2022年,極兔營收連續(xù)三年同比增速分別為357.7%、216%和49.8%,呈現(xiàn)大幅下降趨勢。

同期,其經(jīng)調(diào)整凈虧損分別為4.76億美元、9.1億美元、8億美元。三年合計虧損超過100多億人民幣。

這只極速狂奔的兔子,正在肉眼可見的減速。

2015年,OPPO 印尼市場開拓者李杰成立J&T Express(極兔海外),借助OPPO 分銷渠道迅速建立起當(dāng)?shù)匚锪骶W(wǎng)絡(luò)。彼時正趕上東南亞電商高速發(fā)展熱潮,J&T Express抓住時機(jī),一躍拿下東南亞電商快遞首席。

五年后,正式進(jìn)入中國,僅用10個月,極兔日單量突破 2000 萬,實(shí)現(xiàn)其它快遞企業(yè)耗費(fèi)十多年才能達(dá)到的高度。

三年時間,極兔成長為中國市場占有率10.9%的第六大快遞企業(yè),2022年業(yè)務(wù)量達(dá)120.26億件。

但是真到了檢驗企業(yè)真實(shí)成色的時候,似乎沒有外界想象的那么驚艷。

悄然減速

極速沖擊日單量、將快遞單票價格壓至一元以下、大口“吞下”百世、豐網(wǎng),狂飆突進(jìn)是這幾年極兔給人留下的基本印象。

只是這只一日千里的兔子已悄然減速。2020-2022年,極兔的營業(yè)收入分別為15.35億美元、48.52億美元、72.67億美元,同比增速分別為357.7%、216%和49.8%,呈大幅下降趨勢。

與此同時,極兔處在連年虧損的狀態(tài)。2020-2022年,極兔經(jīng)調(diào)整凈虧損分別為4.76億美元、9.1億美元、8億美元。經(jīng)調(diào)整EBITDA(稅息折舊及攤銷前利潤)分別為-3.21億美元、-5.28億美元、-2.04億美元。

東南亞和中國地區(qū)是極兔最大的兩個收入來源。其中,中國地區(qū)收入占比從2020年的31.19%,到2022年上漲至56.36%,成為極兔收入占比最大的市場。

東南亞市場連續(xù)三年經(jīng)調(diào)整EBITDA均為正數(shù),相反,中國市場均為負(fù)數(shù)。這表明極兔東南亞市場已經(jīng)實(shí)現(xiàn)正循環(huán),2022年,極兔占據(jù)東南亞快遞市場約 22.5% 份額,是第二名的3倍。

虧損主要來源于中國市場。

2020-2022年,極兔中國市場營業(yè)成本分別為10.6億美元、34.0億美元、47.6億美元,在總營業(yè)成本的占比分別為58.99%、63.00%、63.14%。毛損率分別為120.4%、55.9%、16.2%。基本處在賠本賺吆喝的階段。

單票收入及成本同樣能佐證這一事實(shí)。僅就2022年而言,極兔中國單票快遞價格0.34美元,單票成本則為0.4 美元。等于送一單要虧6美分(合人民幣約0.4元)。

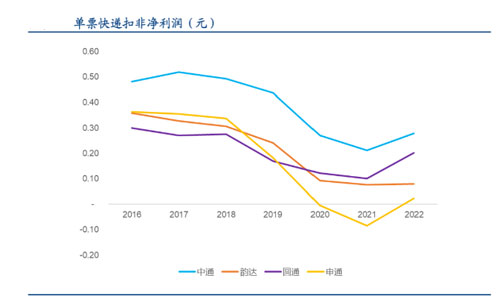

相比起來,同行業(yè)通達(dá)系競爭對手的單票快遞,在2022年均已實(shí)現(xiàn)不同程度的盈利。

初期建設(shè)基礎(chǔ)設(shè)施和干線網(wǎng)絡(luò),是極兔成本消耗的一大來源。而要在早已是紅海的中國市場占領(lǐng)一席之地,低價是最直接有效的手段,這非常考驗極兔的成本控制能力。

2022年,極兔的資產(chǎn)負(fù)債率高達(dá)183.9%,遠(yuǎn)高于同行業(yè)水平。其中,圓通資產(chǎn)負(fù)債率為30.73%,申通、韻達(dá)、順豐也均在55%左右。

這說明極兔目前還處在投錢換市場的商業(yè)擴(kuò)張期。無論是基礎(chǔ)設(shè)施建設(shè)還是價格補(bǔ)貼,前期都需要大量的資金投入,才有可能換來后期持續(xù)穩(wěn)定的增長。

最近三年,極兔融資活動所得現(xiàn)金凈額逐年減少,分別為12.85億美元、34.7億美元、8.81億美元。

積極的一面是,極兔目前現(xiàn)金儲備相對可觀。2022 年底,極兔現(xiàn)金及現(xiàn)金等價物、長短期金融投資總額近20億美元,這還不算此次IPO融資所得。

曾經(jīng),極兔以迅雷之勢引得整個快遞行業(yè)震蕩,但如果在拿下10.9%的市場份額后失去了沖勁,被替代的風(fēng)險會與日俱增,所以極兔有沒有增長后勁是重點(diǎn)。

尋求增量

極兔的快速崛起,離不開兩家大公司的幕后助推。

OPPO出身的李杰,成立J&T Express后,借助OPPO的手機(jī)經(jīng)銷渠道,迅速以很低的成本搭建起了物流網(wǎng)絡(luò),但OPPO及步步高體系對它的支持卻不止于此。

回國前,極兔為中國業(yè)務(wù)籌集資金,據(jù)報道,80億人民幣多數(shù)來自步步高體系。

不久前的極兔招股書上,四位步步高背景人士,包括OPPO創(chuàng)始人陳明永,出現(xiàn)在了極兔的股東或董事會名單上。

為了支持極兔,步步高體系的代理商們親自下場,自己出資興建倉庫、租賃門面、低價招聘和管理快遞員,這為極兔的早期擴(kuò)張分擔(dān)了很大壓力。

此外,拼多多,這個電商新晉巨頭是極兔的另一重要支持力量。

2019年,拼多多包裹量在全國占比將近三分之一,卻在物流環(huán)節(jié)表現(xiàn)最為薄弱。急需將這一短板補(bǔ)齊。

極兔與拼多多的牽線來自于步步高創(chuàng)始人段永平。這位拼多多的天使投資人,也是黃崢(拼多多創(chuàng)始人)的師傅。在一次與股神巴菲特的高價晚宴上,段永平只帶了黃崢。

這意味著,極兔與拼多多合作起來相對也會更加順暢。

2021年1月,據(jù)報道,極兔超過80%的單量來自于拼多多。在拼多多的 “2021 年春節(jié)不打烊”公告中,極兔和韻達(dá)共同成為了物流方面的特別服務(wù)商。

拼多多是極兔的超級大客戶,這個關(guān)系是極兔三年時間成為中國第六大快遞企業(yè)非常重要的原因。現(xiàn)在他們的關(guān)系在松綁。

根據(jù)招股書顯示,2020-2022年,極兔最大客戶合作占比逐年減少,分別為35.4%、35.4%及16.9%。這個最大客戶只能是拼多多。大客戶訂單量銳減,這是極兔減速的一個原因。

企業(yè)通常不愿意只依附于一個大客戶,“把雞蛋放在一個籃子里”的做法并不明智。

為此,極兔開始向外尋求增量,只是進(jìn)展并不十分順利。

剛進(jìn)入中國市場時,李杰就開始與阿里接觸,只是雙方一直未能達(dá)成合作。之后,極兔收購阿里作為第一大股東的百世,才正式接入菜鳥。

但訂單并沒有明顯的增長。據(jù)報道,2022年,極兔單量中,阿里系的訂單高峰期不足兩成,抖音、快手和其他渠道的單量約一成。

抖音更傾向與中通合作,去年雙11期間的物流運(yùn)營保障,抖音便是與中通簽署的協(xié)議。

補(bǔ)課基礎(chǔ)

被卷入電商行業(yè)的派系之爭,除此之外,極兔獲客難也來自于自身較差的品牌形象。

2022年一季度,國家郵政局公告的快遞服務(wù)公眾滿意度排行榜,極兔排名墊底。用戶投訴的問題主要有物流長時間不更新、丟失包裹、時效性差、響應(yīng)客戶訴求慢等。

為了快速擴(kuò)張版圖,極兔在進(jìn)入中國后,以一己之力重啟價格戰(zhàn)。2020年,中國快遞市場票單價從13.24 元,一路滑到10.01元每單。在小商品集散市場義烏,極兔甚至將商品的快遞單價打到了1元一下。

因惡意降價,極兔接到了來自行業(yè)主管部門的警告。2021年 7 月,市場監(jiān)管總局、國家郵政總局相繼出臺《價格違法行為行政處罰規(guī)定》《快遞市場管理辦法(修訂草案)》,要求快遞企業(yè)不得操縱市場價格,以低于成本價格傾銷。

不能再以低價擴(kuò)張市場,以規(guī)模換效益,這也是極兔失速的另一個原因。

究其根本,短短三年內(nèi),極兔忙著快速擴(kuò)張,基礎(chǔ)設(shè)施實(shí)則沒有完善地建立起來。2021年,極兔的關(guān)鍵設(shè)施與中通存在3~5年差距。

2021年10月29日,極兔以7.15億美元收購百世快遞中國區(qū)業(yè)務(wù)后,可以穩(wěn)住基本盤,承載上限達(dá)到五千萬單以上。

外部環(huán)境變化也影響著極兔的發(fā)展。

5月26日,國家郵政局發(fā)布公報,2022年郵政行業(yè)快遞業(yè)務(wù)量完成1105.8億件,同比只增長了2.1%。

快遞行業(yè)的主要收益來源,電商的表現(xiàn)同樣不容樂觀。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2022年,全國網(wǎng)上零售額達(dá)13.79萬億元,按可比口徑計算,比上年增長4.0%。

這意味著,快遞高速增長的時代已經(jīng)過去了。

可以說,各方的共同作用增加了極兔跑道的阻力。進(jìn)入2023年,極兔面臨的局面也沒有變好。最直接的表現(xiàn)是,增量無力的情況下,快遞內(nèi)卷加劇,爭奪存量。

3月,順豐、韻達(dá)、圓通和申通單票收入分別錄得15.16元、2.53元、2.46元、2.41元,分別同比下滑2.32%、2.32%、0.93%和5.86%,環(huán)比亦有不同程度下跌。

服務(wù)質(zhì)量的提升,也成為快遞企業(yè)與競爭對手拉開差距的重要抓手。菜鳥加速自營,聯(lián)合天貓超市宣布杭州半日達(dá)上線,順豐宣布“同城半日達(dá)”已擴(kuò)展至全國80余城等。

這對于極兔來說卻不是一個好消息。他們還處于加強(qiáng)基礎(chǔ)設(shè)施建設(shè)階段,談不上精細(xì)化管理。

極兔給自己的定位是國際化快遞物流企業(yè),2022年,版圖先后擴(kuò)張至阿聯(lián)酋、沙特阿拉伯、墨西哥、巴西、埃及等國。

但就目前而言,極兔能否走得更遠(yuǎn)、更好。檢驗它的第一關(guān)是,李杰回國前給極兔定的目標(biāo):首先成為全國前三的快遞公司。

本文來源于物流時代周刊,不代表九州物流網(wǎng)(http://www.ruyi818.com)觀點(diǎn),如有侵權(quán)可聯(lián)系刪除,文章所用圖片來源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。